1. Основні фактори впливу на ринок

Найбільшим чинником впливу на український ринок підлогового покриття у 2021-2024 роках стало повномасштабне вторгнення, що кардинально вплинуло на економічні процеси в країні. Основним фактором, що впливає на ринок будь-яких будівельних матеріалів, є ринок будівництва та ремонтно-будівельних робіт.

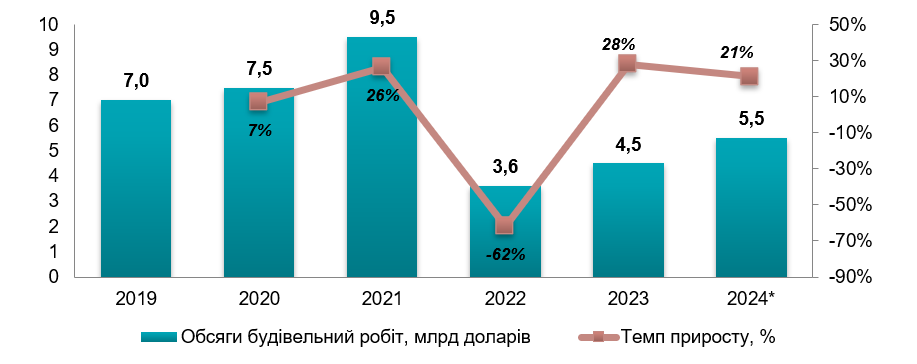

Обсяги будівельних робіт у фінансових показниках демонстрували постійне зростання до 2022 року. За підсумками 2022 року падіння ринку будівництва становило 62%. 2023 року ринок зріс майже на третину, проте причиною такого зростання є переважно відновлення обєктів цивільної інфраструктури. Враховуючи наявну статистику щодо обсягів будівельних робіт протягом 2024 року, очікувань підприємств та інших індикаторів, у 2024 році прогнозувалося зростання ринку на 21% у доларовому вираженні.

Діаграма 1

Обсяг будівельних робіт в Україні в 2019-2024* рр., в грошовому вираженні, млрд доларів

Джерело: оцінка Pro-Consulting

2. Основні показники ринку

SPC (кварц-вінілове) підлогове покриття представлене на українському ринку виключно імпортованою продукцією через відсутність внутрішнього виробництва. Основними причинами відсутності виробництва вінілової підлоги в Україні є:

- Розвиненість виробництва в країнах Східної Європи (Польща);

- Недоцільність розташування виробничих потужностей саме в Україні відсутність державного стимулювання іноземних інвестицій, відсутність пільг для іноземних інвесторів, податкове навантаження тощо);

- Необхідність значних капіталовкладень у створення промислових потужностей, що пов’язано з технологічністю виробництва;

- Низькі показники споживання досліджуваного виду підлогового покриття;

- Споживчі уподобання (клієнти середнього та високого достатку переважно обирають паркет. Представники доходів нижче середнього обирають переважно ламінат).

На відміну від вінілового покриття, в Україні розвинуте виробництво паркету та паркетної дошки.

Українські виробники паркету та паркетної дошки повністю покривають потреби українського ринку та активно експортують власну продукцію. Основними стримуючими факторами зростання виробництва є низький попит на внутрішньому ринку та падіння обсягів експорту.

Виробництво ламінованої підлоги в Україні є менш розвиненим, в порівнянні з паркетом. Частка українського виробництва становить близько 25% в загальній ємності ринку. Більша частина ринку покривається імпортованою продукцією. Ємність українського ринку ламінату в 2023 році становила близько 10 млн м2, а паркету – близько – 2,3 млн м2.

В 2022 році в натуральному вираженні (м2) ринок зменшився в 2 рази. Основана частина продукції була імпортована протягом перших 2 місяців 2022 року. Надалі українські імпортери реалізовували наявну продукцію. Фактично, імпорт відновився тільки наприкінці 2022 року. В порівняннями з іншим видами підлогового покриття, кількість самих поставок є дуже невеликою. Так, в 2021 році кількість поставок становила близько 107, 50 поставок в 2022 році та 98 в 2023 році, в той час кількість імпортних поставко ламінату вимірюється тисячами.

За оцінками, ринок в 2024 році перевершив довоєнні показники 2021 року. Однак в натуральних показниках (м2) імпорт становитиме близько 95% від значень 2021 року. Основною причиною є зростання обсягів імпорту в другій половині 2023 року та в 2024 році.

Діаграма 2

Ємність українського ринку SPC-покриття в 2021-2024* роках, в грошовому вираженні, тис. доларів

Джерело: оцінка Pro-Consulting

3. Зовнішня торгівля

Кварц-вінілове покриття з України не експортується через повністю відсутнє внутрішнє виробництво.

Імпорт досліджуваної продукції в натуральному вираженні (м2) в 2022 році зменшився в половину від довоєнних показників. Вже з початку 2023 року обсяги імпорту відновлюються. Основною причиною є зростання популярності матеріалу в ремонтних роботах приватного житла.

Показники в доларах, м2 та тонах відображають подібну динаміку, в той час як в гривневому вираженні темп приросту суттєво відрізняється через знецінення національної грошової одиниці.

Таблиця 1

Імпорт SPC-покриття в Україну в 2021-2024 роках, у вартісному вираженні, тис. доларів, тис. грн

|

|

2021 |

2022 |

2023 |

2024* |

|

Обсяг імпорту, тис. доларів |

2 305 |

1 355 |

2 088 |

2 704 |

|

Темп приросту, % |

-41% |

54% |

30% |

|

|

Обсяг імпорту, тис. грн |

63 438 |

38 391 |

76 311 |

108 935 |

|

Темп приросту, % |

-39% |

99% |

43% |

Джерело: оцінка Pro-Consulting

Основними країнами-постачальниками SPC-покриття в Україну є Туреччина та Китай. В період повномасштабного вторгнення на українському ринку з’явилась продукція європейського виробництва.

4. Сегментація і структурування ринку підлогового покриття

Основним видом підлогового покриття на ринку України є ламінат з часткою близько половини. Ламінована підлога є найбільш доступним видом підлогового покриття, що робить його дуже популярним в Україні. Керамічна плитка є другим за популярністю матеріалом, оскільки матеріал є відносно доступним та має найвищі показники зносостійкості. Частка паркету та паркетної дошки становить більше 10%. Основними причинами високої популярності паркету в Україні є позитивне ставлення покупців саме до такого виду покриття та відносно невисока ціна, оскільки на ринку домінує продукція вітчизняного виробництва. Частка вінілового покриття в 2023 році становила близько 1,5%. В порівнянні з 2021 роком, його частка зросла з 1-1,2% до 1,5% при суттєвому падінні обсягів будівельного ринку та постійній економії клієнтів. Серед вінілових покриттів саме SPC-покриття є найбільш поширеним.

Діаграма 3

Структура українського ринку підлогового покриття, в натуральному вираженні (м2), %

Джерело: оцінка Pro-Consulting

SPC-покриття

Усі товари в сегменті SPC-покриття в Україні є виключно іноземного виробництва. В 2023 році основними країнами-постачальниками SPC-покриття були Туреччина (51%) та Китай (37%). Частка SPC-покриття з країн Європи становить менше 12% (Польща – 5%, Угорщина - 3%, Чехія – 2%).

Ламінат

Ламінована підлога на українському ринку переважно представлена імпортованою продукцією, в основному польського виробництва. Частка внутрішнього виробництва становить близько чверті від всієї ємності ринку ламінату. Основними постачальниками ламінату до України є Туреччина (38%) та Польща (30%).

Паркет та паркетна дошка

У ємності ринку паркету та паркетної дошки представлена в основному українська продукція, що позначається на ціні товару, та, як наслідок, обсягах його використання. Імпортний паркет на українському ринку представлений в основному польською продукцією.

Керамічна плитка

Керамічна плитка на українському ринку переважно є вітчизняного виробництва . Частка імпорту в 2023 році становила близько 24%. Переважно продукція постачається з Польщі (42%) та Іспанії (20%).

5. Висновки

В 2023 році український ринок SPC-покриття зріс на 54% від показника попереднього року, з 1,3 млн доларів до майже 2,1 млн доларів та (оціночно) до 2,7 млн доларів у 2024 році. В натуральному вираженні ринок в 2023 році досяг показника в 186 тисяч м2, що становить до 75% від довоєнних значень. Враховуючи наявні обсяги імпорту та їх динаміку, ринок може зрости до 226 тисяч м2 за підсумком 2024 року.

Основними видами підлогового покриття на території України є ламінат, керамічна плитка та паркет. Наразі ринок SPC-покриття в Україні ще перебуває на ранній стадії розвитку, що становить близько 1,5% в загальній структурі споживання (в м2). Роздрібний ринок (ринок для кінцевого споживача) представлений невеликою кількістю компаній. Основною спеціалізацією цих фірм є продаж підлогового покриття, переважно ламінату, паркету та вінілової підлоги. Найбільше такі компанії представлені в Києві та Львові.

Основними факторами стримування розвитку є:

- Низький рівень споживчої активності через війну в країні,

- Висока ціна у порівнянні з цінами на альтернативні види підлогового покриття,

- Повна залежність ринку від імпорту.

Основними драйверами росту в найближчі роки можуть стати економічне відновлення країни, зростання обсягів будівництва та введення в експлуатацію житлової нерухомості, підвищення впізнаваності SPC-покриття та рівень доступності для споживачів. Вихід на ринок вітчизняного виробника SPC-покриття міг би знизити ціни й підвищити популярність такої продукції на внутрішньому ринку.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]