Ключевые тренды складской недвижимости Киева

- Зафиксирован рекордный объем валового поглощения — 217 000 кв.м (+30% г/г), что было обусловлено активностью крупных ритейлеров и 3PL-операторов.

- 216 000 кв.м новых складских площадей было введено в эксплуатацию, что полностью восстановило общий объем предложения до довоенного уровня — 1,57 млн кв.м.

- Уровень вакантности снизился до 3,5% (-0,3 п.п. с начала года), что отражает активное поглощение отложенного спроса.

- Прайм арендная ставка оставалась стабильной на уровне $5,3/кв.м/мес. (без НДС и OPEX), что соответствует довоенным показателям.

- Общий объем нового предложения на 2026 год прогнозируется на уровне около 90 000 кв.м.

Спрос на складскую недвижимость Киева

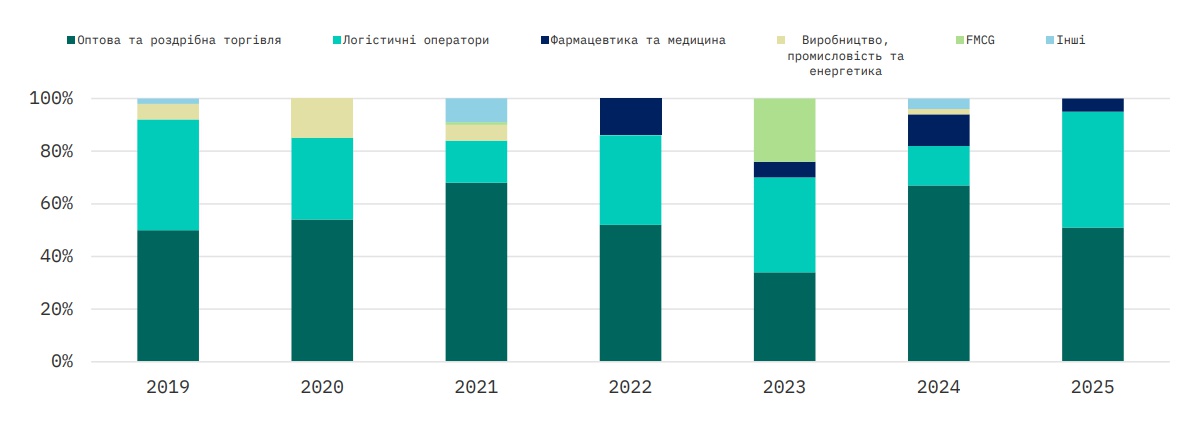

Валовое поглощение по отраслям, 2025

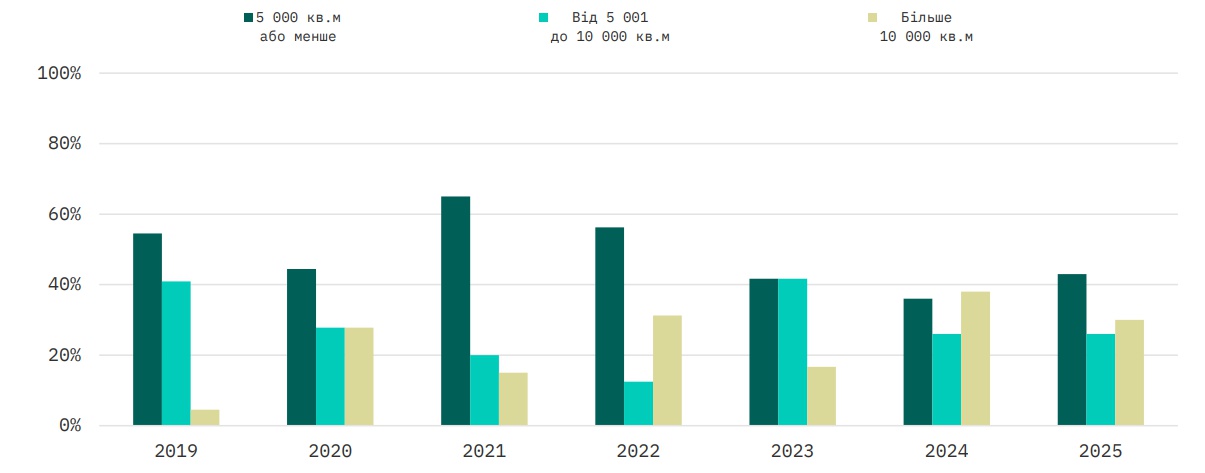

Валовое поглощение по размеру сделки, 2025

Несмотря на вызовы, связанные с войной, 2025 год стал самым активным для рынка складской недвижимости Киева за последнее десятилетие. Годовой объем валового поглощения составил около 217 000 кв.м (+30% г/г). Рост спроса в основном был обусловлен арендой в новых складских объектах, что отражает реализацию отложенного спроса на крупные площади, а также замещение арендаторами складских помещений, поврежденных с 2022 года.

В целом, несмотря на резкий рост спроса, настроения арендаторов оставались осторожно-активными. Хотя переезды (включая переезды с расширением) составили почти 70% арендной активности, этот скачок объема транзакций произошел после длительного затишья в предложении и носил преимущественно оппортунистический характер. Мы ожидаем вероятное замедление активности в среднесрочной перспективе, при этом устойчивость бизнеса станет главным фактором дальнейших решений по аренде.

Сегмент оптовой и розничной торговли обеспечил 51% общего валового поглощения, за ним следовали логистические операторы (44%), а также фармацевтика и медицина (5%). Сегмент e-commerce оставался основным драйвером спроса в секторе, поскольку постоянные изменения в потребительском поведении и адаптация бизнеса к условиям войны усилили зависимость от онлайн-продаж и дистрибуционных сетей. Сектор фармацевтики и медицины демонстрировал стабильный рост, поддержанный расширением деятельности дистрибьюторов и аптечных сетей. В течение 2022–2025 годов этот сектор обеспечивал 10%–15% ежегодного валового объема поглощения. В то же время предложение готовых к использованию фармацевтических складов остается ограниченным, что побуждает арендаторов адаптировать сухие склады в соответствии с нормативными и техническими требованиями.

Среди ключевых сделок на рынке — аренда 40 000 кв.м в логистическом комплексе «Александровский» одним из крупнейших национальных операторов электронной коммерции, а также сделка на 19 000 кв.м в логистическом комплексе «Чайки» с международным логистическим оператором. Кроме того, арендная активность была дополнительно поддержана сделкой build-to-suit на 14 500 кв.м, в рамках которой ведущая украинская агропромышленная компания реализует мультитемпературный складской комплекс для международного ритейлера, что подтверждает формирование спроса на специализированные качественные складские объекты.

В структуре сделок по размеру сделки площадью до 5 000 кв.м составили 41% от общего количества сделок, однако лишь 10% от общего объема транзакций. Доля сделок среднего размера (5 000–10 000 кв.м) составила 23% и 18% от всего объема поглощения. Крупные сделки свыше 10 000 кв.м обеспечили 36% от общего количества сделок и 72% от общего объема спроса. Это свидетельствует о стабильном спросе на лоты крупного формата, причем на сегодня основными арендаторами в этом сегменте остаются крупные ритейлеры и 3PL-операторы.

Предложение складской недвижимости Киева

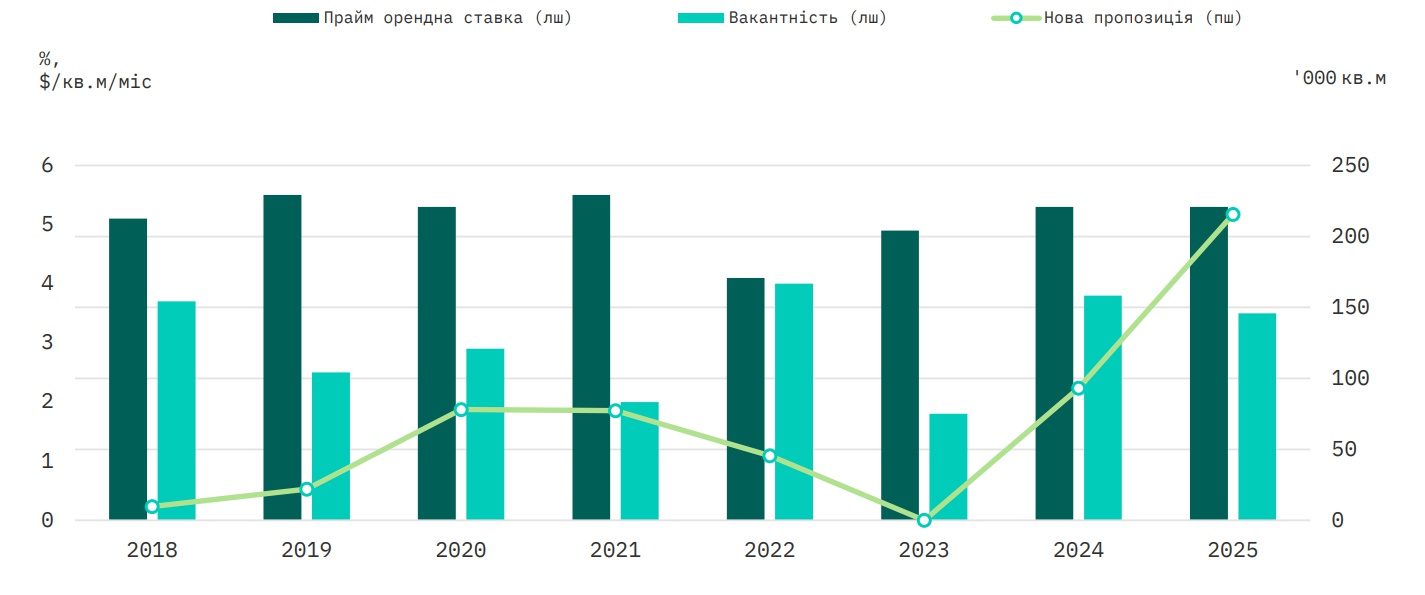

Новое предложение, вакантность и прайм арендная ставка в Киеве, 2П 2025

2025 год стал рекордным по объемам ввода в эксплуатацию новых объектов. Годовой объем новых складских площадей составил около 216 000 кв.м, что является самым высоким показателем годового предложения с 2008 года. В результате общий объем конкурентного предложения вырос до около 1,57 млн кв.м (+12% с начала года), полностью восстановившись до довоенного уровня. Среди ключевых новых объектов: логистический комплекс «Александровский» III–IV (145 000 кв.м) и логистический комплекс «Чайки» IV (32 400 кв.м). Кроме того, 11 000 кв.м складских площадей комплекса RLC, поврежденных в 2022 году, были восстановлены и возвращены в общий объем конкурентного предложения. По географическому расположению 78% нового предложения было введено на левом берегу Киева, преимущественно вдоль Харьковской трассы (М-03). Концентрация новых объектов в этом логистическом коридоре существенно восстановила объем современных складских площадей, понесших значительные повреждения в 2022 году.

Объем будущего предложения на 2026 год остается высоким и, как ожидается, составит 90 000 кв.м складских площадей. Среди крупнейших будущих спекулятивных проектов — логистический комплекс «Чайки» V (57 000 кв.м) и складской комплекс JOULe II–III (10 400 кв.м). Дополнительная девелоперская активность будет формироваться за счет проектов built-to-suit. В частности, крупный национальный 3PL-оператор построит две очереди BTS-проекта общей площадью 26 000 кв.м, что увеличит предложение новых площадей вне пределов спекулятивного рынка.

Вакантность и арендные ставки

Несмотря на существенный рост объемов нового предложения, уровень вакантности снизился до 3,5% (-0,3 п.п. с начала года). Незначительное снижение вакантности произошло даже на фоне рекордных объемов девелопмента, поскольку большинство новых складских объектов выходили на рынок со значительным объемом предварительных договоров аренды, а оставшиеся площади были поглощены вскоре после ввода в эксплуатацию. В результате доступность современных крупных складских площадей остается ограниченной.

Диапазон арендных ставок и прайм арендная ставка

Запрашиваемые арендные ставки в гривневом эквиваленте для сухих складов продемонстрировали средний рост на 9% с начала года, колеблясь в диапазоне 200–250 грн/кв.м/мес. ($4,8–$5,5). Прайм эффективная арендная ставка оставалась стабильной на уровне $5,3/кв.м/мес. (без НДС и OPEX), что соответствует довоенному пиковому периоду 2019–2021 годов. Большинство арендных сделок продолжали заключаться в национальной валюте, что отражает текущие макроэкономические условия и волатильность валютного курса.

Запрашиваемые арендные ставки для холодных складов в среднем составляли 390–440 грн/кв.м/мес. ($8,5–$10,5), тогда как прайм эффективная ставка оставалась стабильной на уровне $9,1/кв.м/мес. Динамика арендных ставок в 2025 году свидетельствует о формировании более сбалансированной рыночной среды, где уровень арендных ставок все больше зависит от качества объекта и его операционных характеристик.

Прогноз развития рынка складской недвижимости Киева

Ожидается, что в 2026 году рынок складской недвижимости перейдет к более сбалансированной фазе после рекордных объемов девелопмента и арендной активности, зафиксированных в 2025 году. Спрос со стороны ключевых групп арендаторов, вероятно, останется устойчивым. В то же время рост предложения замедлится, поскольку объем будущего конкурентного предложения в 2026 году прогнозируется на уровне 90 000 кв.м, что на 58% меньше, чем в 2025 году.

Ожидается, что уровень вакантности останется низким, с незначительной коррекцией в сторону роста в случае выхода на рынок прогнозируемых объемов нового предложения; при этом вакантность, даже несмотря на возможный рост, будет оставаться в пределах здорового диапазона. Арендные ставки, вероятно, останутся стабильными, поддержанные дальнейшим поглощением новых площадей, тогда как качественные складские объекты сохранят большую ценовую привлекательность.

Будущее предложение складских площадей, 2026

| Название | Девелопер | GBA, кв.м | Направление | Статус |

|---|---|---|---|---|

| Логистический комплекс “Чайки” V | Локальный | 57 000 | Житомир М-06 | Строится |

| LOGISTICS нив | Локальный | 12 000 | Житомир М-06 | Строится |

| Складской комплекс Янтарная, 6 | Локальный | 9 000 | Киев | Строится |

| Логистический центр JOULe (II очередь) | Локальный | 9 000 | Житомир М-06 | Строится |

| Логистический центр JOULe (III очередь) | Локальный | 2 000 | Житомир М-06 | Строится |

Мы ожидаем, что рынок складской недвижимости Киева останется стабильным в 2026 году, при поддержке устойчивого спроса, постепенного укрепления прайм арендных ставок и дальнейшего поглощения новых складских площадей.

Ограниченное предложение качественных складских площадей и постепенное укрепление арендных ставок создают предпосылки для дальнейшей реализации проектов build-to-suit, в частности для крупных ритейлеров и логистических операторов, которым необходимы индивидуальные решения. Кроме того, девелоперы все больше сосредотачиваются на дефицитных форматах, в частности на мультитемпературных складах, где спрос по-прежнему превышает имеющееся предложение. В то же время повышенные риски безопасности и макроэкономическая неопределенность будут и дальше влиять на принятие решений в краткосрочной перспективе.