Ключові тренди складської нерухомості Києва

- Зафіксовано рекордний обсяг валового поглинання 217 000 кв.м (+30% р/р), що було зумовлено активністю великих ритейлерів та 3PL операторів

- 216 000 кв.м нових складських площ було введено в експлуатацію, що повністю відновило загальний обсяг пропозиції до довоєнного рівня 1,57 млн кв.м

- Рівень вакантності знизився до 3,5% (-0,3 п.п. з поч. року),що відображає активне поглинання відкладеного попиту

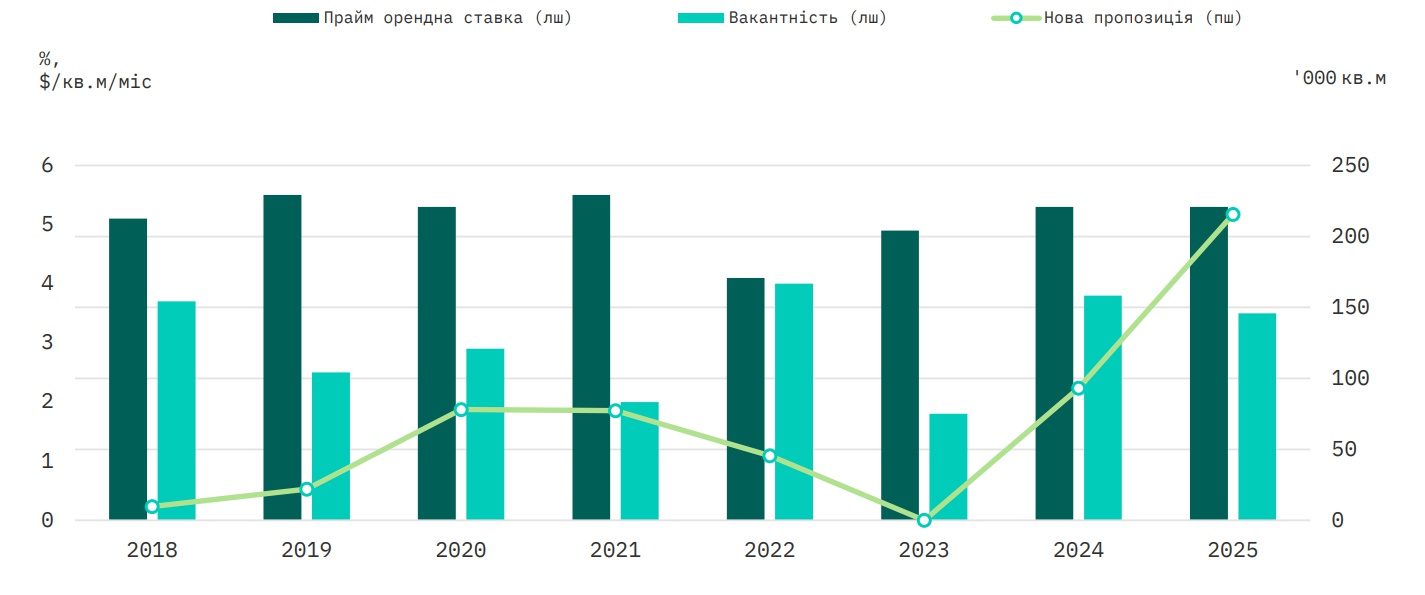

- Прайм орендна ставка залишалася стабільною на рівні $5,3/кв.м/міс (без ПДВ та OPEX), що відповідає довоєнним показникам

- Загальний обсяг нової пропозиція на 2026 рік прогнозується на рівні близько 90 000 кв.м

Попит на складську нерухомість Києва

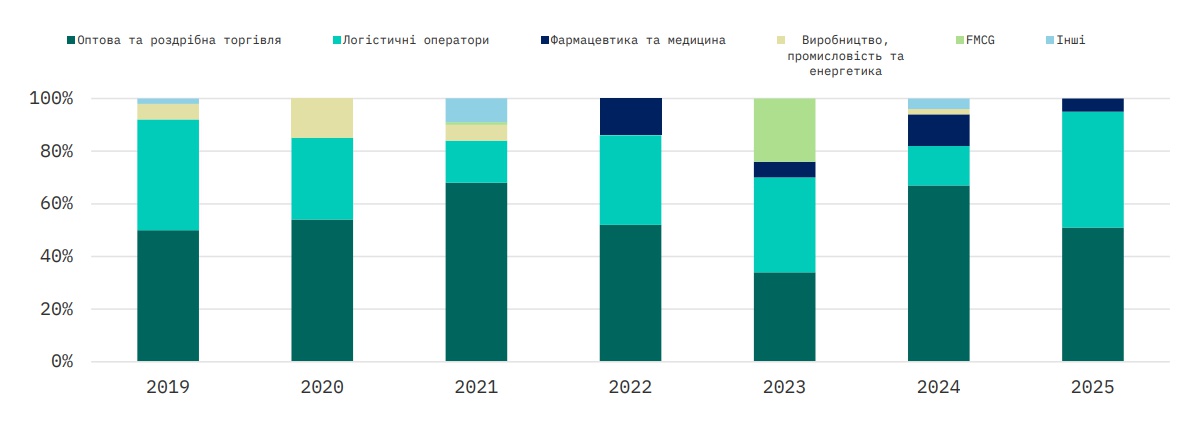

Валове поглинання за індустріями, 2025

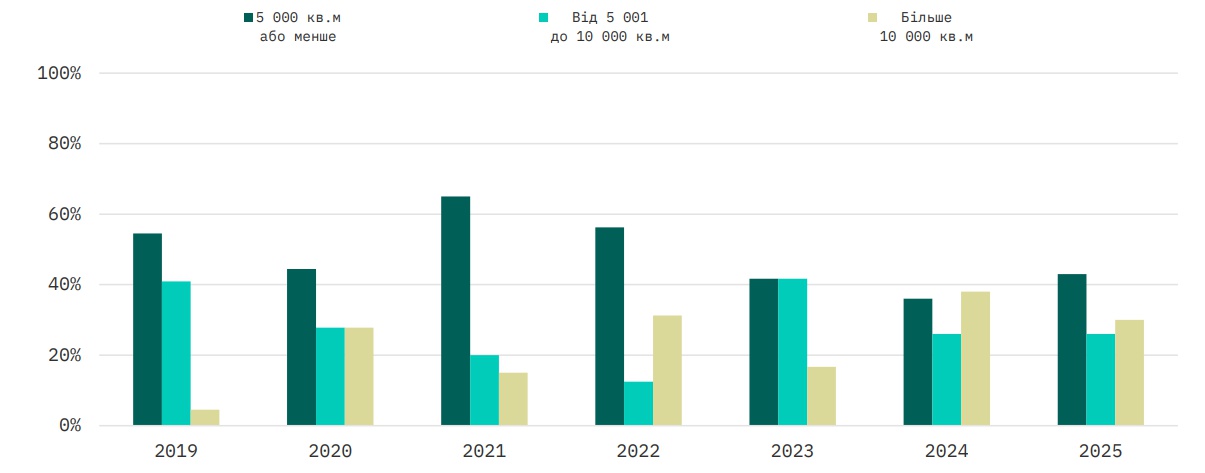

Валове поглинання за розміром угоди, 2025

Незважаючи на виклики пов’язані з війною, 2025 рік став найактивнішим для ринку складської нерухомості Києва за останнє десятиліття. Річний обсяг валового поглинання склав близько 217 000 кв.м (+30% р/р). Зростання попиту переважно було зумовлене орендою у нововведених складських об’єктах, що відображає реалізацію відкладеного попиту на великі площі, а також заміщення орендарями складських площ, пошкоджених з 2022 року.

Загалом, незважаючи на різке зростання попиту, настрої орендарів залишалися обережно-активними. Хоча переїзди (включно з переїздами із розширенням) становили майже 70% орендної активності, цей стрибок обсягу транзакцій відбувся після тривалого затишшя в пропозиції і мав переважно опортуністичний характер. Ми очікуємо на ймовірне уповільнення активності в середньостроковій бізнесу стане головним чинником подальших рішень щодо оренди.

Сегмент оптової та роздрібної торгівлі забезпечив 51% загального валового поглинання, за ним слідували логістичні оператори (44%) та фармацевтика та медицина (5%). E-commerce сегмент залишався основним драйвером попиту в секторі, оскільки постійні зміни у споживчій поведінці та адаптація бізнесу до умов війни посилили залежність від онлайн-продажів і дистрибуційних мереж. Сектор фармацевтики та медицини демонстрував стабільне зростання, підтримане розширенням діяльності дистриб’юторів і аптечних мереж. Упродовж 2022–2025 років цей сектор забезпечував 10%–15% щорічного валового обсягу поглинання. Водночас, пропозиція готових до використання фармацевтичних складів залишається обмеженою, що спонукає орендарів адаптувати сухі склади відповідно до нормативних та технічних вимог.

Серед ключових угод на ринку - оренда 40 000 кв.м у логістичному комплексі «Олександрівський» одним із найбільших національних операторів електронної комерції, а також угода на 19 000 кв.м у логістичному комплексі «Чайки» міжнародним логістичним оператором. Крім того, орендна активність була додатково підтримана угодою build-to-suit на 14 500 кв.м, в межах якої провідна українська агропромислова компанія реалізує мультитемпературний складський комплекс для міжнародного ритейлера, що підкріплює формування попиту на спеціалізовані якісні складські об’єкти.

У структурі угод за розміром, угоди площею до 5 000 кв.м становили 41% від загальної кількості угод, проте лише 10% від загального обсягу транзакцій. Частка угод середнього розміру (5 000–10 000 кв.м) становила 23% і 18% від всього обсягу поглинання. Великі угоди понад 10 000 кв.м забезпечили 36% від загальної кількості угод та 72% від загального обсягу попиту. Це свідчить про стабільний попит на лоти великого формату, причому на сьогодні основними орендарями в цьому сегменті залишаються великі ритейлери та 3PL оператори.

Пропозиція складської нерухомості Києва

Нова пропозиція, вакантність та прайм орендна ставка в Києві, 2П 2025

2025 рік став рекордним за обсягами введення в експлуатацію нових об’єктів. Річний обсяг нових складських площ становив близько 216 000 кв.м, що є найвищим показником річної пропозиції з 2008 року. У результаті, загальний обсяг конкурентної пропозиції зріс до близько 1,57 млн кв.м (+12% з поч. року), повністю відновившись до довоєнного рівня. Серед ключових нових об’єктів: логістичний комплекс «Олександрівський» III-IV (145 000 кв.м) та логістичний комплекс «Чайки» IV (32 400 кв.м). Крім того, 11 000 кв.м складських площ комплексу RLC, пошкоджених у 2022 році, було відновлено та повернуто до обсягу загальної конкурентної пропозиції. За географічним розташуванням, 78% нової пропозиції було введено на лівому березі Києва, переважно вздовж Харківської траси (М-03). Концентрація нових об’єктів у цьому логістичному коридорі суттєво відновила обсяг сучасних складських площ, що зазнали значних пошкоджень у 2022 році.

Обсяг майбутньої пропозиції на 2026 рік залишається високим і, як очікується, складе 90 000 кв.м складських площ. Серед найбільших майбутніх спекулятивних проєктів - Логістичний комплекс «Чайки» V (57 000 кв.м) та складський комплекс JOULe II–III (10 400 кв.м). Додаткова девелоперська активність формуватиметься з проєктів built-to-suit. Зокрема, великий національний 3PL-оператор побудує дві черги BTS-проєкту загальною площею 26 000 кв.м, що збільшить пропозицію нових площ поза межами спекулятивного ринку.

Вакантність та орендні ставки

Попри суттєве зростання обсягів нової пропозиції, рівень вакантності знизився до 3,5% (-0,3 п.п. з поч. року). Незначне зниження вакантності відбулося навіть на тлі рекордних обсягів девелопменту, оскільки більшість нових складських об’єктів виходили на ринок із значним обсягом попередніх угод оренди, а решта площ була поглинена невдовзі після введення в експлуатацію. У результаті доступність сучасних великих складських площ залишається обмеженою.

Діапазон орендних ставок та прайм орендна ставка

Запитувані орендні ставки у гривневому еквіваленті для сухих складів продемонстрували середнє зростання на 9% з поч. року, коливаючись в діапазоні 200–250 грн/кв.м/міс ($4,8–$5,5). Прайм ефективна орендна ставка залишалася стабільною на рівні $5,3/кв.м/міс (без ПДВ та OPEX), що відповідає довоєнному піковому періоду 2019–2021 років. Більшість орендних угод продовжували укладалися в національній валюті, що відображає поточні макроекономічні умови та волатильність валютного курсу.

Запитувані орендні ставки для холодних складів у середньому становили 390–440 грн/кв.м/міс ($8,5–$10,5), тоді як прайм ефективна ставка залишалася стабільною на рівні $9,1/кв.м/міс. Динаміка орендних ставок у 2025 році свідчить про формування більш збалансованого ринкового середовища, де рівень орендних ставок дедалі більше залежить від якості об’єкта та його операційних характеристик.

Прогноз розвитку ринку складської нерухомості Києва

Очікується, що у 2026 році ринок складської нерухомості перейде до більш збалансованої фази після рекордних обсягів девелопменту та орендної активності, зафіксованих у 2025 році. Попит з боку ключових груп орендарів, імовірно, залишатиметься стійким. Водночас зростання пропозиції сповільниться, оскільки обсяг майбутньої конкурентної пропозиції у 2026 році прогнозується на рівні 90 000 кв.м, що на 58% менше, ніж у 2025 році.

Очікується, що рівень вакантності залишатиметься низьким, із незначною корекцією у бік зростання у разі виходу на ринок прогнозованих обсягів нової пропозиції; водночас, вакантність, навіть попри можливе зростання, залишатиметься в межах здорового діапазону. Орендні ставки, ймовірно, залишатимуться стабільними, підтримані подальшим поглинанням нових площ, тоді як якісні складські об’єкти зберігатимуть більшу цінову привабливість.

Майбутня пропозиція складських площ, 2026

| Назва | Девелопер | GBA, кв.м | Напрямок | Статус |

| Логістичний комплекс “Чайки" V | Локальний | 57000 | Житомир М-06 | Будується |

| LOGISTICS нив | Локальний | 12000 | Житомир М-06 | Будується |

| Складський комплекс Янтарна, 6 | Локальний | 9000 | Київ | Будується |

| Логістичний центр JOULe (II черга) | Локальний | 9000 | Житомир М-06 | Будується |

| Логістичний центр JOULe (III черга) | Локальний | 2000 | Житомир М-06 | Будується |

Ми очікуємо, що ринок складської нерухомості Києва залишатиметься стабільним у 2026 році, за підтримки стійкого попиту, поступового укріплення прайм орендних ставок та подальшого поглинання нових складських площ.

Обмежена пропозиція якісних складських площ та поступове укріплення орендних ставок створюють передумови для подальшої реалізації проєктів build-to-suit, зокрема для великих ритейлерів і логістичних операторів, які потребують індивідуальних рішень. Крім того, девелопери дедалі більше зосереджуються на дефіцитних форматах, зокрема на мультитемпературних складах, де попит і надалі перевищує наявну пропозицію. Водночас підвищені безпекові ризики та макроекономічна невизначеність і надалі впливатимуть на ухвалення рішень у короткостроковій перспективі.