Ключевые тренды рынка торговой недвижимости 2025

- Арендная активность поддерживалась улучшением потребительских настроений и замедлением инфляции.

- В течение 2025 года на рынок вышел только один небольшой торговый центр районного формата.

- Общий объем конкурентного предложения остался стабильным на уровне 1,59 млн кв. м (+0,3% г/г).

- Средняя вакантность снизилась до 11,5% с начала года благодаря расширению площадей со стороны ритейлеров и отсутствию нового предложения.

- Арендные ставки в прайм торговых центрах на площади типовой галереи 100–200 кв. м оставались стабильными на уровне $40–70/кв. м/мес. без НДС и OPEX.

- Прогнозируемый объем будущего предложения на 2026 год составляет около 137 000 кв. м в двух торговых центрах.

Спрос

В 2025 году рынок торговой недвижимости Киева оставался устойчивым и продолжал адаптироваться к реалиям военного времени. Рост потребительского спроса и повышение реальной заработной платы способствовали увеличению арендной активности в торговых центрах, о чем свидетельствует рост индекса потребительских настроений на 7,4 п. г/г — до 78,5. Инфляция замедлилась, а индекс потребительских цен (ИПЦ) в Киеве снизился до 109,8% (-3,7 п.п. г/г). Хотя в 2025 году потребители оставались чувствительными к ценам, рост средней заработной платы на 26% г/г частично ослабил давление на бюджеты домохозяйств. Как следствие, объем розничного товарооборота вырос на 7,5% г/г, что свидетельствует об осторожном, но постепенном восстановлении. Индекс целесообразности крупных покупок также вырос до 66,9 пункта (+11,4 п. г/г), демонстрируя более высокую готовность к расходам, в частности в категориях непродовольственных товаров.

Несмотря на сложные условия работы бизнеса, деловые настроения в сегменте оставались умеренно оптимистичными. Высокий уровень адаптации стал особенно заметным во 2П 2025 года, когда ритейл функционировал в условиях масштабных перебоев с энергоснабжением. На конец 2025 года уровень уверенности ритейлеров улучшился — индекс самочувствия ритейла достиг 29,9 пункта (+0,1 п.п. г/г), что является самым высоким показателем с начала войны. Продуктовые ритейлеры традиционно демонстрировали устойчивые результаты: Fozzy Group открыла более 50 новых локаций в Киевском регионе («Сільпо», «Фора», «Фора To Go», «Фора Експрес», Thrash!, EatUp), АТБ открыл 14 новых магазинов, а Novus Ukraine расширила сеть примерно на 15 локаций (Novus, Mi Market). «Аврора», ведущий дискаунтер товаров для дома, открыла 42 новых магазина в Киевском регионе. Около 60–70% новых открытий в Киеве пришлось на небольшие магазины районного формата («Фора», Mi Market, Thrash!, «Аврора»). Это отражает общий переход к более децентрализованному потреблению на уровне районов города. Кроме того, ритейлеры отдавали предпочтение меньшим форматам благодаря их операционной гибкости и возможности работать на автономных источниках питания.

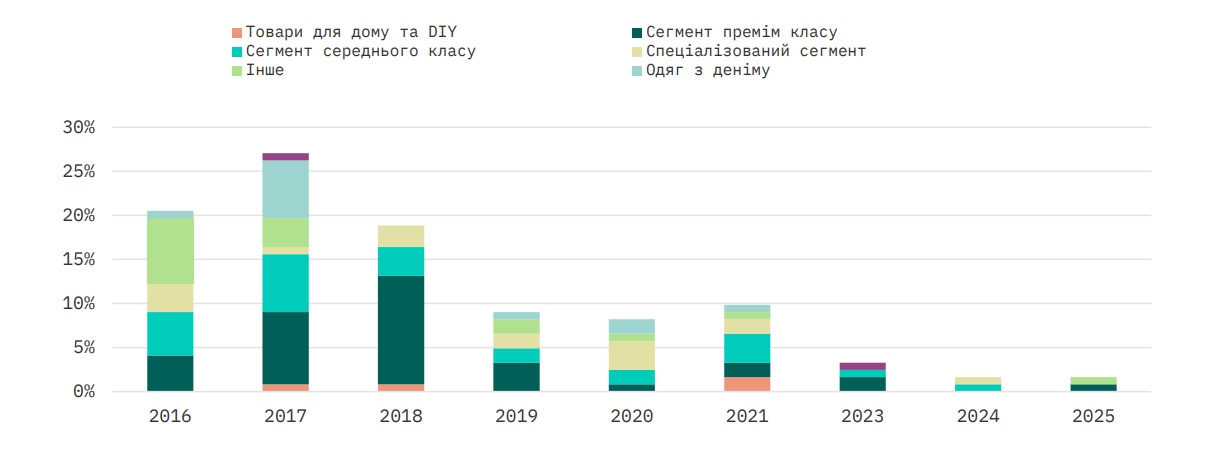

В fashion-сегменте в 2025 году продолжилась выборочная экспансия. Существующие международные бренды и ритейлеры — LPP Group, CCC Group, Kiko Milano, Skechers, Puma, Adidas — расширяли свое присутствие в крупных торговых центрах Retroville, Blockbuster Mall и Piramida. При этом количество новых международных брендов, выходивших на рынок Киева, оставалось ограниченным, что отражает осторожный подход международных игроков к украинскому рынку. В 2025 году французский бренд одежды премиум-класса Karl Lagerfeld Jeans стал единственным международным fashion-брендом, вышедшим на рынок Киева, открыв свой первый магазин в Ocean Plaza. В то же время несколько брендов покинули рынок или сократили свое присутствие — Athletics, Carlo Pazolini, FLO и English Home.

Вместе с тем украинские бренды продолжали укреплять свои позиции на фоне высокого спроса потребителей на локальную продукцию. Такие бренды, как Arber, Fabric17, Famo, Gepur, JUL, OnebyOne, Papaya, Stimma и VOVK, продолжали расширять свое присутствие как в торговых центрах, так и в лучших стрит-ритейл локациях. Примечательно, что около 67% новых открытий украинских брендов пришлось именно на локации в торговых центрах. Украинские бренды все чаще становятся надежными и стабильными fashion-арендаторами, способными заполнять свободные площади и поддерживать посещаемость.

Предложение

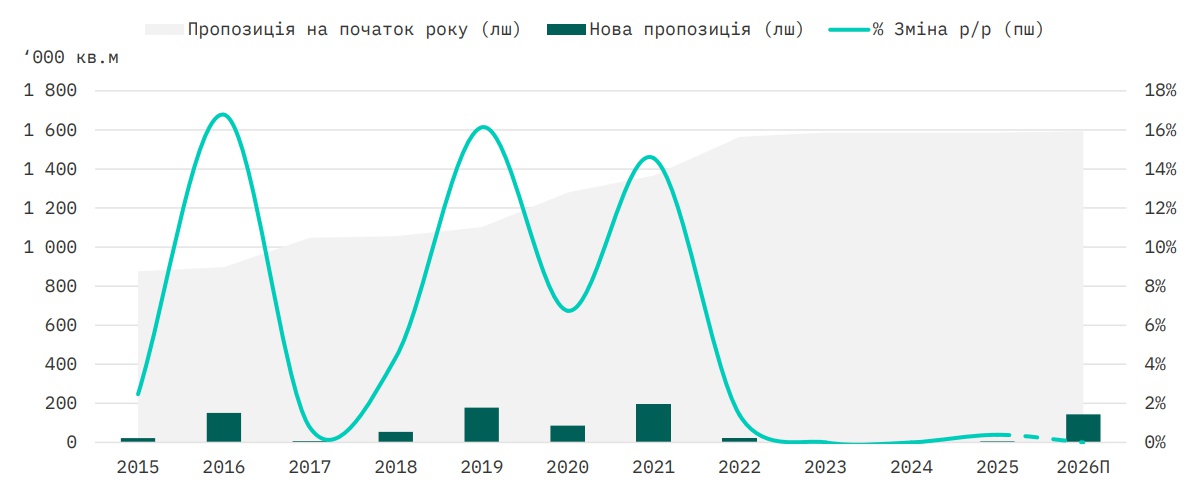

Новое предложение в Киеве в 2025 году оставалось крайне ограниченным. В течение года на рынок вышел только один небольшой торговый центр районного формата — Baltic Sky с GLA 6 200 кв. м. Как следствие, общий объем конкурентного предложения торговых площадей в Киеве остался практически неизменным — на уровне 1,59 млн кв. м (+0,3% г/г). Обеспеченность торговыми площадями на 1 000 жителей столицы также осталась стабильной — 530 кв. м.

Выход международных брендов в торговых центрах Киева по типам, 2016–2025

Будущее предложение новых ТРЦ прогнозируется в рамках двух объектов — Ocean Mall (GLA 110 000 кв. м) и White Lines (GLA 27 000 кв. м), с возможными задержками в реализации обоих объектов. Сейчас ввод в эксплуатацию обоих торговых центров запланирован на 2П 2026 года, при этом ТРЦ Ocean Mall должен стать одним из крупнейших торговых центров, который выйдет на рынок Украины с 2022 года. Согласно заявлениям девелопера, проект уже обеспечил значительный уровень заполняемости, в частности за счет «Сільпо», брендов группы Inditex, LPP и развлекательной зоны площадью 30 000 кв. м.

Общее предложение на начало года и новое предложение в Киеве, 2015–2026П

Такая динамика предварительного поглощения новых площадей свидетельствует о том, что, несмотря на вызовы военного времени, спрос на качественные торговые центры в Киеве сохраняется. Открытие новой ведущей торговой локации в центральном районе Киева, вероятно, приведет к перераспределению существующих потоков потребителей и может оказать давление на посещаемость более старых торговых центров. По мере усиления конкуренции существующие торговые центры будут вынуждены повышать свою привлекательность за счет расширения развлекательной и ресторанной инфраструктуры, обновленного набора арендаторов и реновации устаревших интерьеров. В последние годы примерами такого репозиционирования в Киеве стали ТРЦ Piramida, ТЦ Smart Plaza Obolon и ТЦ Victoria Gardens Kyiv, бывший «Караван».

Вакантность и арендные ставки

По состоянию на конец года средний уровень вакантности снизился до 11,5% (-0,5 п.п. с начала года), что было обусловлено прежде всего расширением площадей существующими арендаторами и отсутствием нового предложения. Благодаря растущему интересу к лучшим локациям вакантность в прайм торговых центрах снизилась до 12% (-2 п.п. с начала года). Небольшие торговые центры районного формата в густонаселенных жилых районах продолжали демонстрировать стабильно низкий показатель технической вакантности на уровне 2–3%.

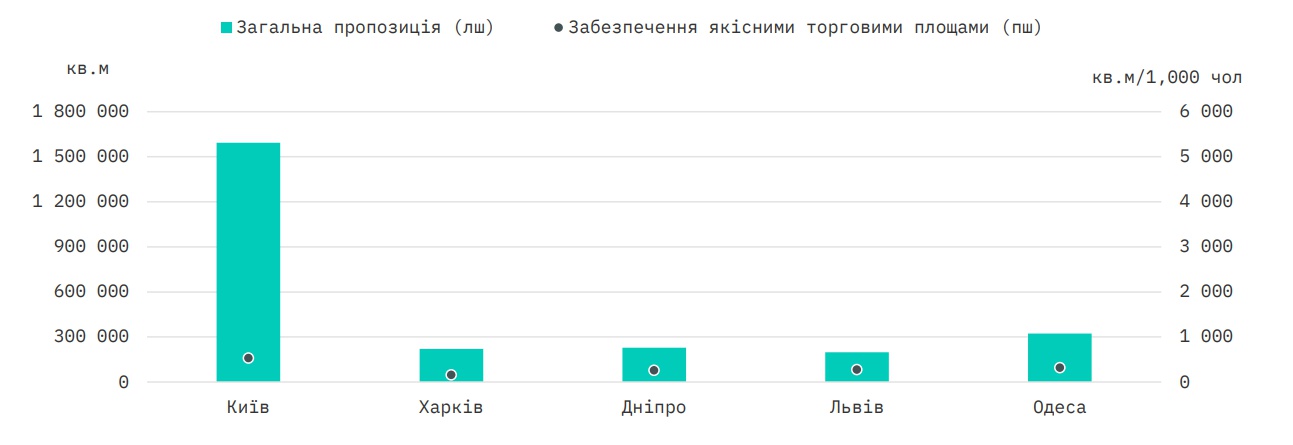

Обеспеченность качественными торговыми площадями и общее предложение в крупнейших городах Украины

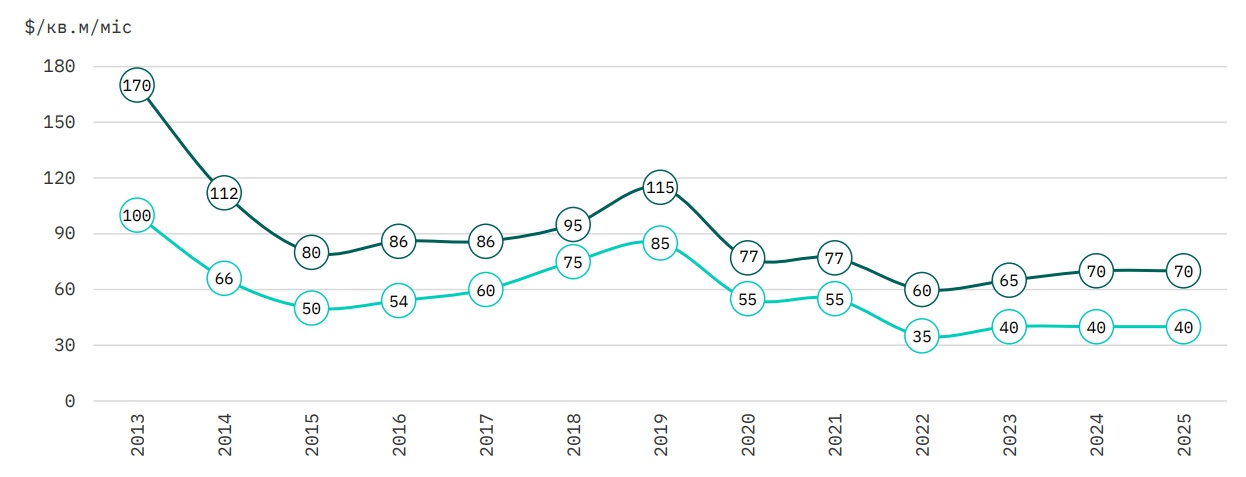

В 2025 году арендные ставки продолжили постепенное восстановление до довоенных показателей, однако существенного роста не наблюдалось. Стратегии аренды, как и ранее, были направлены на сохранение уровня заполняемости и улучшение показателей продаж. В результате арендные ставки были скорректированы в сторону повышения только в некоторых наиболее успешных объектах, тогда как общий уровень базовой арендной ставки в лучших ТРЦ оставался стабильным в пределах $40–70/кв. м/мес. без НДС и OPEX. В других объектах, в частности ТРЦ районного формата, базовые арендные ставки находились в диапазоне $19–40/кв. м/мес. (+15% г/г) для типовых помещений торговой галереи площадью 100–200 кв. м.

Арендные ставки на лучшие торговые помещения в Киеве

Относительно более широкий диапазон арендных ставок все больше отражает различия в качестве объектов, уровне посещаемости и наборе арендаторов, а не общий рост арендных ставок. Прайм торговые центры в значительной степени сохранили способность поддерживать высокий уровень ставок. В то же время более старые или менее успешные объекты продолжают испытывать давление из-за более слабого спроса со стороны арендаторов и более высокого уровня конкуренции.

Прогноз

Общий прогноз на 2026 год остается умеренно позитивным, при этом постепенное восстановление рынка тесно связано с ходом войны. Поскольку экономика Украины сохраняет тенденцию к восстановлению, ожидается, что крупные ритейлеры продолжат курс на расширение.

В 2026 году ожидается значительный объем нового предложения — около 137 000 кв. м, включая ТРЦ Ocean Mall (GLA 110 000 кв. м) и ТЦ White Lines (GLA 27 000 кв. м). Если заявленные объемы новых площадей будут введены в эксплуатацию в соответствии с планами, это может привести к временному росту вакантности. Этот эффект, вероятно, будет ограниченным благодаря активной предварительной аренде в обоих проектах. Более вероятным сценарием является перераспределение спроса арендаторов и потоков потребителей на рынке, а не существенное ухудшение общих показателей заполняемости. Ожидается, что арендные ставки в лучших торговых локациях будут оставаться стабильными или несколько вырастут в краткосрочной перспективе.

Ключевым трендом 2026 года, вероятно, станет дальнейшее усиление позиций украинских брендов. Украинские ритейлеры уже не рассматриваются как временная замена международным арендаторам и все чаще закрепляют свои позиции как надежные игроки. Их дальнейшая экспансия может стать поддерживающим механизмом для девелоперов в период ожидания более масштабного выхода на рынок международных брендов.

В 2026 году мы ожидаем появления ряда новых брендов на рынке Украины, а также активного расширения уже присутствующих на рынке украинских и международных ритейлеров. Прогнозируется, что в 2026 году международные ритейлеры будут применять более осторожный подход к Украине, ориентированный на франчайзинг.

Ритейлеры, вероятно, все чаще будут полагаться на местных партнеров, чтобы избежать повышенных операционных и логистических рисков и обеспечить себе привлекательные торговые площади среднего размера до того, как рынок полностью восстановится.