Ключові тренди ринку торгової нерухомості 2025

- Орендна активність була підтримана поліпшенням споживчих настроїв та уповільненням інфляції

- Протягом 2025 року на ринок вийшов лише один невеликий торговий центр районного формату

- Загальний обсяг конкурентної пропозиції залишився стабільним на рівні 1,59 млн кв.м (+0,3% р/р)

- Середня вакантність знизилась до 11,5 % з поч. року завдяки розширенню площ з боку ритейлерів та відсутності нової пропозиції

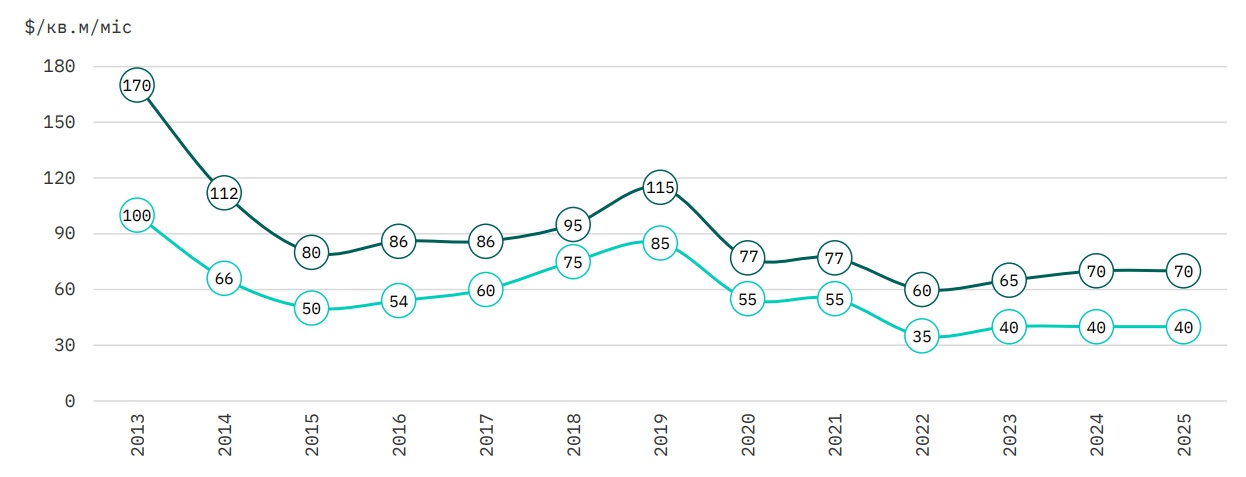

- Орендні ставки у прайм торгових центрах на площі типової галереї 100-200 кв.м. залишалися стабільними на рівні $40–70/кв.м/міс (без ПДВ та OPEX)

- Прогнозований обсяг майбутньої пропозиції на 2026 рік становить близько 137 000 кв.м у двох торгових центрах

Попит

У 2025 році ринок торгової нерухомості Києва залишався стійким та продовжував адаптуватися до реалій воєнного часу. Зростання споживчого попиту та підвищення реальної заробітної плати сприяли збільшенню орендної активності в торгових центрах, про що свідчить зростання індексу споживчих настроїв на 7,4 п. р/р до 78,5. Інфляція сповільнилася, а індекс споживчих цін (ІСЦ) у Києві знизився до 109,8% (-3,7 п.п. р/р). Хоча у 2025 році споживачі залишалися чутливими до цін, зростання середньої заробітної плати на 26% р/р частково послабило тиск на бюджети домогосподарств. Як наслідок, обсяг роздрібного товарообігу зріс на 7,5% р/р, що свідчить про обережне, але поступове відновлення. Індекс доцільності великих покупок також зріс до 66,9 пунктів (+11,4 п. р/р), демонструючи вищу готовність до витрат, зокрема в категоріях непродовольчих товарів.

Незважаючи на складні умови роботи бізнесу, ділові настрої в сегменті залишалися стримано оптимістичними. Високий рівень адаптації став особливо помітним у 2П 2025, коли ритейл функціонував в умовах масштабних перебоїв з енергопостачанням. На кінець 2025 року рівень впевненості ритейлерів покращився - індекс самопочуття ритейлу досяг 29,9 пункту (+0,1 п.п. р/р), що є найвищим показником з початку війни. Продуктові ритейлери традиційно демонстрували стійкі результати, де Fozzy Group відкрила більше 50 нових локацій в Київському регіоні (Сільпо, Фора, Фора To Go, Фора Експрес, Thrash!, EatUp), АТБ відкрив 14 нових магазинів, а Novus Ukraine розширила мережу приблизно на 15 локацій (Novus, Mi Market). «Аврора», провідний дискаунтер товарів для дому, відкрила 42 нові магазини в Київському регіоні. Близько 60%-70% нових відкриттів у Києві припало на невеликі магазини районного формату (Фора, Mi Market, Thrash!, Аврора). Це відображає загальний перехід до більш децентралізованого споживання на рівні районів міста. Крім того, ритейлери віддавали перевагу меншим форматам завдяки їхній операційній гнучкості та можливості працювати на автономних джерелах живлення.

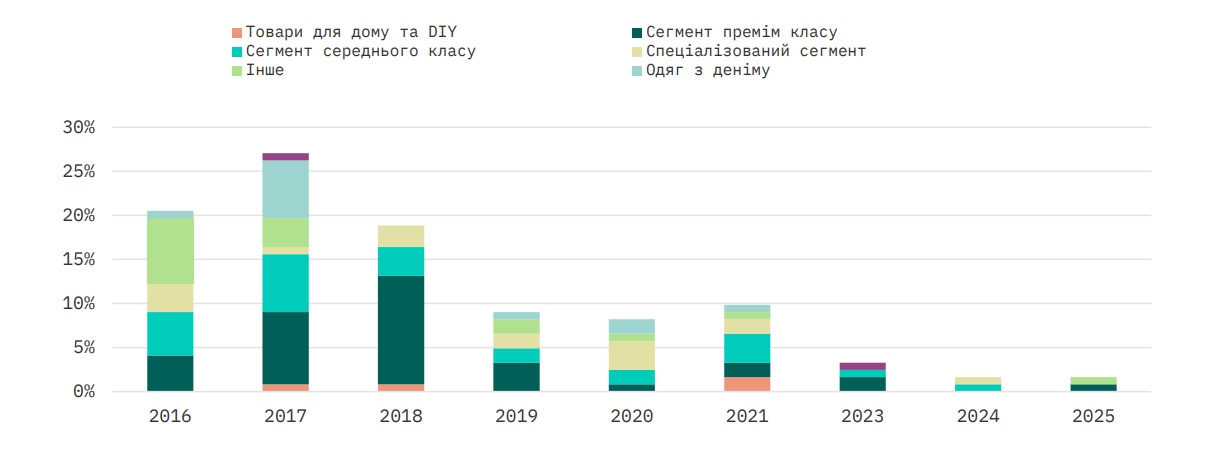

У fashion-сегменті у 2025 році продовжилася вибіркова експансія. Існуючі міжнародні бренди та ритейлери (LPP Group, CCC Group, Kiko Milano, Skechers, Puma, Adidas) розширювали свою присутність у великих торгових центрах (Retroville, Blockbuster Mall та Piramida). Проте кількість нових міжнародних брендів, що виходили на ринок Києва, залишалася обмеженою, що відображає обережний підхід міжнародних гравців до українського ринку. У 2025 році французький бренд одягу преміум-класу Karl Lagerfeld Jeans став єдиним міжнародним модним брендом, який вийшов на ринок Києва, відкривши свій перший магазин у Ocean Plaza. Водночас декілька брендів залишили ринок або скоротили свою присутність (Athletics, Carlo Pazolini, FLO та English Home).

Натомість українські бренди продовжували зміцнювати свої позиції на фоні високого попиту споживачів на локальну продукцію. Такі бренди, як Arber, Fabric17, Famo, Gepur, JUL, OnebyOne, Papaya, Stimma та VOVK, продовжували розширювати свою присутність як у торгових центрах, так і в найкращих стріт-ритейл локаціях. Примітно, що близько 67% нових відкриттів українських брендів припало саме на локації у торгових центрах. Українські бренди дедалі частіше стають надійними та стабільними фешн-орендарями , здатними заповнювати вільні площі та підтримувати відвідуваність.

Пропозиція

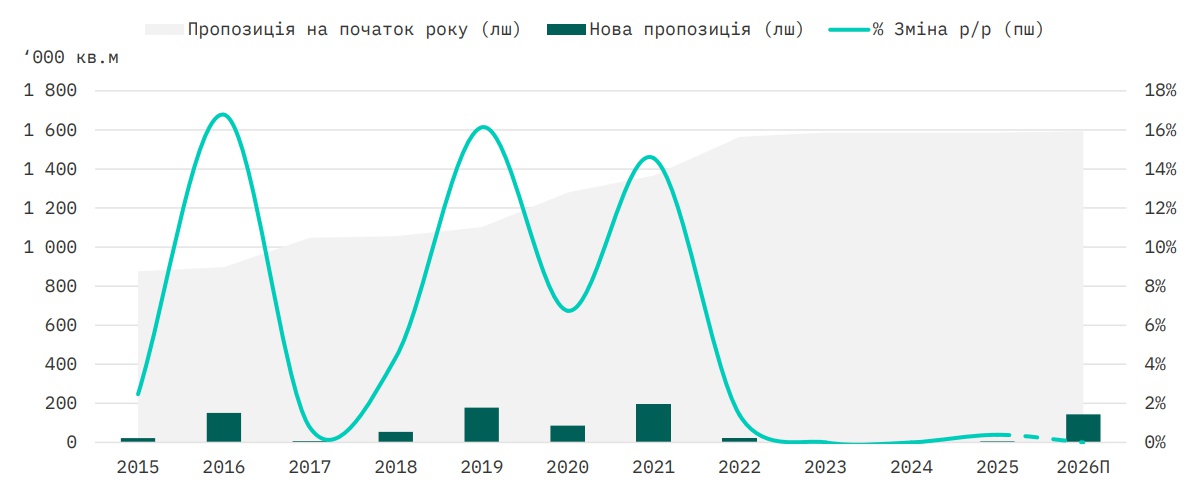

Нова пропозиція у Києві у 2025 залишалася вкрай обмеженою. Протягом року на ринок вийшов лише один невеликий торговий центр районного формату Baltic Sky (GLA 6 200 кв.м). Як наслідок, загальний обсяг конкурентної пропозиції торгових площ у Києві залишився майже незмінним на рівні 1,59 млн кв.м (+0,3% р/р). Забезпеченість торговими площами на 1 000 мешканців столиці також залишилася стабільною на рівні 530 кв.м.

Вихід міжнародних брендів у торгових центрах Києва за типами, 2016-2025

Майбутня пропозиція нових ТРЦ прогнозується в рамках двох обєктів - Ocean Mall (GLA 110 000 кв.м) та White Lines (GLA 27 000 кв.м), із можливими затримками в реалізації для обох обєктів. Наразі введення в експлуатацію обох торгових центрів заплановане на 2П 2026 року, при цьому ТРЦ Ocean Mall має стати одним із найбільших торгових центрів,

що вийде на ринок України з 2022 року. Згідно заяв девелопера, проект уже забезпечив значний рівень заповненості

(зокрема від Сільпо, брендів групи Inditex, LPP та розважальної зони площею З0 000 кв.м).

Загальна пропозиція на початок року та нова пропозиція у Києві, 2015-2026П

Така динаміка попереднього поглинання нових площ свідчить про те, що, незважаючи на виклики воєнного часу, попит на якісні торгові центри у Києві зберігається. Відкриття нової провідної торгової локації в центральному районі Києва, ймовірно, призведе до перерозподілу існуючих потоків споживачів та може спричинити тиск на відвідуваність старіших торгових центрів. У міру посилення конкуренції, існуючі торгові центри будуть змушені підвищувати свою привабливість за рахунок розширення розважальної та харчової інфраструктури, оновленого набору орендарів та реновації застарілих інтер’єрів. В останні роки прикладами такого репозиціонування у Києві стали ТРЦ Piramida, ТЦ Smart Plaza Obolon та ТЦ Victoria Gardens Kyiv (колишній «Караван»).

Вакантність та орендні ставки

Станом на кінець року середній рівень вакантності знизився до 11,5% (-0,5 п.п. з поч. року), що було зумовлено насамперед розширенням площ існуючими орендарями та відсутністю нової пропозиції. Завдяки зростаючому інтересу до найкращих локацій, вакантність у прайм торгових центрах знизилася до 12% (-2 п.п. з поч. року). Менші торгові центри районного формату у густонаселених житлових районах продовжували демонструвати стабільний низький показник технічної вакантності на рівні 2%-3%.

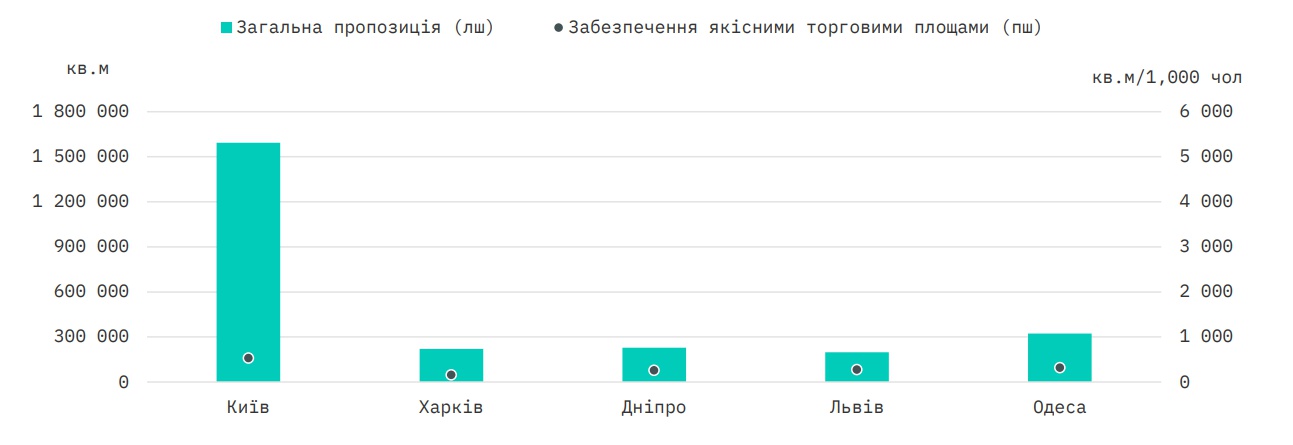

Забезпеченість якісними торговими площами та загальна пропозиція в найбільших містах України

У 2025 році орендні ставки продовжили поступове відновлення до довоєнних показників, однак суттєвого зростання не спостерігалося. Стратегії оренди, як і раніше, були спрямовані на збереження рівня заповнюваності та покращення показників продажів. Як наслідок, орендні ставки зазнали корекції в бік підвищення лише в деяких найбільш успішних об’єктах, тоді як загальний рівень базової орендної ставки у найкращих ТРЦ залишався стабільним в межах $40- $70/кв.м/міс (без ПДВ та ОРЕХ). В інших об’єктах, зокрема ТРЦ районного формату, базові орендні ставки знаходились в діапазоні $19-$40/кв.м/міс (+15% р/р), для типових приміщень торгової галереї площею 100-200 кв.м.

Орендні ставки на найкращі торгові приміщення в Києві

Відносно ширший діапазон орендних ставок дедалі більше відображає відмінності у якості об’єктів, рівні відвідуваності та наборі орендарів, а не загальне зростання орендних ставок. Прайм торгові центри значною мірою зберегли здатність підтримувати високий рівень ставок. Водночас старіші або менш успішні об’єкти й надалі продовжують відчувати тиск через слабший попит з боку орендарів та вищий рівень конкуренції.

Прогноз

Загальний прогноз на 2026 рік залишається помірно позитивним, де поступове відновлення ринку тісно пов’язане з перебігом війни. Оскільки економіка України зберігає тенденцію до відновлення, очікується, що великі ритейлери продовжать курс на розширення.

У 2026 році очікується значний обсяг нової пропозиції (близько 137 000 кв.м), включаючи ТРЦ Ocean Mall (GLA 110 000 кв.м) та ТЦ White Lines (GLA 27 000 кв.м). Якщо заявлені обсяги нових площ будуть введені в експлуатацію відповідно до планів, це може призвести до тимчасового зростання вакантності. Цей ефект, ймовірно, буде обмеженим завдяки активній попередній оренді в обох проєктах. Більш імовірним сценарієм є перерозподіл попиту орендарів та потоків споживачів на ринку, а не істотне погіршення загальних показників заповнюваності на ринку. Очікується, що орендні ставки у найкращих торговельних локаціях залишатимуться стабільними або дещо зростуть у короткостроковій перспективі.

Ключовим трендом 2026 року, ймовірно, стане подальше посилення позицій українських брендів. Українські ритейлери, вже не розглядаються як тимчасова заміна міжнародних орендарів, дедалі частіше закріплюють свої позиції як надійні гравці. Їхня подальша експансія може стати підтримуючим механізмом для девелоперів, у період очікування більш масштабного виходу на ринок міжнародних брендів.

У 2026 році ми очікуємо на появу низки нових брендів на ринку України, а також на активне розширення вже присутніх на ринку українських та міжнародних ритейлерів. Прогнозується, що у 2026 році міжнародні ритейлери застосовуватимуть більш обережний підхід до України, орієнтований на франчайзинг.

Ритейлери, ймовірно, все частіше покладатимуться на місцевих партнерів, щоб уникнути підвищених операційних та логістичних ризиків та забезпечити собі привабливі торгові площі середнього розміру до того, як ринок повністю відновиться.