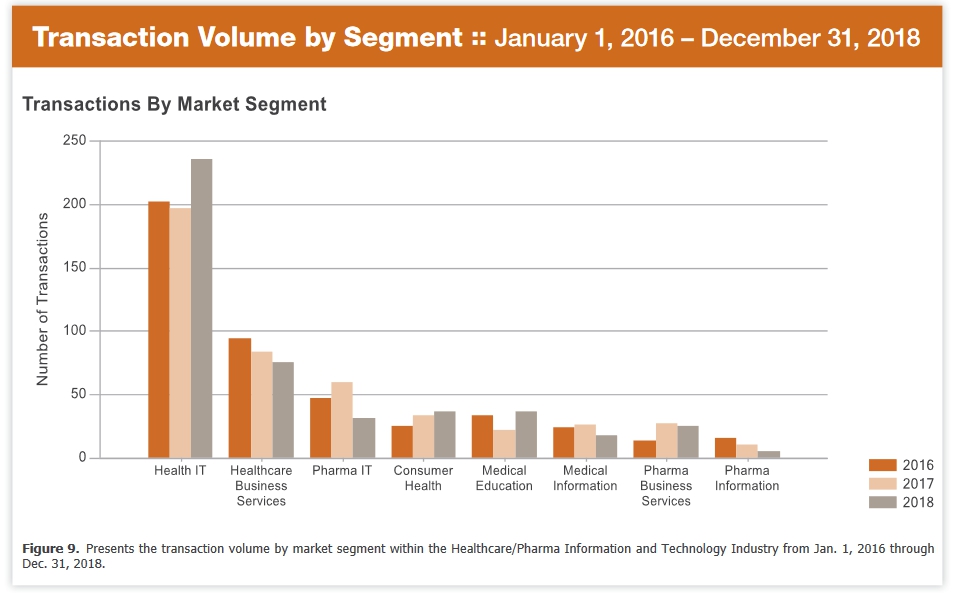

Согласно свежему отчету Berkery Noyes Investment Bankers, на долю IT-сегмента пришлось около половины совокупного объема слияний и поглощений (M&As) в сфере здравоохранения и фармацевтической отрасли в прошлом году.

Стратегические покупатели, т.е. представители той же отрасли, составили 75% от общего объема сделок M&A в IT сегменте в сфере здравоохранения. По количеству совершенных ими сделок M&A в IT-сегменте в сфере здравоохранения отмечается 19% прирост по сравнению с прошлым годом, их количество достигло 237 сделок в 2018 году.

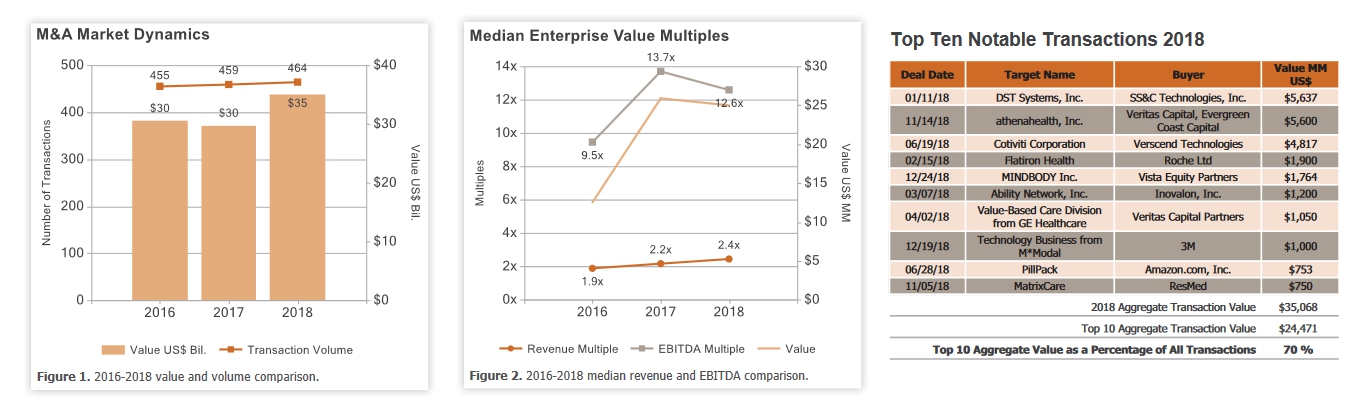

В целом, в 2018 году объем сделок слияния и поглощения в сфере индустрии IT в сфере здравоохранения и фармацевтики подскочил до 464 сделок по сравнению с 459 сделками в 2017 году и 455 сделками в 2016 году.

Стоимость сделок M&A в 2018 году также выросла на 18%, достигнув 35,07 млрд долларов, по сравнению с 29,68 млрд долларов в 2017 году.

В прошлом году Veritas Capital и Evergreen Coast Capital приобрели Athenahealth, поставщика сетевых услуг для клиентов больниц и амбулаторий, на сумму 5,7 миллиардов долларов США, что стало крупнейшей сделкой с частным капиталом.

Veritas и Evergreen заявили, что планируют объединить Athenahealth с Virence Health, которая включает активы GE Healthcare Value-Based Care GE Healthcare, приобретенные Veritas за 1 миллиард долларов в начале года.

Другие крупные сделки по слияниям и поглощениям в сфере IT для медицины и фармакологии в прошлом году включают покупку компанией SS&C Technologies компании DST Systems за 5,6 млрд долларов, приобретение Cotiviti Corp. за 4,8 млрд долларов компанией Verscend Technologies, покупка Flatiron Health за 1,9 млрд долларов компанией Roche, покупка MINDBODY за 1,8 млрд долларов компанией Vista Equity Partners, приобретение Ability Network за 1,2 млрд долларов компанией Inovalon, покупка технобизнеса M*Modal за 1 млрд долларов компанией 3M.

В то время как IT в сфере здравоохранения было крупнейшим сегментом с точки зрения объема M&A, сегмент медицинского образования рос быстрее, с 68-процентным скачком в годовом исчислении в сделках M&A в 2018 году. В отчете установлено, что в данном сегменте было проведено 132 финансовых слияния и поглощения на общую сумму 17,18 млрд. долл. США, что составляет 28% от общего объема и 49% от общей стоимости. Финансовые операции финансируются частным капиталом, венчурным капиталом и другими инвестиционными компаниями.

Для составления отчета Berkery Noyes отследили 1378 сделок по слияниям и поглощениям в сфере IT для здравоохранения и фармацевтики с 2016 по 2018 года, из которых 297 раскрыли финансовые условия сделок, и подсчитали совокупную стоимость, которая составила 85,31 млрд долларов. В отчете стоимость оставшихся 1081 нераскрытых сделок оценена в 9,56 млрд. долларов.

Медицинские ИТ-компании - не единственный сегмент медицинского бизнеса, который стал объектом слияний и поглощений. Поставщики медицинских услуг также привлекли внимание инвесторов.

Поставщиков медицинских услуг подталкивают к сделкам слияний и поглощений возмещения расходов на основе стоимости, сокращения маржи больниц и рекордно высокие расходы на здравоохранение.

На 2019 год крупные больницы и объекты здравоохранения планируют сформировать новые партнерства дабы справиться с финансовыми трудностями, в то время как другие все еще работают над вопросами, связанными со сделками прошлого года.

Согласно последним данным PwC, в 2018 году в отрасли здравоохранения было заключено 1182 сделки M&A, что на 14,4% больше, чем в 2017 году. В то же время, стоимость сделки M&A для отрасли упала на 31,4% в годовом исчислении в 2018 году до 121,5 млрд. долларов. Это по-прежнему в 1,4 и 1,7 раза выше показателей 2015 и 2016 годов соответственно.

Факторы, способствующие росту сделок слияний и поглощений в секторе здравоохранения, включают регулирование, политику и налоговые реформы; давление на объем стационарных услуг и высокие затраты; межотраслевые сделки и вертикальную интеграцию; развивающиеся технологии и разрушительные модели; и стремление к возможностям, которые облегчают таргетирование на потребителей/пациентов.

“Несмотря на то, что 2019 год начался с некоторой экономической и регулятивной неопределенности, ряд признаков указывают на то, что интерес к сделкам сохранится и в этом году", - заявил лидер PwC по сделкам в сфере здравоохранения США Тад Креше.

“Как корпоративные, так и частные покупатели акций имеют доступ к значительному капиталу, и с двузначным ростом объема в некоторых подсекторах ясно, что сделки рассматриваются как важная стратегия во все более экономичной и ориентированной на потребителя экосистеме", - заметил Креше.