Несмотря на быстрый рост количества ресторанов, фаст-фудов, кафе, пабов, баров, особенно в столице, (к примеру, в 2018 году в Киеве открылось 195 новых ресторанов) в Украине данный рынок остается достаточно ненасыщенным. В Киеве на одно посадочное место приходится – 30 человек, для сравнения, в Европе на одно посадочное место претендует 8 человек.

В 2017 году по данным Государственной службы статистики в Украине насчитывалось 50 тыс. заведений питания вне дома. В этот показатель входят заведения типа кафе и ресторанов, предприятия мобильного питания и поставки готовых блюд. Объем всего украинского рынка общественного питания в 2017 году составил около 25 млрд грн.

Количество заведений питания вне дома в Украине в 2013 – 2018 годах, ед.

Источник: данные Государственной службы статистики, оценка Pro-Consulting

Среди основных тенденций рынка общественного питания в Украине можно выделить следующие:

- Рост сетевых украинских и иностранных заведений. Большинство заведений открываются уже известными в Украине или же за ее границами рестораторами, а также сетевыми заведениями, у которых в прошлом уже есть успешные проекты.

- Увеличение арендных ставок на качественные помещения в хороших локациях.

- Рост цен в заведениях общественного питания. В 2018 году рост цен составил около 10-15%.

- Активное развитие франчайзинга. На данный момент на территории Украине предлагается около 80 возможных франшиз рынка общепита. Самые популярные марки среднего и низкого ценового сегмента (фаст-фуд, кофейни).

- Повышение уровня заведений фаст-фуд до ресторанов низкого или среднего уровня. Каждое заведение старается расширить меню, особенно популярной на данный момент, здоровой пищей.

- Увеличение популярности концептуальных заведений.

- Рост популярности службы доставки еды.

- Популярность фуд-кортов. Хороший ресторан повышает приток платежеспособной аудитории к ТРЦ, и наоборот, наличие большого количества магазинов на одной территории с рестораном, увеличивает поток клиентуры, готовых тратить деньги, к ресторанам.

- Рост спроса на кофе на АЗС, постоянное улучшение его качества и выход кофейной зоны за пределы АЗС. Такая тенденция говорит о динамичном развитии и готовности потребителя быть клиентом «вкусной зоны АЗС» не только будучи водителем. Пока что в этом направлении активны только ОККО и WOG.

- Развитие рынка кейтеринга и другие.

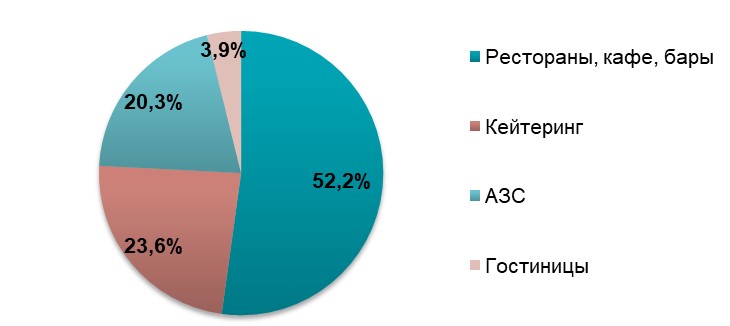

В структуре рынка питания вне дома в Украине наибольшую долю занимают заведения общественного питания, среди которых – рестораны, кафе, бары, пабы и пр. 23,6% рынка в 2018 году пришлось на сегмент кейтеринга, в котором основную долю составляют компании-поставщики питания для государственных учреждений (школ, больниц, военных). Сегмент питания АЗС также является значительным – на него приходится 20,3% рынка. Тогда как организация питания в гостиницах занимает лишь около 3,9% в структуре исследуемого рынка.

Структура рынка питания вне дома в Украине по сегментам в 2018 году (с учетом оценки доли ФЛП), %

Источник: оценка Pro-Consulting

Уровень платёжеспособности населения

В 2017 году тенденция падения уровня располагаемого дохода населения Украины сменилась ростом. Реальный располагаемый доход населения Украины в 2017 году, определенный с учетом ценового фактора, увеличился на 6% и составил в расчете на одного украинца 43593 грн. Однако такое увеличение не оказало существенного влияния на основные тенденции на рынке питания вне дома. Так, значительная часть потребителей, как и прежде, отказывают себе в посещении ресторанов высокого ценового сегмента, предпочитая менее дорогие заведения общепита. Основной причиной, обуславливающей такую тенденцию, являются более высокие темпы роста цен в ресторанах столицы по сравнению с темпами роста доходов населения.

Культура питания вне дома.

В Украине культура питания на сегодняшний день остается в большей степени консервативной. Несмотря на то, что доля людей, которые чаще предпочитают есть вне дома, постепенно растет, все же большая часть по-прежнему предпочитает еду, приготовленную на собственной кухне.

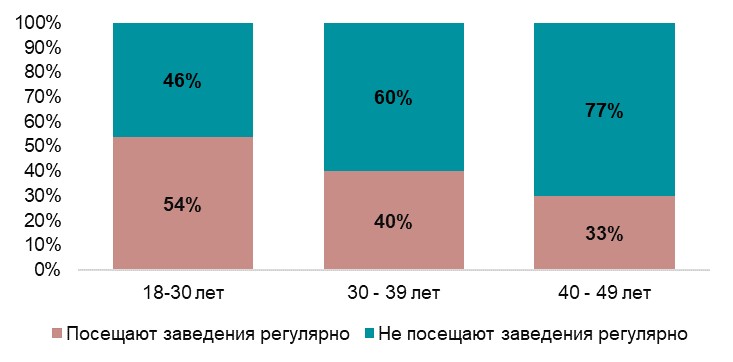

Украинцы тратят на готовку в среднем около 13 часов в неделю. Убеждение в том, что домашняя еда полезнее, довольно распространено. Доля людей, которые хотя бы раз в месяц питались вне дома, в целом по Украине составляет порядка 30% (согласно результатам опроса Киевского международного института социологии в 2018 году). Этот показатель гораздо выше среди молодых людей младше 30 лет – 55%. При этом мужчин среди них больше – две трети, женщин - половина. В возрасте 30-39 лет регулярными посетителями ресторанов являются 56% мужчин и 34% женщин.

Возрастная структура регулярных посетителей заведений общественного питания в Украине в 2017 г., %

Источник: данные Киевского международного института социологии; оценка Pro-Consulting

Заведения общественного питания (кафе, рестораны, бары)

Рынок питания вне дома в Украине демонстрирует устойчивые темпы развития. На потребление услуг питания вне дома основное влияние оказывает уровень благосостояния населения и покупательской активности. По прогнозам Министерства экономического развития и торговли, рост заработной платы будет иметь опережающие темпы по отношению к инфляции, что должно иметь положительный эффект для платежеспособности населения.

Ресторанный рынок в Украине длительное время демонстрировал значительные темпы роста. Так, емкость рынка за 2017 год выросла на 46,9%. В 2017-м году количество заведений превысило показатели докризисного 2013-го года. В 2018 году рынок продолжал расти, однако наблюдается некоторое сокращение темпов роста сегмента.

В Украине насчитывается около 15 тысяч заведений общественного питания, включая бары пабы, рестораны, кафе и фаст-фуд. Несмотря на большое количество заведений в столице и туристических городах в Украине, общий рынок общепита остается ненасыщенным.

По данным исследовательской компании Nielsen, в 2017 г. в шести крупнейших городах Украины (Киеве, Львове, Одессе, Харькове, Запорожье и Днепре) функционировало 10994 предприятий в сфере питания. Из них наибольшая доля приходилась на учреждения типа кафе и ресторанов - 46% (5009 ед.). Заведений в категории Fast Food несколько меньше - 40% (4427 ед.), Доля баров, пабов и ночных клубов самая низкая - 14% (1558 ед.)

Ожидается, что новых ресторанов в 2019 году будет открыто на 20% меньше, так как не хватает помещений в популярных местах (центр города, в местах с большой проходимостью или на новых массивах), а также из-за значительно повышенной платы за аренду.

Ожидается рост популярности концептуальных ресторанов, а также заведений с паназиатской кухней (вьетнамской, корейской и прочими), заведений с недорогими морепродуктами и итальянскими ресторанами.

Также в 2019 – 2020 г. потребителям предложат сфокусировать внимание на фуд-кортах, или фуд-холлах, то есть большом помещении, где много маленьких заведений с разными кухнями. Данный формат стремительно набирает популярность в стране.

Следует отметить, что около 80-90% субъектов хозяйствования в рассматриваемом сегменте в количественном выражении приходится на ФЛП, что связано с простотой регистрации и ведения бизнеса. В денежном выражении на заведения, зарегистрированные, как физические лица-предприниматели, в 2017 году приходилось около 27%.

Доля ФЛП в ёмкости рынка заведений общественного питания в денежном выражении в 2016-2018 гг., %

Источник: финансовая отчетность предприятий; Государственная служба статистики Украины, оценка Pro-Consulting

*данные за 2018 год оценочные

Питание в гостиницах

Доля выручки отелей, которая приходится на организацию питания, составляет около 15 – 20% в зависимости от наличия ресторанов при гостинице и ассортимента предоставленных блюд.

За 2017 год емкость рынка питания в гостиницах выросла на 27,1%. В 2018 году рост продолжился в связи с дальнейшей активизацией гостиничного рынка в Украине. Так, в 2018-м Украина вошла в тройку лидеров в списке наиболее активных стран по открытию отелей.

В последнее время существенную конкуренцию предприятиям гостиничного хозяйства создают ФЛП, которые в основном содержат небольшие гостиницы, гостевые дома и апартаменты, количество которых за последние годы интенсивно растет. Однако на рассматриваемый сегмент эта тенденция не оказывает очень существенного влияния, так как большинство небольших гостиниц, зарегистрированных на ФЛП, не предоставляют услуги питания.

Наибольшее количество гостиниц находится в Киеве. Немного отстает от столичного гостиничного рынка Одесса, но учитывая все более растущий поток внутренних туристов в Одессу, рынок гостиничного бизнеса в городе продолжает расширяться. Наиболее развитая сеть международных гостиниц в Украине представлена отелями – Reikartz, их насчитывается 36 заведений по Украине.

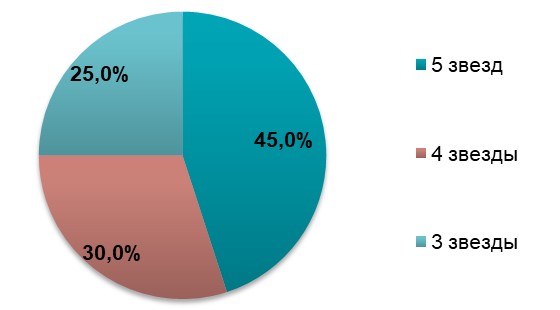

Качество питания при гостиницах имеет большую роль для привлечения постояльцев в отель. На территории гостиницы с уровнем 5 звезд в обязательном порядке должно находиться минимум 2 ресторана, 4 звезды – 1 ресторан. Качественный ресторан при отеле привлечет не только постояльцев, а и местных жителей. В Украине характерна тенденция превалирования ресторанов высокого ценового сегмента при гостиницах. Из ТОП-20 операторов лишь при трех гостиницах стоимость чашки кофе опустилось до среднего ценового сегмента.

Сегментация ТОП-20 операторов в сегменте гостиниц по количеству звезд по состоянию на 2019 год, %

Источник: данные операторов рынка; оценка Pro-Consulting

Гостиницы оказывают значительную конкуренцию кейтеринговым компаниям, так как имеют собственные помещения, конференц-залы для организации банкетов и действующую службу питания.

Кейтеринг

Рынок кейтеринга в Украине освоен незначительно. Основными потребителями кейтеринговых услуг в Украине являются корпоративные клиенты, их доля - около 70%. Если в период зарождения кейтерингового рынка локомотивом его развития были иностранные компании, то сегодня до 80% корпоративных заказов на рынке кейтеринга приходится на отечественные компании.

Рынок кейтеринга в Украине характеризуется невысокими темпами развития. На долю рынка «событийного» кейтеринга приходится около 300 компаний, и как все сегменты рынка ХоРеКа, большинство компаний расположено в Киеве, Харькове, Днепре, Одессе и Львове.

Четверть компаний, которые работают в сфере поставки готовых блюд – это поставщики питания для школ и прочих учебных учреждений. На результаты их деятельности с 2019 года будет влиять ужесточение контроля в сегменте. Так, контроль за безопасностью питания в учебных заведениях с 20 сентября 2019 будет осуществляться по новым правилам. Такое требование предусмотрено законом "Об основных принципах и требованиях к безопасности и качеству пищевых продуктов". Новшеством для операторов, предоставляющих услуги питания, станет введение международной системы Hazard Analysis and Critical Control Points (НАССР). Эта система идентифицирует, оценивает и контролирует опасные факторы, которые являются определяющими для безопасности пищевых продуктов.

В будущем ожидается значительное развитие сегмента корпоративного питания. Эта тенденция давно прослеживается во всем мире.

Питание на автозаправочных станциях

На сегодняшний день доля сопутствующих бизнесов в структуре продаж автозаправочных станций в целом по рынку пока еще незначительна и составляет около 5-10% выручки (для сравнения: на сопутствующие услуги в современных автозаправочных комплексах в США приходится более 50% их выручки).

Так, в настоящее время почти половина всех АЗС в Украине, которых по состоянию на 2018 год действует около 9000, имеет в распоряжении кафе или зону организации питания. Доходность кафе и ресторанов быстрого питания достаточно высока, поэтому компании продолжают инвестировать в это направление бизнеса.

В 2016-2018 году АЗС начали активно развивать сегмент сопутствующих услуг. Кроме продаж топлива АЗС открывают небольшие магазины, фаст-фуды и рестораны. Среди лидеров рынка, многие открыли кафе или рестораны при АЗС, а не просто организовали зону питания. Это такие АЗС, как Socar (Buta Café), ОККО (A la minute, Pasta Mia, Meiwei), КЛО ("Борщ-кафе", "KAWABAR", "БорщBURGER"), WOG (WOG Cafе).

Сегментация основных сетей АЗС по наличию кафе или ресторанов, %

Источник: данные операторов рынка; оценка Pro-Consulting

У лидеров рынка показатель доли выручки от предоставления питания выше, чем в среднем по рынку. Так, например, в сети АЗС SOCAR доля выручки от Buta Market/Cafе колеблется в пределах четверти от общего денежного оборота станции. В сети WOG и KLO наблюдают увеличение доли нетопливных продаж в структуре выручки компании, которые составляют более 20%. В ОККО доля нетопливных товаров составляет более 10% общего оборота АЗС, и в последние годы объем этих продаж стабильно растет.

В 2017 году рынок вырос на 8,3%. В 2018 году наблюдалось дальнейшее активное расширение сегмента. Так, например, компания WOG за 2018 год продала на 13% больше кофе и чая на своих АЗС. Продажи кофе компанией ОККО за последние два года выросли на 50%.

Не профильные виды заработков предоставляют возможность диверсифицировать деятельность и частично нивелировать потери от снижения объемов продаж топлива, которые в дальнейшем прогнозируются на рынке. По прогнозам, в течение следующих лет трансформации бизнеса АЗС только усилятся, что приведет к видоизменению деятельности АЗС, для которых продажа топлива может стать сопутствующей услугой.

В целом, рынок питания вне дома продолжит развиваться в связи с ростом спроса населения на подобные услуги на фоне роста его покупательской способности.