1. Тенденції ринку будівельних матеріалів в Україні

Ринок будматеріалів напряму пов’язаний з ринком будівництва. Тому попит на них залежить від тенденцій будівельного сектору.

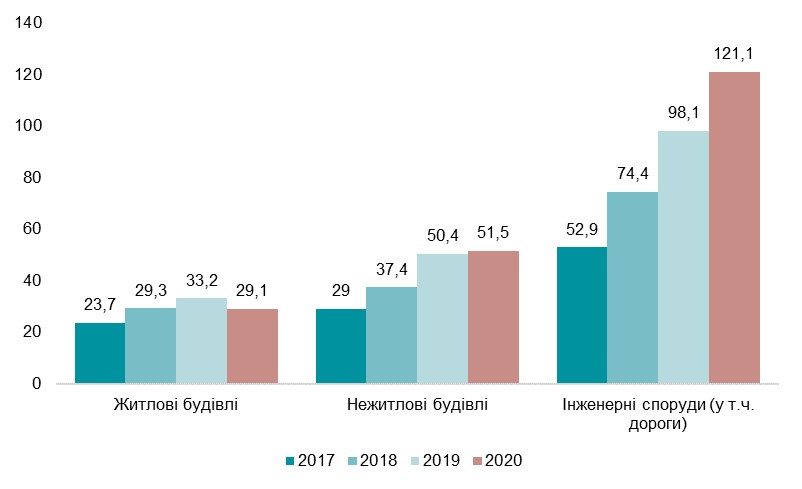

Запровадження карантинних обмежень для боротьби з COVID-19 у 2020 році мало негативний вплив на галузь будівництва, особливо житлового. Згідно з даними Державної служби статистики України за 2020 рік обсяги збудованих житлових будівель в країні знизилися на 12% у порівнянні з аналогічним періодом минулого року.

Діаграма 1

Об’єм виконаних будівельних робіт по типу будівель і споруд в Україні, 2017-2020 рр., млрд грн

Джерело: Державна служба статистики України

Незважаючи на спад житлового будівництва у 2020 році, в 2021 році сектор нерухомості почав демонструвати ріст через активізацію ефекту відкладеного попиту. Згідно з даними Державної служби статистики України, у першому кварталі 2021 року вартість житла в Україні зросла в середньому на 11,6%, у порівнянні з аналогічним періодом минулого року. Зросла також і площа запланованого житлового будівництва. Ріст об’ємів будівельного ринку веде до пропорційних змін на ринку будматеріалів. Втім, дана тенденція має короткочасний ефект і не несе за собою довгострокових змін (даний ріст попиту недостатній для повноцінного заповнення наявних виробничих потужностей виробників бетону).

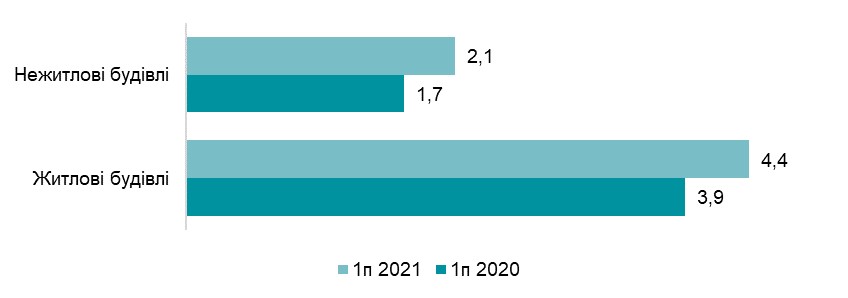

Діаграма 2

Загальна площа будівель на початок будівництва, 1п 2020-1п 2021 рр., млн м²

Джерело: Державна служба статистики України

Впродовж останніх років також посилюється увага кінцевих споживачів до дизайну прибудинкової території. Зростає попит на приватні будинки в противагу квартирам: активізується будівництво котеджів, таунхаусів та ін. (згідно з даними Державної служби статистики України, площа введених в експлуатацію одноквартирних будинків в 2020 році досягнула 3 млн м² в противагу 2,7 млн м² багатоквартирних будинків. Дана тенденція спостерігалась і у 2019 році). У таких умовах зростає виробництво тротуарної плитки, декоративної бетонної цегли та ін.

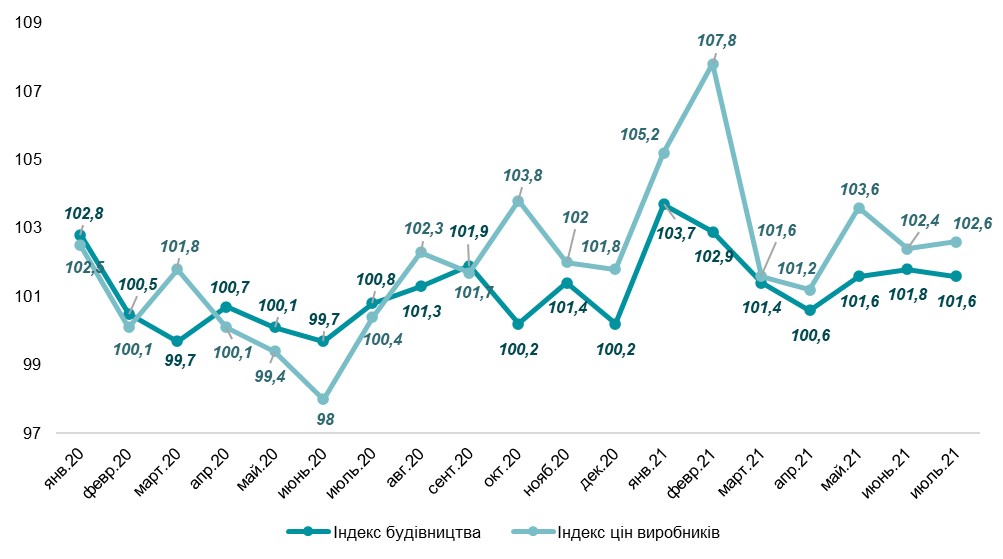

Динаміка цін на цемент та інші будматеріали прямо пропорційно пов’язана зі станом розвитку будівельної галузі. Представимо цю закономірність за допомогою співставлення індексів. Так, індекс цін виробників показує середній рівень оптових цін національних виробників на сировину, а індекс будівництва – середню вартість фіксованого набору необхідних для будівництва матеріальних ресурсів: будівельні матеріали, вироби, конструкції і енергоносії, що використовуються при виконанні будівельно-монтажних робіт.

Діаграма 3

Динаміка індексу будівництва та індексу цін виробників за 2020 - 1п 2021 рр.

Джерело: Державна служба статистики України

2. Характеристика ємності ринку будматеріалів

Ємність ринку цементу в Україні значною мірою реагувала на наявність зовнішніх конкурентів та їх політики щодо демпінгу цін (вихід Молдови, Росії та Білорусі з ринку внаслідок антидемпінгових заходів зі сторони України, вихід Туреччини з ринку України у 2021 році).

Ріст у натуральному виражені у 2020 році забезпечений приростом у інженерному будівництві, зокрема в рамках урядової програми «Велике будівництво».

З урахуванням специфіки використання окремих марок, М400 є найбільш розповсюдженою маркою за використанням, що свідчить про високі обсяги її споживання та, відповідно, виробництва.

Цемент марки М400 – найрозповсюдженіший будматеріал для будь-яких видів будівельних та оздоблювальних робіт.

Міцність: 400 кг/см²

Властивості марки:

- підвищення міцності бетону до В30;

- схоплювання протягом 2-х годин;

- стійкість до корозії;

- коефіцієнт морозостійкості F50-F70;

- висока вологостійкість.

Сфера застосування: будівництво будівель, монолітне будівництво, виготовлення бетонних плит, блоків, сходових конструкцій, фундаментів, колодязних залізобетонних кілець, тротуарної плитки і т. д..

Ємність ринку товарного бетону в досліджуваний період 2019-1 пол. 2021 рр. знизилась на фоні спаду активності в будівельній галузі, особливо в житловому будівництві. В першому півріччі 2021 року відмічалось ринкове зростання, викликане короткочасним ефектом відкладеного попиту, сформованому під час жорстких карантинних обмежень.

Та ж сама тенденція спостерігалась і на ринку залізобетонних виробів. Незважаючи на запуск Президентом України державної програми «Велике будівництво» виробництво залізобетонних виробів і конструкцій знизилось. Київ – найбільше місто за обсягами будівництва, тому зниження виробництва в 2020 році можна частково пояснити розвалом в 2019 році одного із найбільших забудовників столиці – «УКРБУД», а роком пізніше, - «Аркада», що є одним із основних факторів зниження обсягів будівництва житлових будівель.

Ринок сухих будівельних сумішей, навпаки, продемонстрував впевнене зростання, в основному за рахунок зростання виробництва. На даний момент зовнішня торгівля практично не впливає на ємність ринку сухих будівельних сумішей (загальна тенденція для будматеріалів, викликана логістичними труднощами поставки товарів. Одні продукти, наприклад, бетон, неможливо транспортувати без втрати їх споживчих властивостей, а для інших нераціональною є вартість перевезень, як у випадку з деякими видами ЗБВ).

Ринок щебню в Україні характеризувався високим ступенем насиченості зважаючи на достатню кількість сировинних запасів, що дає можливість експортувати продукцію за конкурентними цінами. Конкуренція в цьому сегменті має яскраво виражений регіональний характер. Через незначні відмінності в геологічному складі і «фракційності» щебню, ключова конкуренція спостерігається в сфері логістичних витрат і можливості доставки продукції різними партіями і видами транспорту. Незначний імпорт характеризується наявністю власних запасів, існуючі закупівлі носять лише локальний періодичний характер і повязані зі специфічним попитом. В цілому, на ринку щебню спостерігалось зростання ємності, що повязано з рівнем споживання і попиту на дорожнє будівництво. Також сировина використовується в інших сферах - будівництво дренажних систем та ін.