Ключові тренди

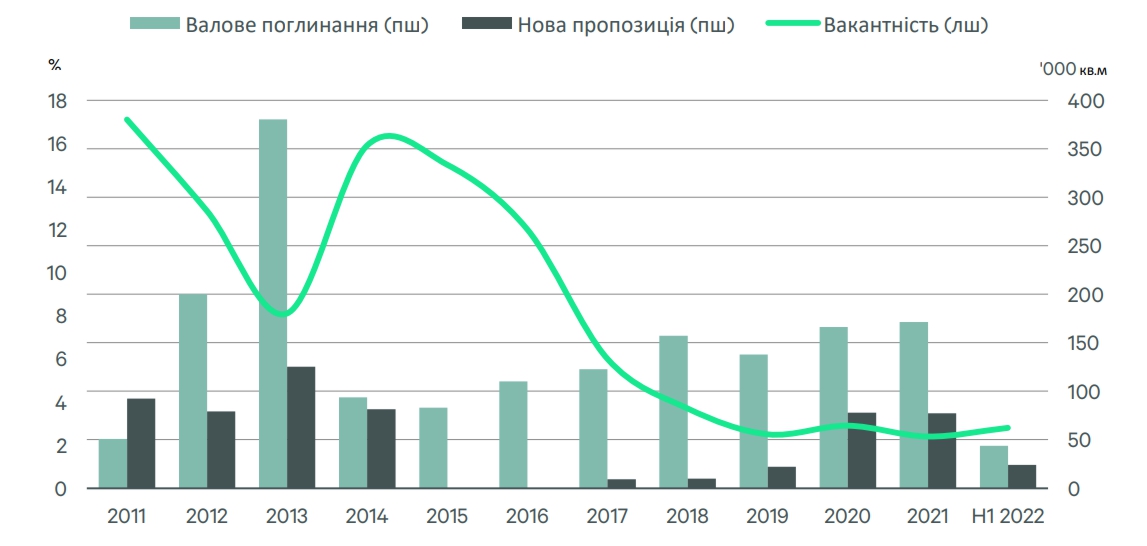

— Обсяг валового поглинання склав 44 000 кв.м, із приростом в 9% рік-до-року, в основному через вимушений переїзд компаній зі зруйнованих складів у нові комплекси

— Загальна конкурентна пропозиція складських площ знизилась на 22% до 1,3 млн кв.м, внаслідок військових дій та ракетних обстрілів території Києва у лютому-березні 2022

— У 1П 2022 року на ринок не було введено жодного нового обєкта, що повністю обумовлено війною в Україні

— Середньоринкова вакантність досягла 2,8%, із урахуванням зниження загальної пропозиції складських площ

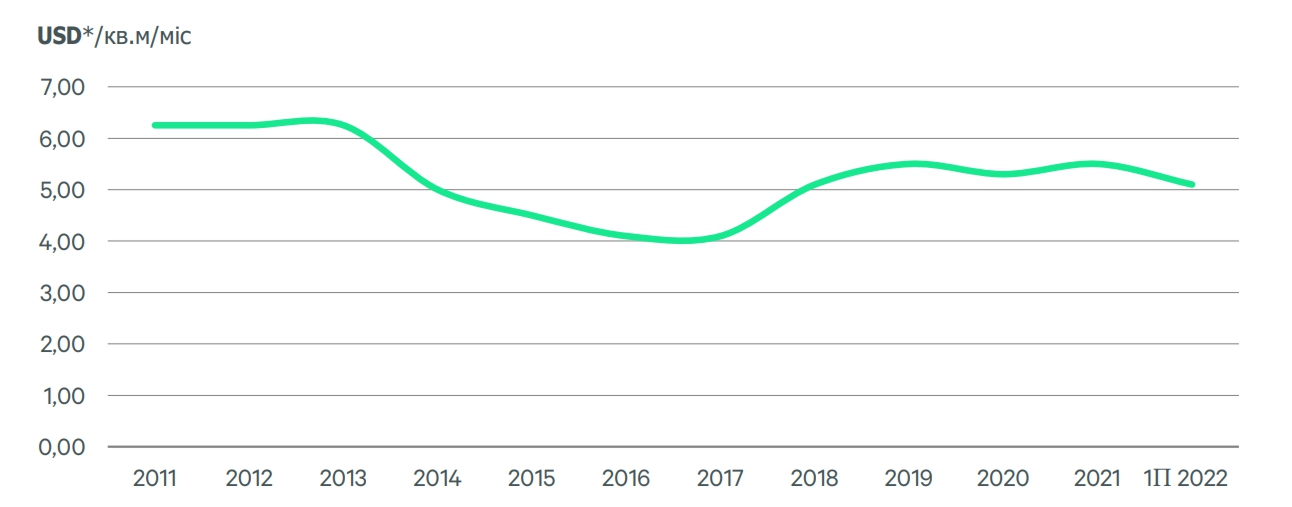

— Декларовані орендні ставки переважно визначалися у гривні та варіювались в діапазоні 133-159 грн/кв.м/міс та 95-110 грн/кв.м/міс для сухих складів класу А та В, відповідно.

Попит, вакантність та нова пропозиція, 2 кв. 2022

Ключові угоди з оренди, 1П 2022

|

Орендар |

Сфера |

Обєкт |

Клас |

Площа, кв.м. |

Тип угоди |

|

Berger Cargo |

3PL-логістика та перевезення |

RLC Peremoha |

B |

21 000 |

Розширення |

|

Farmak |

Охорона здороя та фармацевтика |

Falbi |

A |

8 500 |

Переїзд |

|

Zolotyi Lev |

3PL-логістика та перевезення |

Makariv Logistic I |

A |

4 000 |

Переїзд |

|

Watsons |

Оптова та роздрібна торгівля |

West Gate Logistic |

A |

3 200 |

Переїзд |

|

UkrLogistika |

3PL-логістика та перевезення |

Makariv Logistic I |

A |

3 000 |

Переїзд |

Попит

Складський та логістичний сегмент, хоч і продемонстрував високу стійкість на фоні військових дій на території України, серед решти ринків комерційної нерухомості, проте отримав масштабні руйнування через ракетні обстріли Києва та Київського регіону. Внаслідок цього, істотно зменшився обсяг складських площ та значно сповільнилися темпи розвитку ринку. Так, масштабні військові дії, припинення ділової активності в перші місяці війни, а також міграція населення у безпечніші регіони України та закордон, призвели до зниження обсягу потреб у складських приміщеннях практично у всіх користувачів. Різке падіння обсягу продажів, зниження прибутковості бізнесу, окупація деяких територій та знищення точок реалізації та розподільчих центрів, змусили орендарів різко знизити витрати, у тому числі й на оренду. Загалом попит на складські приміщення у Київському регіоні залишався обмеженим, так як потенційні орендарі змушені були відкласти на невизначений період, або відмовитися від прийняття рішень щодо переїзду чи розширення.

Структура валового поглинання за індустріями, 1П 2022

Активізація попиту на складські приміщення спостерігалась протягом квітня-травня 2022 року після деокупації Київського регіону. В результаті, загальний обсяг валового поглинання на ринку Києва з початку року склав близько 44 000 кв. м, продемонструвавши приріст в 9% до 1П 2021, головним чином, внаслідок вимушеного переїзду компаній зі зруйнованих складів у нові комплекси або існуючі складські приміщення. Так, єдиною угодою, яка представляє «традиційний попит» на складські площі, стала оренда нових площ логістичною компанією Berger Cargo (21 000 кв.м) в складському комплексі RLC Peremoga, для потреб гуманітарної місії ООН.

Структура попиту практично не змінилася і основними орендарями складських приміщень, як і раніше, є логістичні оператори, проте, тепер із фокусом на гуманітарній допомозі (64%), компанії фармацевтичного сектору і торгові мережі із частками 19% та 11% відповідно. Географічно, більша кількість поглинань була зосереджена на Правобережжі Києва, уздовж Житомирського напрямку (80%), проте найбільша орендна угода за площею, відбулась за Чернігівським напрямком, що було зумовлено наявністю великого лота в одному обєкті.

Важливою тенденцією протягом перших місяців воєнних дій, було також формування попиту на складські обєкти, як місця для створення хабів для зберігання та сортування гуманітарної допомоги, що надходить з-за кордону. Лідерами, щодо розміщення таких логістичних центрів, зважаючи на локацію та інфраструктуру були Львівська, Закарпатська та Волинська області, що межують з західним кордоном України.

Пропозиція

Обсяг загальних складських площ у Київській області безпрецедентно знизився до 1,3 млн кв.м у 1 півріччі 2022 року з 1,6 млн кв.м на кінець 2021 року. Станом на червень 2022 року, внаслідок воєнних дій на території Київської області, було зруйновано складські та логістичні комплекси загальною площею близько 382 000 кв. м (включно із офісними приміщеннями та іншими будівлями на території комплексів). Повністю чи частково знищено майже 340 000 кв.м чистих складських площ, що становить 22% від загального обсягу складських площ в Київському регіоні (станом на кінець 2021 загальний обсяг площ склав 1,6 млн кв.м).

Загальний обсяг площ складів, що зазнали часткової руйнації, складає 169 000 кв.м, тоді як повної руйнації зазнали майже 213 000 кв.м. Проте, компанія Dragon Capital вже відновила одну з будівель логістичного комплексу West Gate Logistic площею 7 700 кв.м, яка була пошкоджена під час воєнних дій.

Обсяг складської пропозиції за напрямками, 2 кв. 2022

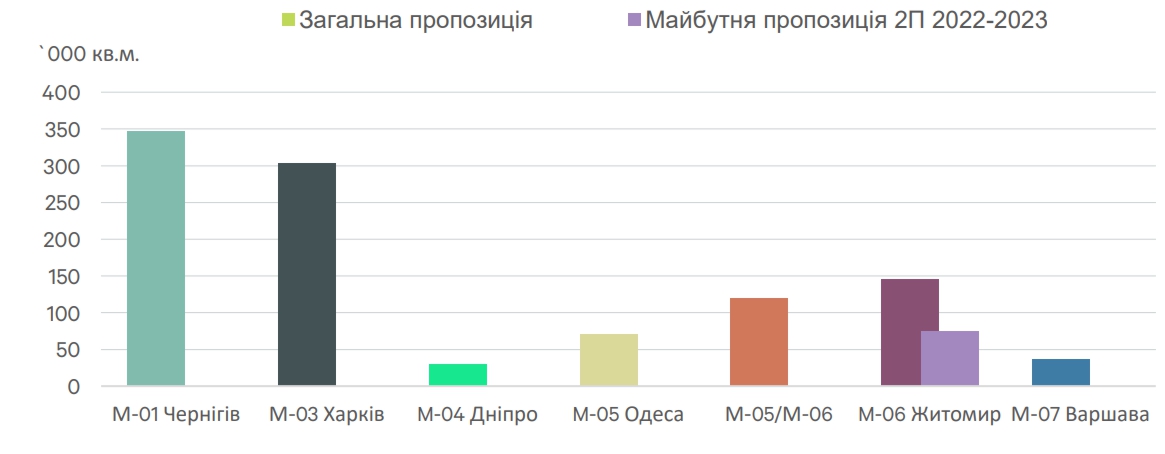

Найбільше внаслідок військових дій постраждали складські обєкти, які розташовувались вздовж автомобільної траси М-06 (Житомирський напрямок), де значної руйнації зазнали с. Стоянка, с. Петрушки, с. Бузова та смт. Макарів. Значних руйнувань зазнали також складські та логістичні комплекси, які розташовувались вздовж Варшавської траси (М-07) біля міст Буча, Гостомель та селища Ворзель у Бучанському районі. На кінець 2021 року загальна площа конкурентних та складів для власного використання на Житомирському напрямку становила понад 414 000 кв.м, тоді як на М-07 - приблизно 160 000 кв.м. Другою за масштабом руйнувань стала траса М-01 (Чернігів), де пошкоджено або зруйновано було майже 100 000 кв.м складських приміщень.

Протягом першого півріччя 2022 року на ринок не було введено жодного нового обєкта. На даний момент, будівництво переважної кількості анонсованих на 2022 рік проєктів призупинено, оскільки з метою мінімізації ринкових ризиків девелопери намагаються максимально відтермінувати дату введення проєктів в експлуатацію. Таким чином, до кінця поточного року високу ймовірність реалізації має близько 45 000 кв.м, тоді як введення в експлуатацію решти проєктів буде перенесено на 2023-2024 роки.

Серед комплексів, запланованих до введення в експлуатацію до кінця року, RLC Logistics Center II (24 000 кв.м), що заявлений до виходу на ринок у липні 2022 та III- і IV- черги складського комплексу Makariv Logistic (21 500 кв.м), а в разі повного завершення військових дій до кінця року та послідуючого відновлення будівництва у 2023 очікується 70 000 кв.м нових складських площ та buit-to-siut проєкт ритейлера Novus на 40 000 кв.м.

Складські об’єкти у Київському регіоні, що зазнали руйнації внаслідок воєнних дій

|

Назва обєкту |

Напрямок |

Клас |

GBA, кв.м. |

Обсяг руйнувань |

|

West Gate Logistic |

Житомир (M-06, E-40) |

А |

97 000 |

Частково |

|

Komodor Logistics Park |

Житомир (M-06, E-40) |

А |

68 900 |

Повністю |

|

RLC |

Чернігів (M-01, E-95) |

А |

63 000 |

Частково |

|

Bucha Terminal ІІ |

Варшава (М-07, Е-373) |

А |

32 000 |

Частково |

|

Розподільчий центр АТБ (Копилів) |

Житомир (M-06, E-40) |

А |

30 500 |

Частково |

|

Міраж I |

Варшава (М-07, E-373) |

А |

29 800 |

Повністю |

|

Розподільчий центр АТБ |

Чернігів (M-01, E-95) |

А |

24 000 |

Повністю |

|

UTA Service |

Житомир (M-06, E-40) |

А |

23 000 |

Повністю |

|

Vegi Trade |

Чернігів (M-01, E-95) |

А |

20 000 |

Повністю |

|

Kuehne + Nagel |

Варшава (М-07, E-373) |

А |

19 000 |

Повністю |

|

Vorzel Terminal |

Варшава (М-07, E-373) |

B |

12 100 |

Повністю |

|

Prologistic Services |

Варшава (М-07, E-373) |

B |

10 300 |

Повністю |

|

Trans West |

Житомир (M-06, E-40) |

A |

9 500 |

Частково |

|

Складський комплекс БАДМ |

Варшава (М-07, E-373) |

A |

6 300 |

Повністю |

Вакантність та орендні ставки

Середня вакантність на ринку склала 2,8% з розрахунку на оновлений показник загальної конкурентної пропозиції, що становить 1,3 млн кв.м. Більшість вакантних площ сконцентровано у нововведених в 2021 році складських обєктах, що не встигли поглинутись до початку війни (або початку 2022 року). Враховуючи знищення 22% складських площ лише у Київському регіоні та обсяги відкладеного попиту, які або уже сформовані, або почнуть формуватися із завершенням військових дій та початком масштабної відбудови інфраструктури, ринок, ймовірно, стикнеться із ще більшим тиском на рівень вакантності та дефіцитом великих та якісних складських площ.

Динаміка прайм орендних ставок, 2011- 1П 2022

На кінець 1П 2022 року орендні ставки в національній валюті залишились на рівні кінця 2021 року, проте в доларовому еквіваленті відбулось падіння в середньому на 8%-10%. Запитувані орендні ставки на сухі склади коливалися в межах 133-159 грн/кв.м/міс ($4,5-$5,4) для класу А та 95-110 грн/кв.м/міс ($3,2-$3,8) для класу В. Ефективна орендна ставка на найкращі складські площі була в середньому на 5%-7% нижчою. Холодні склади традиційно були більш стійкими до потрясінь через їх дефіцит на ринку, де запитувана орендна ставка становила 300-360 грн./кв.м/міс ($10,3-$12,3), а ефективна близько 270-320 грн./кв.м/міс ($9,2-$10,9).

Загалом, на ринку складів, як і в інших сегментах комерційної нерухомості, орендні питання вирішуються в індивідуальному порядку, та ринок все ж демонструє помякшення щодо фінансових умов. Протягом березня-травня у Київському регіоні орендодавці надавали знижки у розмірі 50% та більше на час дії військового стану. Проте, сьогодні вже присутні випадки, де орендарі сплачують 100% орендної плати, а в інших випадках надається знижка в розмірі від 7% до 15%. Розмір дисконтів залежить від бізнес-сегменту орендаря, наскільки економічно здоровим він себе почуває та рівня попиту на ринку на товари і послуги. Додатково, під час підписання договорів оренди відбувається фіксація ставки в USD до курсу НБУ*, до того ж власники готові фіксувати орендну плату у гривні.

Прогноз

В останні роки попит на складські приміщення залишався на достатньо високому рівні, що стимулювало майбутній розвиток ринку та нові проєкти. Проте, через масштабні військові дії та наслідки ракетних обстрілів, попит на складські приміщення, ймовірно, залишиться помірним до кінця 2022 року. Додатково, враховуючи усі ринкові ризики, девелопери будуть максимально відтермінувати введення в експлуатацію вже практично завершені проєкти і призупинятимуть реалізацію тих, що знаходяться на стадії проєктування або на початкових етапах будівництва. Результатом подібних кроків, перш за все, стане різке скорочення обсягів пропозиції в майбутньому.

Що стосується більш довгострокових перспектив, дефіцит великих лотів у якісних сучасних обєктах на спекулятивному ринку буде значно сильнішим з початком відновлення ринку. Водночас можна очікувати швидкого відновлення ринку, оскільки відбудова зруйнованих обєктів буде набагато швидшою, ніж будівництво нових, так як всі будівельні дозволи та необхідні послуги вже існують.

Майбутня пропозиція складських площ, 2022-2023

|

Назва |

Девелопер |

GBA, кв.м. |

Напрямок |

Статус |

|

2022 RLC Logistics Center (II) |

RLC |

24 000 |

Чернігів (М-01, Е-95) |

Фінальна стадія будівництва |

|

Makariv Warehouse (IV) |

Alfa Development Group |

11 300 |

Житомир (M-06, E-40) |

Фінальна стадія будівництва |

|

Makariv Warehouse (III) |

Alfa Development Group |

10 200 |

Житомир (M-06, E-40) |

Фінальна стадія будівництва |

|

2023 Novus Warehouse |

Novus |

40 000 |

Одеса (M-05, E-95) |

Будується |

|

M-06 Logistics (1 черга) |

Amstar Europe |

32 000 |

Житомир (M-06, E-40) |

Будується |

|

E-40 Industrial Park (1 черга) |

Dragon Capital |

21 000 |

Житомир (M-06, E-40) |

Будується |

Знищення складських площ лише у Київському регіоні спричинило вимушену релокацію логістично-складських хабів у інші області України. Київська область через воєнні дії втратила достатній рівень пропозиції, аби забезпечити розміщення для усіх гравців, які планують повертатися у деокупований регіон. Окрім того, підвищився рівень ризику ведення бізнесу в цьому регіоні, який є занадто високим для деяких потенційних орендарів. Тому пріоритетними локаціями, крім західних областей країни, стали Вінницька, Хмельницька, Тернопільська області, що в свою чергу диверсифікує майбутній попит на різні регіони і змістить фокус з раніше сформованих хабів.

Відновлення ринку складської нерухомості в першу чергу буде залежати від успішного завершення військових дій на території країни та стабілізації економічних показників. Враховуючи складну економічну ситуацію, зростання орендних ставок не очікується у найближчій перспективі, проте, зниження також не прогнозується, Тому, ймовірно, орендні ставки залишатимуться стабільними і будуть все частіше деномінуватись в гривні.

Враховуючи розташування ринку на перетині основних хабів Європи та Азії, післявоєнна відбудова та попит від нових компаній, в тому числі гуманітарних місій, допоможе ринку відновлюватись швидшими темпами на фоні інших сегментів комерційної нерухомості.