Огляд ринку офісної нерухомості Києва

Незважаючи на військові дії та тривалий економічний спад, офісний ринок Києва у 2023 році продемонстрував стійкість та адаптивність. Більшість компаній призупинили скорочення персоналу та шукали шляхи оптимізації витрат на нерухомість через переукладання договорів оренди або модернізації чи оптимізації офісних приміщень шляхом переїзду.

Основні показники ринку офісної нерухомості Києва у 2023 році

- У 2023 році, в умовах військових дій та тривалого економічного спаду, офісний ринок Києва продемонстрував неабияку стійкість та адаптивність

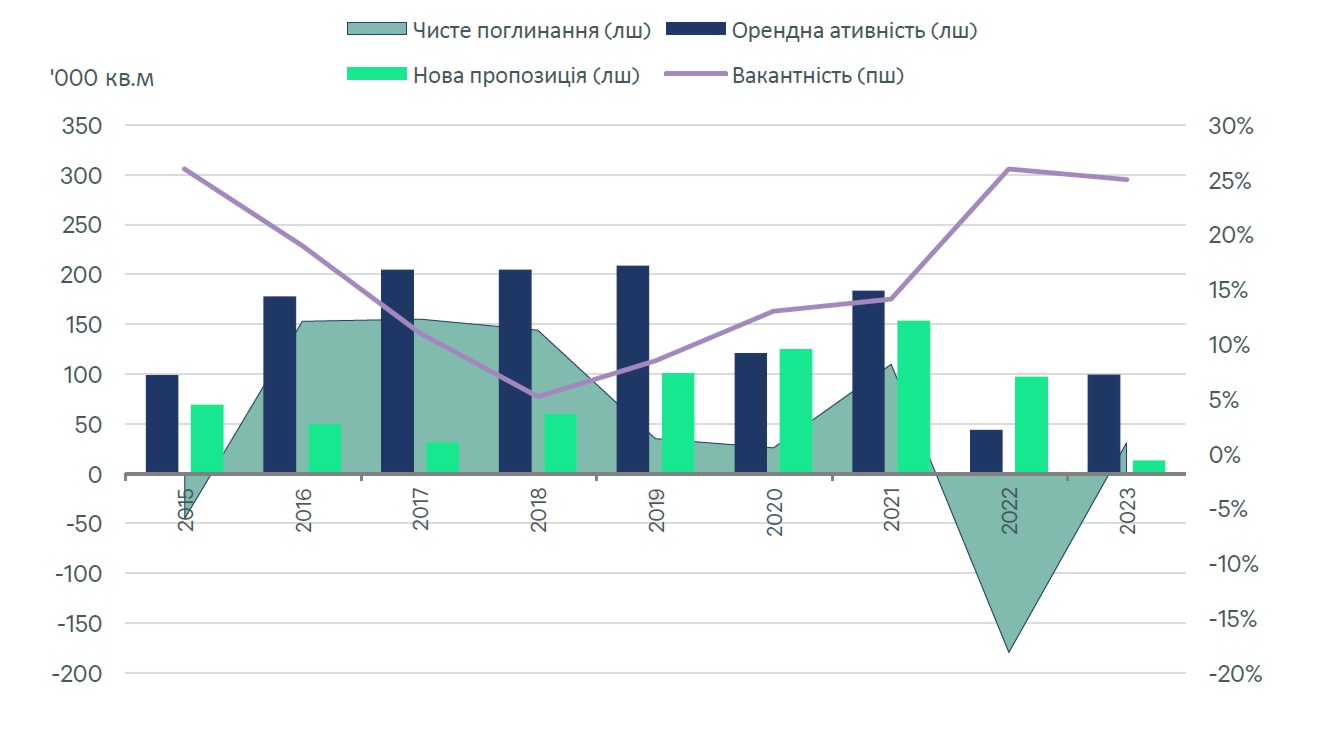

- Попит з боку орендарів продемонстрував позитивні ознаки зміцнення, а річне валове поглинання досягло приблизно 91 000 кв.м рік-до-року

- Загальний конкурентний обсяг офісних площ залишився практично незмінним на рівні 2,22 млн. кв.мз початку року

- У 2024 році очікується введення в експлуатацію близько 51 000 кв.м нових офісних площ, проте можливі затримки та перенесення

- Середня вакантність укріпилась на рівні 25% (-1% з поч. року)

- Ефективна орендна ставка стабілізувалася на рівні $20/кв.м/місяць (без ПДВ та OPEX)

ГРАФІК 1: Новап ропозиція, попит та вакантність, станом на кінець 2023 року

Попит

Незважаючи на військові дії та тривалий економічний спад, офісний ринок Києва у 2023 році продемонстрував стійкість та адаптивність. Більшість компаній призупинили скорочення персоналу та шукали шляхи оптимізації витрат на нерухомість через переукладання договорів оренди або модернізації чи оптимізації офісних приміщень шляхом переїзду. Хоча на ринку продовжувало спостерігатися деяке скорочення площ, зростанняпозитивного чистого поглинаннянаприкінці2023 року вказуєна перші ознаки відновлення.

Попит з боку орендарів продемонстрував ознаки зміцнення: річний показник валового поглинання сягнув приблизно 91 000 кв.м, що в чотири рази більше порівняно з 2022 роком, але все ще залишається на 32% нижче довоєнного рівня 2021 року. За типом угод переважали угоди з переїзду (55%) та переукладання існуючих договорів (17%), тоді як розширення офісних площ відбувалося порівняно нечасто (6%). Слідуючи тенденції попереднього року, у 2023 спостерігався явний дефіцит великих угод, відповідно найбільший розмір угод коливався від 1 500 до 3 000 кв.м.

ГРАФІК 2: Валове поглинання за індустріями, 2023

На противагу традиційним переїздам, повязаним з війною, або скороченням офісних площ, зявляється нова тенденція. Великі компанії залишаються у своїх нинішніх офісах, уникаючи переїзду через його вартість та задля збереження стабільності робочих процесів. Так, у деяких випадках міжнародні компанії можуть зберігати свої офіси номінально, продовжуючи сплачувати орендну плату та повязані з нею витрати, навіть якщо фактичне використання офісів працівниками залишається низьким - від 15% до 50%. У більшості таких випадків, навіть за наявності бажання змінити офіс з міркувань якості, сценарій переїзду, що вимагає значних капітальних витрат, не може фінансово конкурувати з варіантом збереження офісу.

Розподіл попиту за сферами бізнесу продемонстрував, що сектор ІТ та телекомунікацій продовжує домінувати у структуріпопиту (51%), хоча темпи розвитку даного сегменту, який історично був ключовим драйвером попиту і девелопменту бізнес-центрів, сповільнилися через скорочення фізичної присутності співробітників в офісі. Разом з цим, на ринку спостерігалася відсутність співставного попиту на нові офіси з боку компаній традиційних галузей, таких як фармацевтика, бізнес-та фінансові послуги чи агросектор. Публічний сектор (державні або неприбуткові організації), що становив 23% у структурі попиту, залишається активнимі, як очікується, збереже свій попит протягом 2024 року. Додатково, потенційне зростання попиту може виникнути від компаній військово-промислового сегменту, хоча їхнє поточне представлення в структурі є незначним.

Пропозиція

У 2023 році на ринок було введено лише невелику офісну будівлю Unit.City B4 (13 200 кв.м). Таким чином, загальний обсяг конкурентних офісних площ у Києві залишився майже незмінним з початку року і склав близько 2,22 млн.кв.м. Девелоперськаактивність в офісному сегменті сповільнилася, і наразіна стадії будівництва перебуває відносно невеликий обсяг офісних площ.

Очікується, що до кінця 2024 року буде введено в експлуатацію приблизно 51 000 кв.м офісних площв чотирьох офісних проектах, що перебувають на завершальній стадії будівництва.Нові офісні будівлі будуть переважно невеликими та середніми обєктами класу В, за винятком БЦ Heritage класу А. Однак, затримки з введенням в експлуатацію залишаються ймовірними.

Крім того, три бізнес-центри, які постраждали від ракетних обстрілів у 2022 році з різним ступенем пошкодження, складають приблизно 3% від загального обсягу конкурентоспроможних офісних площ. У той час як будівлі, що зазнали легких та помірних пошкоджень від обстрілів, були відновленні, відбудова сильно пошкоджених великих об’єктів під час війни залишається малоймовірною через ризики безпеки та обмежене фінансування. Отже, офісна пропозиція може зрости протягом наступних 2-3 років лише за умови відновлення призупинених девелоперськихпроектів.

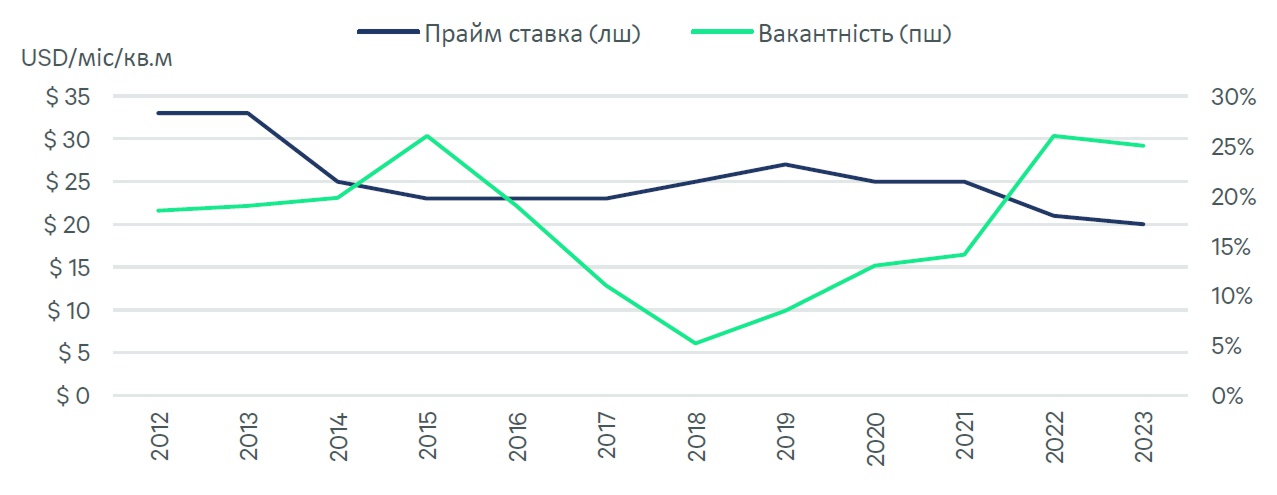

ГРАФІК 3: Ефективна прайм орендна ставка та вакантність, 4 кв. 2023

Найвища досяжна орендна ставка в об’єктах класу А за досліджуваний період

Середнявакантність залишаласявідносностабільноюпротягом2023 року, зазнавшилишенезначногозниженняна 1%, і досягла 25% на кінець року. Хочаі незначне, проте зниження рівня вакантності, свідчить про певну позитивну динаміку на ринку. На тлі сприятливих орендних умов компанії мають можливість переїхати з офісів нижчої якості в кращі обєкти класу В і А за нижчими орендними ставками. Так, рівень вакантності в класі В (27%) залишався вищим, ніж в класі А (24,7%), особливо в менш якісних будівлях. Основна частина вакантних приміщень була зосереджена в новозбудованих обєктах, в яких залишається низький рівень заповненості, а також у будівлях нижчої якості, що, як правило, розташовувались за межами ЦДР.

Ефективна прайм орендна ставка стабілізувалася на рівні $20/кв.м/місяць, знизившись з початку року на 5%. Водночас, угоди, які б укладались з таким рівнем орендної ставки залишаються поодинокими. Верхня межа діапазону запитуваних орендних ставок в класі А знизилася в середньому на 7%, коливаючись в межах $18-$24/кв.м/місяць, у той час як для об’єктів класу В падіння було суттєвішим (-11%) і діапазон становив $8-$16/кв.м/місяць.

Зменшення розриву між заявленими та ефективними ставками в класі А свідчить про те, що орендодавці застосовують більш реалістичний підхід до ціноутворення. Ринокзначноюміроюадаптувавсядо новихреалій, зумовленихвійноюта несприятливоюекономічноюситуацією. Враховуючи тривалий період військових дій, наразі переважає практика фіксації найбільш вигідних умов оренди до закінчення воєнного стану з можливістю їх перегляду та коригування до післявоєнного ринкового рівня.

Інвестиції

У другій половині 2023, офісний ринок Києва продемонстрував значне зростання інвестиційної активності порівняно з першою половиною року. Зокрема, продаж бізнес-центру Parusу 2П 2023 року став однією із найбільших угод з офісною нерухомістю не лише у 2023 році, але й за останні десять років. Ця угода сприяла збільшенню загального обсягу інвестицій в офісну нерухомість Києва, досягши значних $141 млн.

Крім того, було зафіксовано кілька угод з офісними будівлями вартістю до $10 млн, причому ті транзакції, що були відкладені з 2022 року, тепер реалізувались. Це додатково вплинуло на подальше зростання інвестиційної активності в другій половині року. У світлі обережних прогнозів щодо поступового відновлення економіки, опортуністичні інвестори, ймовірно, продовжуватимуть шукати інвестиційні можливості з низькою вартістю і очікуватимуть на відчутні ознаки поліпшення ситуації, перш ніж робити значні кроки.

Прогноз

Незважаючи на тривалий період військових дій, на ринку офісної нерухомості спостерігаються перші ознаки зростання активності, зумовлені зниженням економічної волатильностіта більш стабільними бізнес-прогнозами на 2024 рік. У 2024 році ми очікуємо помірне відновлення попиту з боку орендарів. Валове поглинання буде підтримуватись компаніями, які користуватимуться можливістю переїхати у якісніші будівлі в більш привабливих локаціях, тоді як розширення площ, і надалі, буде рідкісним. Однак основна тенденція полягає в тому, що орендарі намагатимуться якомога довше залишатися в існуючих офісах, щоб мінімізувати витрати на переїзд, особливо для тих, хто вже переїжджав у 2019-2021 роках.

Прогнозується, що до кінця 2024 року на ринок вийде близько 51 000 кв.м в чотирьох офісних проектах. Однак можна очікувати затримок із введенням в експлуатацію, оскільки боргове фінансування залишається практично недоступним, а попит на нові, необлаштовані офіси залишатиметься низьким. У разі своєчасного введення в експлуатацію заявлених об’єктів середня вакантність на ринку може поступово зростати. Водночас, у якісних бізнес центрах, ймовірно, спостерігатиметься зниження вакантності завдяки вигідним орендним ставкам, особливов облаштованих офісах, оскільки лише невеликий відсоток орендарів буде готовий модернізувати свої офіси. За умови відсутності подальших економічних коливань та погіршення безпекової ситуації, орендні ставки залишатимуться загалом стабільними, хоча у менш якісних обєктах можливе подальше зниження орендних ставок.