Ключові тренди на ринку складської нерухомості Києва

- Річний обсяг валового поглинання склав 92 000 кв.м, що на 37% менше ніж у 2022 році

- Угоди з розширення та переїзду/розширення домінували в структурі поглинання, що вказує на відновлення попиту орендарів

- На ринку не було зафіксовано нової спекулятивної пропозиції, відповідно обсяг конкурентних площ залишився незмінним на рівні близько 1,4 млн кв.м

- На фоні відсутності нових обєктів, вакантність дещо знизилась до 1,8%

- Запитувані орендні ставки на складські приміщення зросли на 20% і коливалися в діапазоні 168-194 грн/кв.м на місяць ($4,6-$5,3)

- Орендні угоди продовжували укладатися в національній валюті, хоча дана практика стала менш поширеною

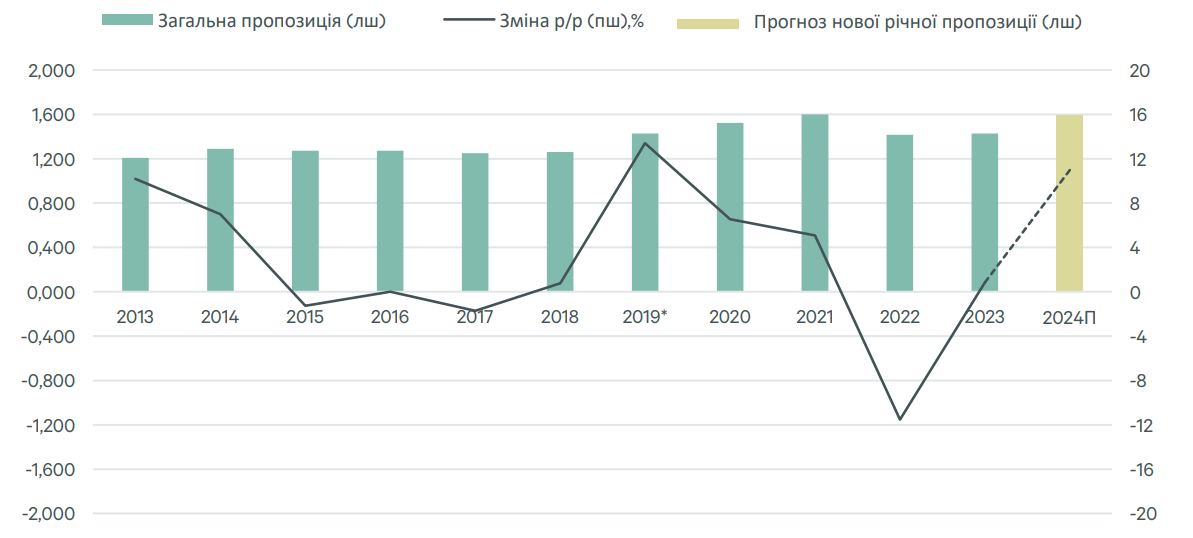

ГРАФІК 1: Динаміка загальної конкурентної пропозиції Києва, 2023

Попит

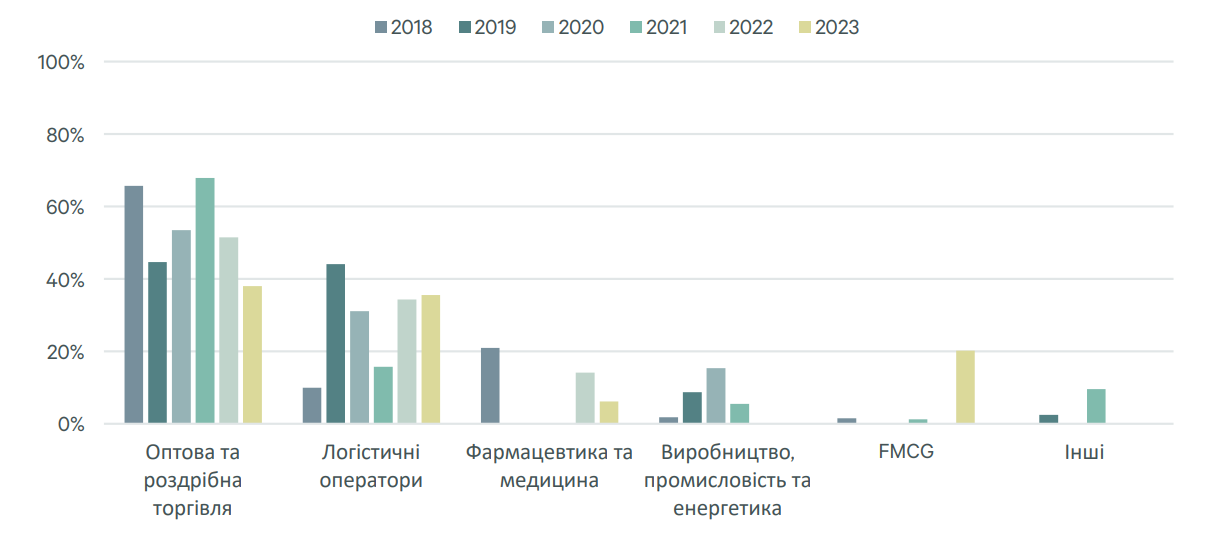

У 2023 році ринок складської нерухомості адаптувався до нових реалій, демонструючи помірну активність орендарів завдяки стабілізації споживчого попиту та відсутності інтенсивних економічних коливань. Закриття морських портів змусило логістичні компанії переглянути транспортні стратегії, розширивши транспортні та вантажні послуги поряд з основною діяльністю. Така диверсифікація бізнесу підтримала стійкість основних 3PL-операторів, що дозволило збільшити попит з боку таких користувачів. Таким чином, сектор оптової та роздрібної торгівлі (38%) і логістичні та 3PL оператори (36%) продовжили домінувати в структурі валового поглинання, річний обсяг якого склав близько 92 000 кв.м (-37% р/р). Ритейлери ж продемонстрували стабільність, зумовлену стійким споживчим попитом, головним чином у сегменті електронної комерції та відновленням попиту на неосновні споживчі категорії.

Додатково, гуманітарна допомога та товари військового призначення стимулювали попит на складські приміщення. У той же час, ринок продовжує спостерігати відкладений попит з боку фармацевтичного сектору, через дефіцит якісних великих площ (7 000 кв.м - 10 000 кв.м), що ускладняються ризиками, пов’язаними з війною.

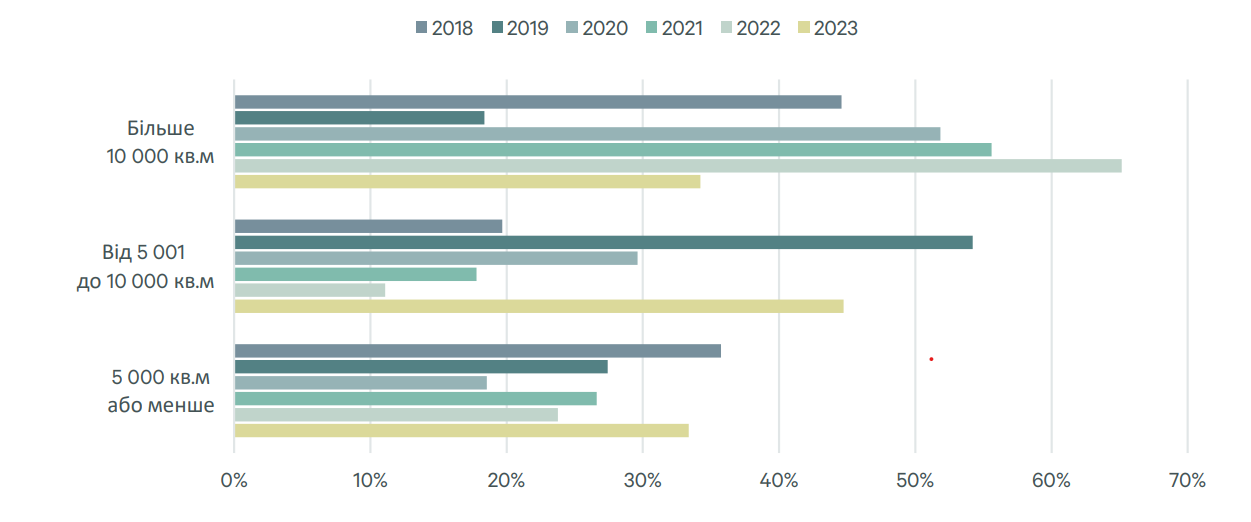

На відміну від попереднього року, коли попит був переважно повязаний з переїздом з пошкоджених складів та переукладанням існуючих договорів, у 2023 році було зафіксовано кілька угод з розширення (19%) та переїздів з розширенням (41%), що свідчить про тенденцію до відновлення ринку оренди. Крім того, було зафіксовано дві угоди попередньої оренди (27%) в обєктах, які ще знаходяться на стадії будівництва, що свідчить про гострий дефіцит великих площ в існуючих складських комплексах. Серед значних угод у 2023 - оренда однією з найбільших поштових компаній України близько 14 000 кв.м у складському комплексі "Алмазний" та оренда компанією PepsiCo близько 13 800 кв.м у БФ Термінал ІІ.

Невеликі угоди (10 000 кв.м) скоротилася на 12 п.п. р/р, так як у 2023 році попит на великі площі переважав з боку фінансово спроможного бізнесу, який прагнув до розширення, а в 2022 році сплеск попиту відбувся на тлі масового руйнування складських приміщень.

ГРАФІК 2: Валове поглинання за індустріями, 2023

ГРАФІК 3: Валове поглинання за розміром угоди, 2023

Пропозиція

У 2023 році на ринку складської нерухомості Києва не було введено нових спекулятивних об’єктів. Річний обсяг нової пропозиції для власного користування склав близько 88 000 кв.м у трьох складських комплексах, причому весь цей обсяг вийшов на ринок у 2П 2023 року. Нові обєкти були представлені складськими комплексами Novus Warehouse (40 000 кв.м), Nova Poshta Terminal (35 000 кв.м) та ІІ чергою комплексу Олександрівський (12 600 кв.м). В результаті, загальна пропозиція конкурентних складських площ залишилась незмінною на рівні близько 1,41 млн кв.м.

Варто зазначити, що тенденція до зростання будівельної активності в сегменті складів під власне використання сповільнилася у 2023 році. Анонсування кількох великих нових проєктів на спекулятивному ринку має потенціал для середньострокового вирішення проблеми дефіциту приміщень у Київському регіоні, особливо для якісних складів класу А. Очікується, що протягом 2024-2025 років на ринок може вийти близько 161 000 кв.м нових площ, що є рекордним показником за останні десять років. Серед обєктів - логістичні комплекси "Чайки" I-III (70 000 кв.м), "Дударків" (45 000 кв.м), Олександрівський III (40 800 кв.м) та "Гореничі" (5 000 кв.м), проте затримки та перенесення термінів виходу на ринок не виключені.

Крім того, RLC, один з найбільших девелоперів на ринку, планує завершити відбудову свого зруйнованого складу площею 58 000 кв.м до кінця 2024 року. Інші девелопери ще не розпочали відновлення зруйнованих складів і лише деякі з них повернулися до повноцінного функціонування. Тим часом деякі компанії утримуються від відбудови своїх об’єктів, натомість розглядають альтернативи шляхом придбання нових об’єктів.

Вакантність та орендні ставки на склади

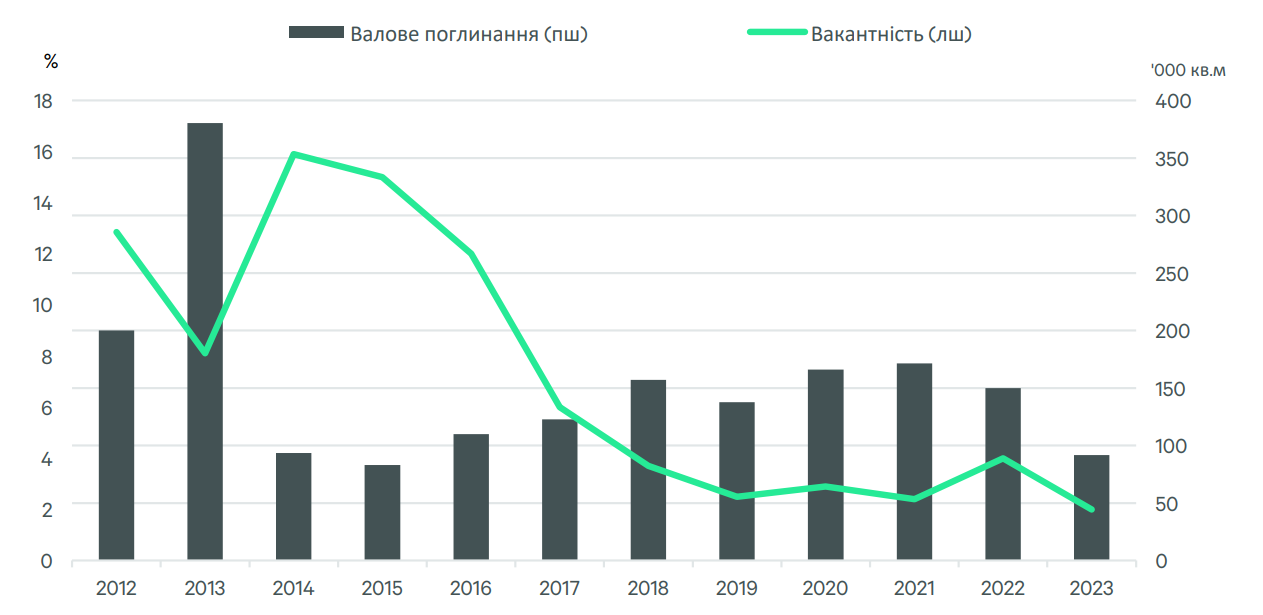

Доступні площі залишаються вкрай дефіцитними, оскільки станом на кінець 2023 року рівень вакантності становив лише 1,8% (-2,2 п.п. р/р). Поряд із переважаючим дефіцитом спекулятивних площ на ринку в останні роки, знищення значної кількості складів у 2022 році лише посилило тиск на рівень вакантності. Крім того, низька вакантність підтримується активним поглинанням, де площі, що звільняються внаслідок переїздів або скорочень, рідко виходять на відкритий ринок і швидко орендуються.

За географічним розташуванням, найбільший відсоток вільного простору розташований вздовж Харківської траси (М-03) та Чернігівської траси (М-01) і становить відповідно 33% та 26%.

Орендні угоди продовжували укладатися в національній валюті, хоча у 2023 році ця тенденція пішла на спад.

У поєднанні з обмеженою пропозицією та дефіцитом якісних приміщень це призвело до зростання орендних ставок на складські приміщення класу А. Попит на великі обєкти продовжував перевищувати пропозицію, що призвело до зростання ефективної орендної ставки за рік на 15% і свідчить про переорієнтацію ринку на користь орендодавців.

Запитувані орендні ставки зросли в середньому на 20%, коливаючись у діапазоні 168-194 грн/кв.м на місяць ($4,6-$5,3) для приміщень класу А. Орендні ставки на холодні склади залишалися стабільними і становили 300-360 грн/кв.м на місяць ($8,2-$9,8), а фактичні орендні ставки на холодні склади коливалися в діапазоні 270-320 грн/кв.м на місяць ($7,4-$8,8).

ТАБЛИЦЯ 1: Ключові угоди з оренди, 2023

|

Орендар |

Сфера |

Обєкт |

Клас |

Напрямок |

Плоша, кв.м |

Тип угоди |

|

Конфіденційно |

ЗРІ-логістика та перевезення |

Dudarkiv Logistic Complex |

A |

Харків M-03/E-40 |

13 968 |

Переїзд та розширення |

|

PepsiCo |

Оптова та роздрібна торгівля |

Terminal II |

A |

Харків M-03/E-40 |

13 800 |

Переїзд |

|

Avtonova |

Оптова та роздрібна торгівля |

Kyivshchyna Terminal 1 |

A |

Вишневе М-05/М-06/Т-1012 |

10 000 |

Переїзд та розширення |

|

Berger Cargo |

ЗРЬ-логістика та перевезення |

RLCII |

A |

Чернігів М-01/ Е-95 |

8 300 |

Розширення |

|

Unix |

Оптова та роздрібна торгівля |

Almazny |

A |

Київ |

8 000 |

Переїзд |

ГРАФІК 4: Валове поглинання та вакантність, станом на 4 кв. 2023

Прогноз

Загалом ринок складської нерухомості переживає поступове відновлення, з гострою чутливістю до усієї динаміки, пов’язаної з війною. На фоні більш оптимістичного економічного прогнозу, принаймні на 2П 2024 року, очікується, що попит з боку орендарів демонструватиме позитивну динаміку. У середньостроковій перспективі, зі стабілізацією бойових дій, ринок, ймовірно, залишиться більш сприятливим для власників нерухомості, а орендна ставка поступово зростатиме. У результаті, власники вже відчувають зміни ринкових умов, що призводить до коригування орендних ставок і зменшення гнучкості щодо вигідних умов оренди та привабливих знижок.

ТАБЛИЦЯ 2: Майбутня пропозиція складських площ, 2024

|

Орендар |

Сфера |

Обєкт |

Клас |

Напрямок |

Плоша, кв.м |

Тип угоди |

|

Конфіденційно |

ЗРІ-логістика та перевезення |

Dudarkiv Logistic Complex |

A |

Харків M-03/E-40 |

13968 |

Переїзд та розширення |

|

PepsiCo |

Оптова та роздрібна торгівля |

Terminal II |

A |

Харків M-03/E-40 |

13800 |

Переїзд |

|

Avtonova |

Оптова та роздрібна торгівля |

Kyivshchyna Terminal 1 |

A |

Вишневе М-05/М-06/Т-1012 |

10000 |

Переїзд та розширення |

|

Berger Cargo |

ЗРЬ-логістика та перевезення |

RLCII |

A |

Чернігів М-01/ Е-95 |

8300 |

Розширення |

|

Unix |

Оптова та роздрібна торгівля |

Almazny |

A |

Київ |

8000 |

Переїзд |

Очікується, що існуючі запити на великі площі, що формують відкладений попит, стимулюватимуть орендну активність в 2024 році. Приблизно 161 000 кв.м складських площ буде введено на спекулятивний ринок протягом 2024-2025 років, що зменшить тиск на вакантність і наситить ринок новими площами. Враховуючи відносно короткий цикл девелопменту, очікується, що фаза відновлення після активізації орендної активності буде коротшою порівняно з іншими сегментами нерухомості. Крім того, заплановані об’єкти від власні потреби, ймовірно, продовжуватимуть підтримувати відновлення пропозиції. Деякі з цих проєктів можуть представити вигідні можливості продажу та зворотної оренди під час активної фази післявоєнного розвитку.