Загальний стан ринку нерухомості України 2025

У 2025 році український ринок нерухомості помітно адаптувався до умов воєнного стану. Якщо раніше він різко реагував на обстріли та блекаути, то тепер чутливість до таких подій зменшилась. Натомість посилився вплив державних програм підтримки житла – насамперед єОселя, єВідновлення, програм для ВПО та інших пільгових категорій.

Загалом у 2025 році майже всі сегменти ринку демонстрували позитивну динаміку: зростали ціни, пожвавлювався попит, збільшувалась кількість угод.

Важливим трендом року стало відновлення ринків у відносно безпечних, але наближених до фронту регіонах – Харків, Суми, Одеса. Якщо раніше там фіксували падіння цін «вторинки» та орендних ставок до мінімальних рівнів, то тепер ситуація змінилася.

Наприклад:

-

у Харкові торік середня орендна ставка становила близько 4 000 грн – фактично «поріг доцільності» здачі житла; у 2025 році оренда почала дорожчати, а ціни на вторинному ринку – зростати;

-

в Одесі оренда однокімнатної квартири з рівня близько 7 000 грн до літа 2024 року піднімалася майже до 13 000 грн улітку 2025-го; до кінця року відбулася корекція вниз, але річний приріст все одно становив близько 18%.

Отже, у 2025 році ринок вийшов на новий етап: східні та південні відносно безпечні регіони почали відновлюватися та нарощувати показники.

Водночас зберігається сильна географічна сегментація: відмінності між регіонами за цінами, попитом та активністю залишаються відчутними.

Інвестиції у комерційну та промислову нерухомість України

Вплив державних програм на ринок нерухомості

Стійкість як первинного, так і вторинного ринку, а також оренди значною мірою забезпечується державними програмами.

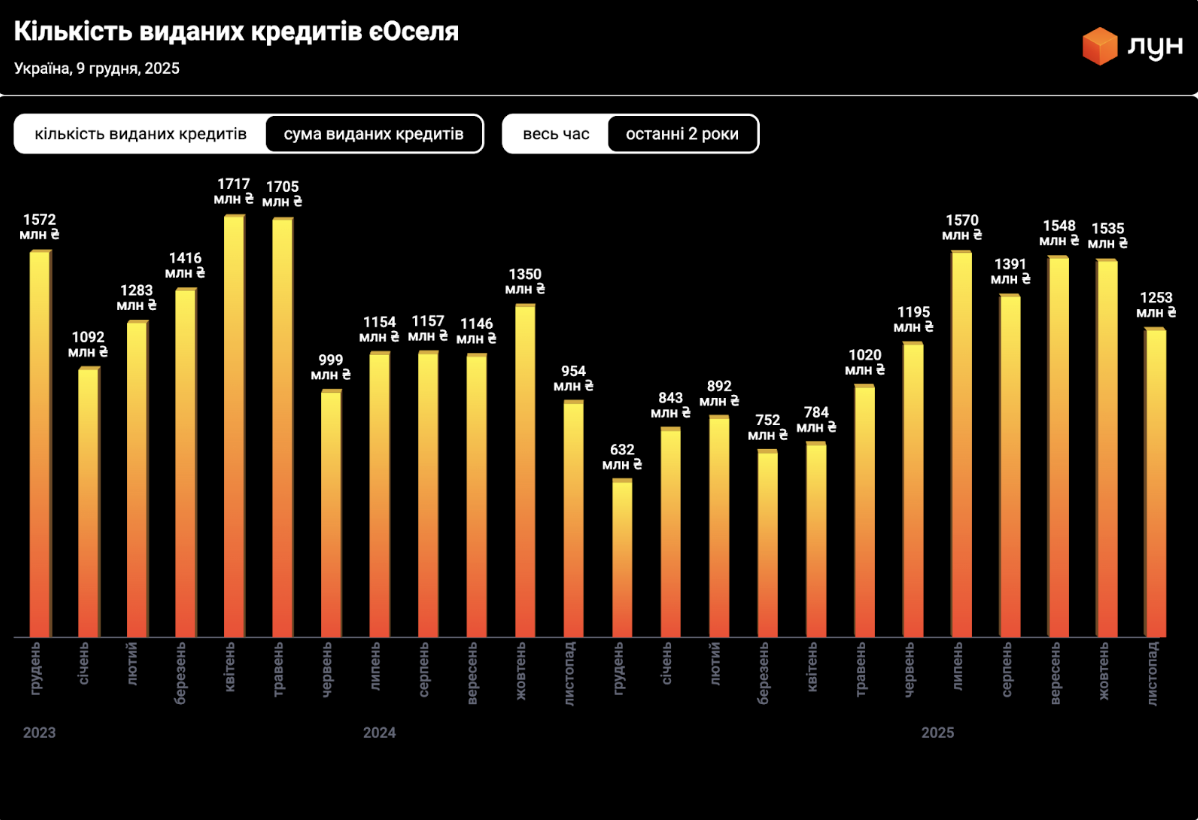

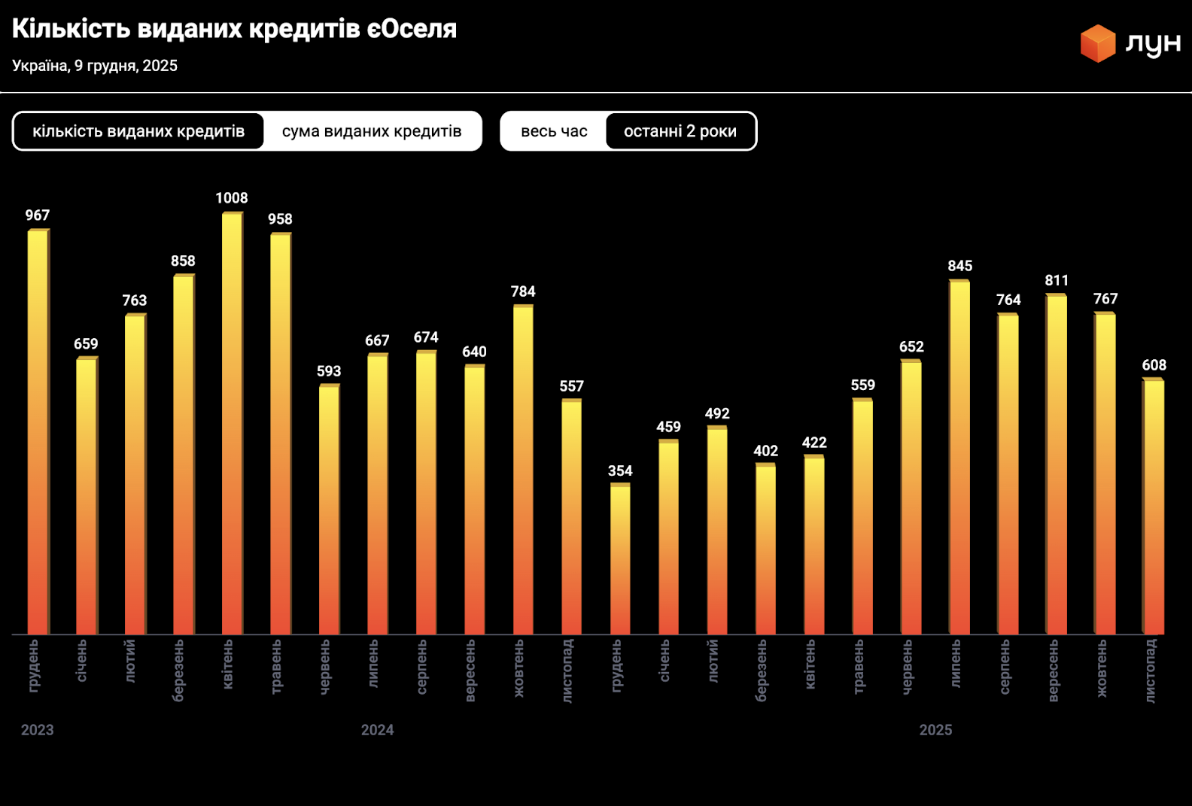

Програма єОселя

Пільгова іпотечна програма єОселя продовжує суттєво впливати на первинний ринок.

З початку роботи (кінець 2022 року):

-

видано понад 21 тис. іпотечних кредитів

-

на суму понад 31 млрд грн.

У 2025 році програма активно працювала саме з новобудовами:

-

в єОселі акредитовано 114 забудовників та девелоперів;

-

вони пропонують житло в 278 будинках на етапі будівництва;

-

лише за 2025 рік на готове та ще недобудоване житло від забудовників оформлено понад 4,3 тис. кредитів – більше, ніж половина з майже 7 тис. кредитів, виданих за рік.

Вплив на вторинку: єОселя та єВідновлення

На вторинний ринок єОселя також вплинула помітно – за нею було придбано близько 2,6 тис. квартир і будинків.

Втім, головним драйвером «вторинки» у 2025 році стала програма компенсацій за зруйноване житло єВідновлення:

-

від старту програми 28 тис. родин отримали житлові сертифікати на загальну суму 40 млрд грн;

-

понад 18,6 тис. сімей уже скористалися сертифікатами та придбали нове житло.

Переважно сертифікати використовували для купівлі квартир на вторинному ринку, але з 2025 року стало можливим спрямовувати їх і на придбання майнових прав на житло в будівництві.

Сегмент оренди та роль держави

У сегменті оренди державна підтримка поки що залишається обмеженою. Працює низка програм часткової компенсації оренди для ВПО, ветеранів, малозабезпечених, однак охоплення невелике. Основні бар’єри:

-

небажання орендодавців формалізувати відносини;

-

небажання декларувати дохід від оренди.

Очікується, що в 2026 році механізми отримання допомоги будуть доопрацьовані, а кількість ВПО, які реально зможуть скористатися програмами підтримки, зросте.

Вторинний ринок нерухомості в Україні 2025

У 2025 році середньозважені ціни на «вторинку» суттєво зросли. Найбільше подорожчання житла (усіх сегментів) спостерігалося в західних та центральних областях. Навіть у північних та східних містах, які регулярно зазнають обстрілів, за підсумками року зафіксовано зростання цін.

Виняток – міста, максимально наближені до лінії фронту на південному сході, де середня вартість житла за рік дещо знизилася.

Найдинамічніше зростали ціни на 2-кімнатні квартири, що добре корелює з інтеграцією ВПО в нові громади та попитом на сімейне житло.

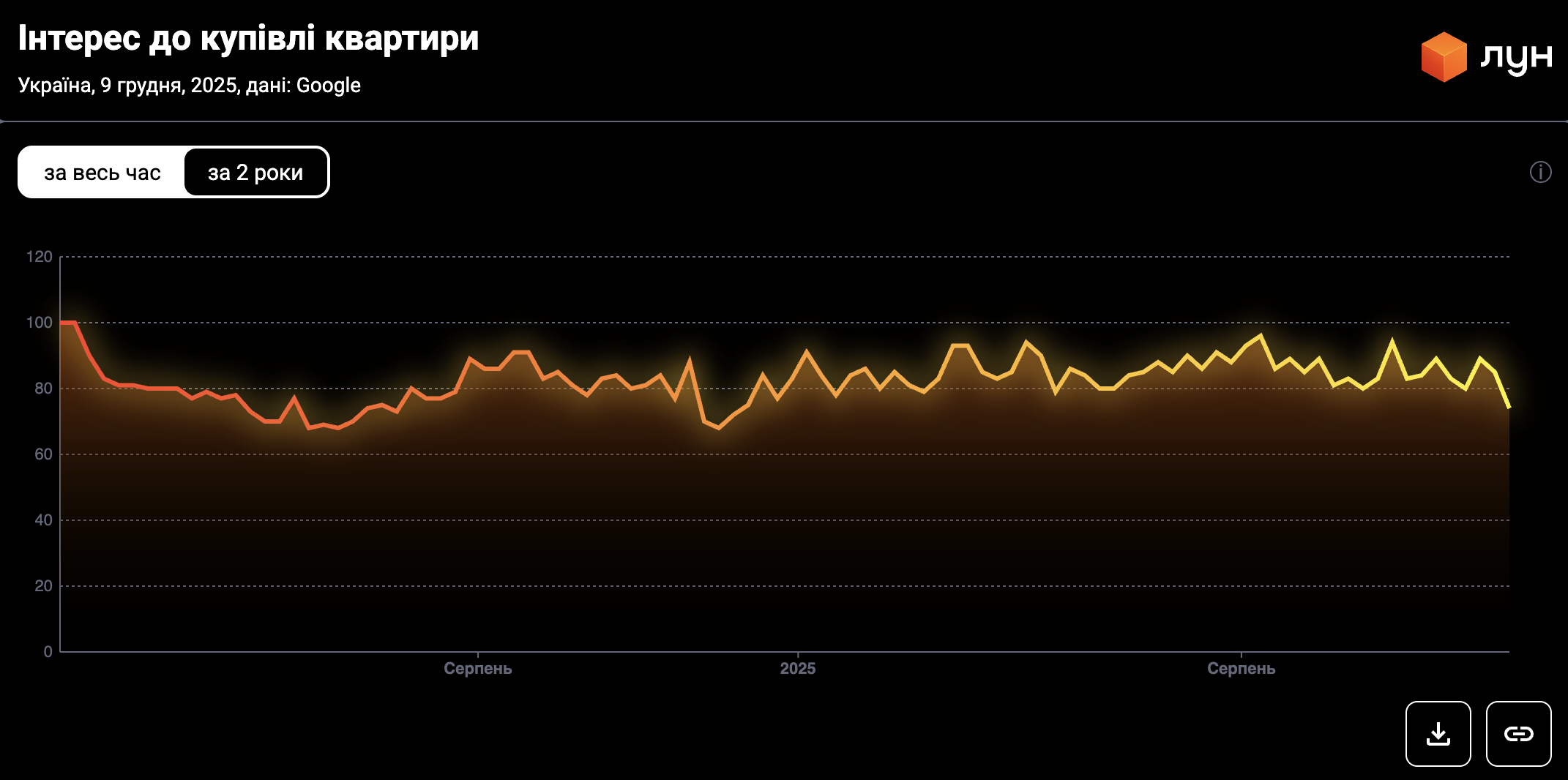

Інтерес до купівлі квартир у 2025 році загалом тримався на рівні 2024-го, але був більш хвилеподібним: протягом року чергувалися періоди спаду та пожвавлення. У підсумку тренд – помірне зростання зацікавленості до купівлі житла.

«Фразу “Жити тут і зараз” можна назвати слоганом вторинки 2025 року. Якщо перші роки після повномасштабного вторгнення проходили в очікуванні завершення бойових дій, то зараз це прийняття реальності. Покупці все рідше відкладають рішення і частіше наважуються на угоду. Цей настрій підкріплюють і очікування щодо зростання цін. За даними ЛУН, 42% опитаних киян прогнозують зростання цін на квартири (проти 15%, які очікують падіння). У Львові картина схожа: 48% очікують подорожчання, 18% – зниження цін. З таким настроєм – не відкладати покращення житлових умов і очікуванням зростання вартості житла – ми входимо в 2026 рік»,

— Денис Суділковський, бренд та бізнес-директор ЛУН.

1-кімнатні квартири

Порівняння середніх цін із 2024 роком показує зростання майже в усіх містах і у всіх сегментах (1-, 2-, 3-кімнатні).

Найбільше 1-кімнатні квартири подорожчали:

-

Тернопіль: +21% за рік

-

Одеса, Рівне: +18%

-

Ужгород: +15%

-

Житомир: +14%

-

Київ, Чернігів: +11%

-

Харків, Суми, Дніпро: +10%.

У Львові середня ціна «однушки» зросла на 5%, у Києві – на 11%. Однак лідером за фактичною вартістю 1-кімнатних Львів так і залишився:

-

Львів – $68 тис.

-

Київ – $66,5 тис.

-

Ужгород – $62,2 тис.

При цьому регіональний розрив дуже відчутний:

-

від $20 тис. у Миколаєві до $68 тис. у Львові,

-

від $16 тис. у Запоріжжі до $62 тис. в Ужгороді.

За рік цей розрив збільшився – завдяки зростанню цін у відносно безпечних регіонах та зниженню в прифронтових. Зниження середньої вартості 1-кімнатних зафіксовано лише в:

-

Миколаєві: –5%

-

Запоріжжі: –6%.

2-кімнатні квартири

Сегмент «двушок» також продемонстрував загальний тренд до зростання:

-

Тернопіль: +23%

-

Чернівці: +20%

-

Одеса, Чернігів: +18%

-

Харків: +13%

-

Кропивницький: +12%

-

Київ, Івано-Франківськ: +11%

-

Ужгород: +10%.

У більшості інших міст – приріст на 3–9%. Винятки:

-

Дніпро: –2%

-

Запоріжжя: –8%.

Навіть у прифронтовому Миколаєві ціни на 2-кімнатні зросли на 7%, що свідчить про переїзд сімей із більш небезпечних територій.

3-кімнатні квартири

Динаміка 3-кімнатних додатково підтверджує активний попит з боку ВПО та сімей:

-

Черкаси: +23%

-

Чернівці: +22%

-

Вінниця: +21%

-

Кропивницький: +20%

-

Харків: +19%

-

Тернопіль: +17%

-

Суми: +15%

-

Одеса: +13%

-

Івано-Франківськ: +11%

-

Київ, Львів: +9%.

Зниження цін на 3-кімнатні:

-

Полтава: –2%

-

Дніпро: –4%

-

Запоріжжя: –7%

— що відображає небажання сімей переїжджати в міста, які зазнають регулярних обстрілів.

Цінові лідери серед 2- та 3-кімнатних

-

Київ:

-

2-кімнатні – $105 тис.

-

3-кімнатні – $150 тис.

-

-

Львів:

-

2-кімнатні – майже $96 тис.

-

3-кімнатні – $125 тис.

-

-

Ужгород:

-

2-кімнатні – $91 тис.

-

3-кімнатні – $110 тис.

-

4–5 місця за дороговизною:

-

Чернівці:

-

2-кімнатні – $77 тис.

-

3-кімнатні – $104 тис.

-

-

Вінниця та Одеса (двіки – $70 тис. і $65 тис., трикімнатні – близько $85 тис.).

«Різниця між ціною в оголошенні та реальною ціною угоди в масовому сегменті становить 5–7%, у середньому та дорогому – 10–20% і більше, але здебільшого це стосується об’єктів із завищеною стартовою ціною. До осені 2025 року попит у Києві був відносно стабільним і мало реагував на військово-політичні та економічні події. Відчутна турбулентність у настроях покупців з’явилася лише з жовтня, а з листопада ринкова поведінка почала змінюватися»,

— Олексій Говорун, засновник агентства нерухомості FLATPRIME.

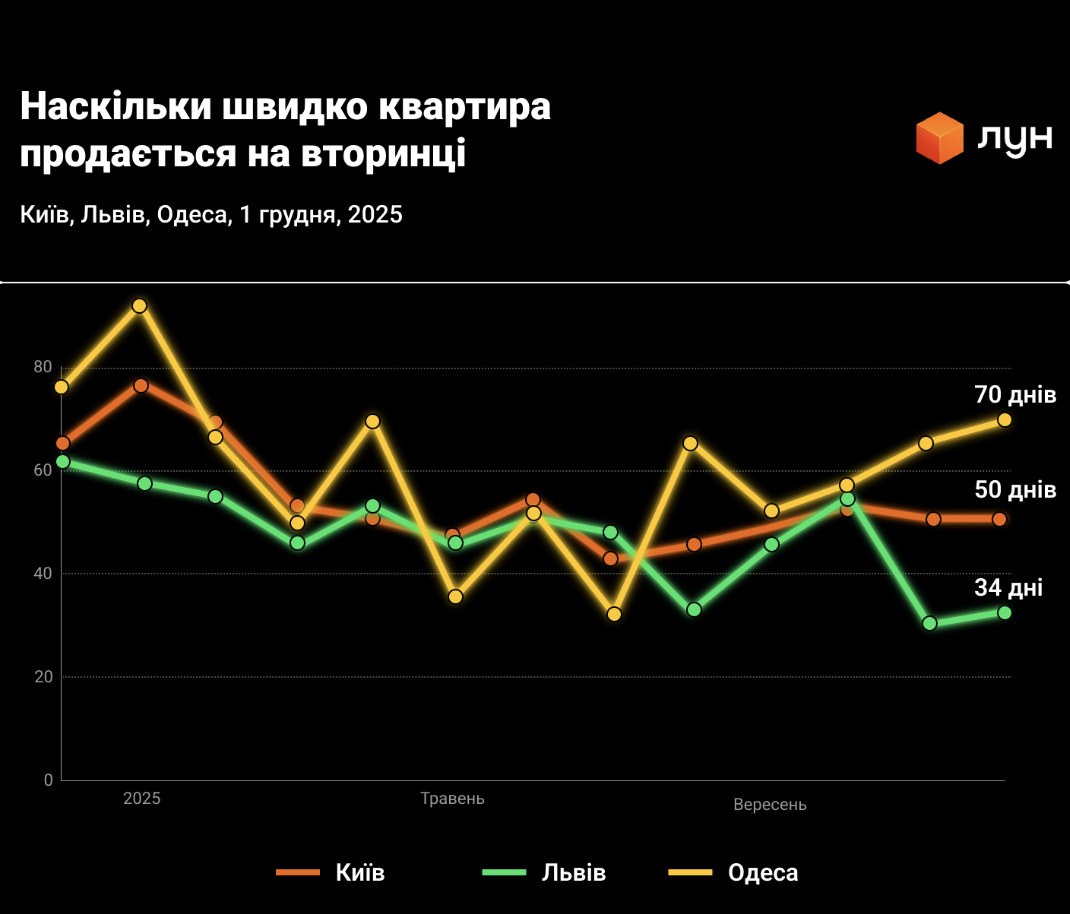

Швидкість продажів і доступність житла

Попри зростання цін, угоди укладаються швидше:

-

Київ: термін експозиції скоротився з 65 до 50 днів;

-

Львів: з 62 до 34 днів;

-

Одеса: з 77 до 70 днів.

«Середній термін експозиції квартир у Києві – 45–50 днів, що свідчить про активний ринок та швидку конверсію попиту в продажі. Обстріли впливають лише короткостроково – пауза триває 1–2 тижні, далі активність відновлюється. Також у 2025 році суттєво зріс інтерес до заміської житлової нерухомості: кількість угод збільшилася орієнтовно на 10–15% у порівнянні з 2024 роком»,

— Костянтин Писаренко, Founder & CEO T.H.E. Capital.

При цьому доступність житла покращилась: співвідношення середньої зарплати до вартості квартири зменшилося на 5–20% залежно від міста.

Приклади:

-

Київ:

-

2024 рік – вартість 1-кімнатної = 8,2 середніх річних зарплат;

-

2025 рік – 7,5 річних зарплат (–10%).

-

-

Львів:

-

було 9,6 років, стало 8,5 (–13%).

-

-

Ужгород:

-

було 8,9 років, стало 8,3 (–2%).

-

Найдорожчі 1-кімнатні в «зарплатах» – у Луцьку (еквівалент 8,8 років місцевої зарплати).

Найбільш доступні – у Запоріжжі, Миколаєві та Харкові: від 2,6 до 3,4 років середнього заробітку.

Первинний ринок нерухомості в Україні 2025

Середня вартість квадратного метра в новобудовах у 2025 році зростала майже в усіх містах. Девелопери поступово активізуються та виводять нові проєкти, хоча темпи введення в експлуатацію дещо сповільнилися.

Галузь працювала в складних умовах:

-

подорожчання будматеріалів;

-

дефіцит кадрів;

-

зростання зарплат у будівництві;

-

додаткові витрати на енергонезалежність та безпеку (укриття, генератори, резервні системи живлення тощо).

Все це підштовхувало собівартість і ціни вгору. Додатковим фактором стали геополітичні події – вибори Трампа та очікування можливого «завершення війни», що додали оптимізму інвесторам та покупцям. Із січня по травень у більшості регіонів спостерігався стабільний приріст попиту.

«За останній рік собівартість будівництва продовжила зростати насамперед через підвищення оплати праці – її частка в структурі витрат зараз становить 10–20% на квадратний метр. Впливають і ціни на матеріали, газ, електроенергію, логістику та пальне, але їх роль вже більш другорядна. Важливим новим чинником стали витрати на енергонезалежність і безпеку – вони збільшують кінцеву вартість проєкту, але істотно підвищують його привабливість для покупців»,

— Олександр Барилюк, комерційний директор Avalon.

Динаміка цін на нерухомість

Рекордне зростання середньої вартості квадратного метра в новобудовах:

-

Одеса: +19% за рік;

-

Хмельницький: +14%;

-

Луцьк, Житомир, Тернопіль: +12%;

-

Івано-Франківськ, Чернігів: +10%.

Найдорожчими залишаються новобудови Львова:

-

Львів – 58,6 тис. грн/м² (+6% за рік);

-

Київ – 55,3 тис. грн/м²;

-

Одеса – 47,1 тис. грн/м², яка вперше випередила Ужгород (46,8 тис. грн/м², без змін за рік).

Обсяги будівництва та введення в експлуатацію

За даними Держстату, за 9 місяців 2025 року:

-

в Україні введено в експлуатацію 6,52 млн м² житла (трохи менше, ніж за аналогічний період 2024 року);

-

Київська область – 1,37 млн м² (лідер за обсягами);

-

Київ – 0,76 млн м².

Столичний регіон забезпечив майже 32,7% всього введеного житла.

Львівська область у 2025 році здала в експлуатацію 0,76 млн м²,

Одеська – 0,61 млн м² (більше, ніж за весь 2024 рік – 0,58 млн м²).

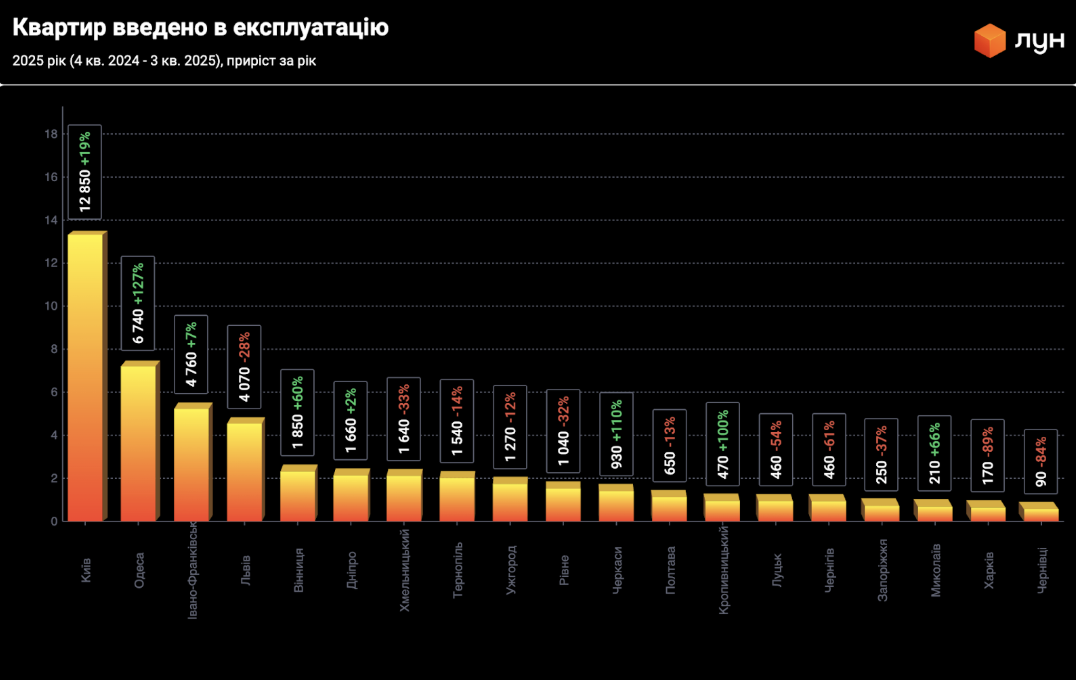

Якщо дивитись не на площу, а на кількість квартир, то за 12 місяців (4 кв. 2024 + 1–3 кв. 2025):

-

в Україні з’явилося понад 41 тис. нових квартир;

-

Київ – 12 850 квартир (+майже 20% до попереднього аналогічного періоду);

-

Одеса – 6 740 квартир (+127% до минулого року).

«Найбільший попит ми бачимо на 1-кімнатні квартири – на них припадає приблизно 50% продажів. 2-кімнатні займають близько 33%, 3-кімнатні – 16%, дводрівневі – близько 1%»,

— Олена Рижова, комерційна директорка “Інтергал-Буд”.

Активність девелоперів

Наприкінці 2025 року покупці можуть обирати житло у майже 2150 проєктах, з яких:

-

близько 2/3 – багатоквартирні житлові комплекси;

-

1/3 – котеджні містечка.

Найбільша концентрація проєктів – у Києві та Київській області:

-

406 ЖК;

-

355 котеджних містечок;

-

це 27% усіх активних ЖК та 57% котеджних містечок в Україні.

Львівщина – друга:

-

265 ЖК (18% від загальної кількості);

-

94 котеджні містечка (14%).

«У Києві та області в 2025 році ми спостерігали справжній сплеск активності девелоперів: кількість нових проєктів зросла на 70% у порівнянні з 2024 роком»,

— Олена Унаньян, Head of Developer relations ЛУН.

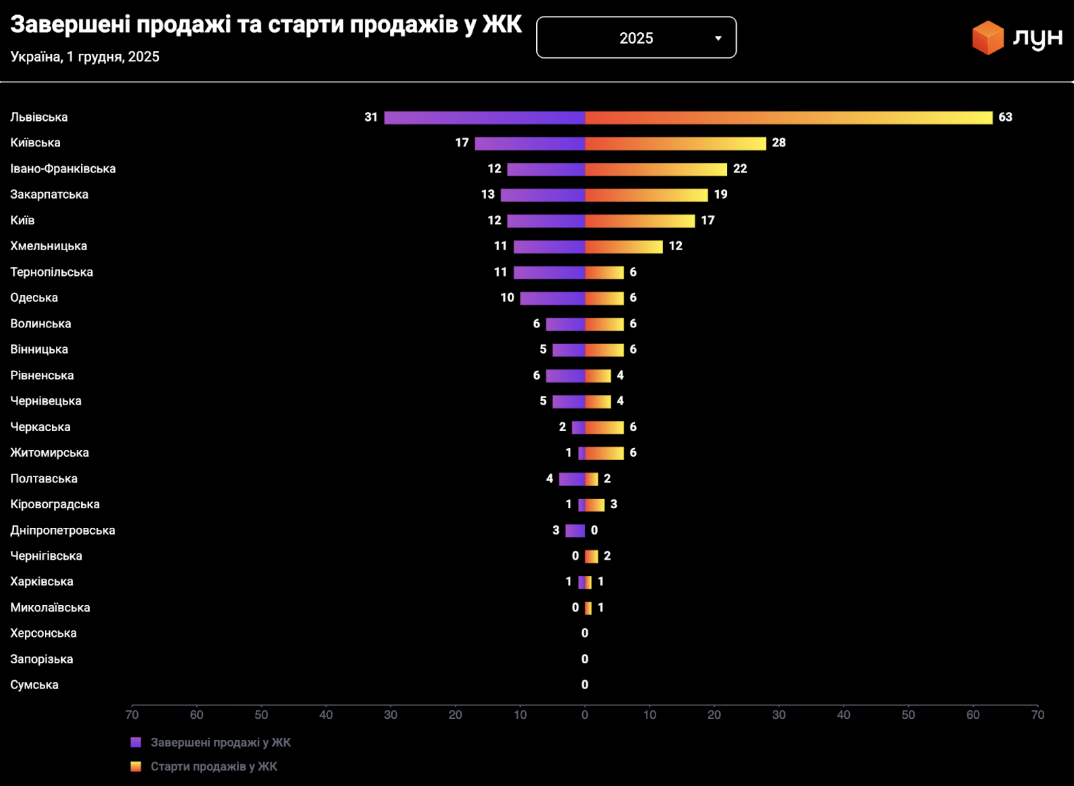

За 2025 рік:

-

в Україні відкрили продажі в 214 нових ЖК;

-

Львівщина – 63 нові ЖК;

-

Київська область (без столиці) – 28;

-

Івано-Франківщина – 22;

-

Закарпаття – 19;

-

Київ – 17 нових ЖК (проти 6 у 2024 році).

Обсяги стартів у столиці та області зросли приблизно на 85%.

«Динаміка продажів у Києві та Львові загалом схожа, але в столиці відчутно зріс попит на інвестиційні покупки. Якщо у 2022–2023 роках “пакетні” інвестиції (кілька квартир одночасно) майже зникли, то у 2025-му такий запит повернувся. Він ще не масовий, але достатній, щоб говорити про відновлення інтересу до інвестиційних покупок»,

— Ростислав Мельник, СЕО РІЕЛ.

Мінімальна вартість квартир та перші внески за єОселею

Наприкінці 2025 року:

-

найнижча мінімальна вартість квартири в новобудові – у Сумах:

-

$23,2 тис. або 1 млн грн;

-

-

найвища – у Львові:

-

$61,7 тис. або 2,6 млн грн (у 2,5 раза більше, ніж у Сумах).

-

Ці показники формують важливий параметр – середню суму першого внеску в програмі єОселя.

Для готового житла:

-

Львів – перший внесок 636 тис. грн за квартиру вартістю 3,2 млн грн;

-

Київ – 532 тис. грн за квартиру вартістю 2,7 млн грн.

Для житла, що будується:

-

Львів – перший внесок 525 тис. грн при вартості 2,6 млн грн;

-

Дніпро – 475 тис. грн при вартості 2,4 млн грн;

-

Київ – 463 тис. грн при вартості 2,3 млн грн.

Ринок оренди нерухомості в Україні 2025

Ціни на оренду квартир у 2025 році продовжили зростати. Лідерами за рівнем орендних ставок залишаються Ужгород, Львів і Київ, але стрімко наздоганяє їх Івано-Франківськ.

Водночас співвідношення середньої місцевої зарплати до орендної ставки майже скрізь знизилося, що означає відносне підвищення доступності оренди.

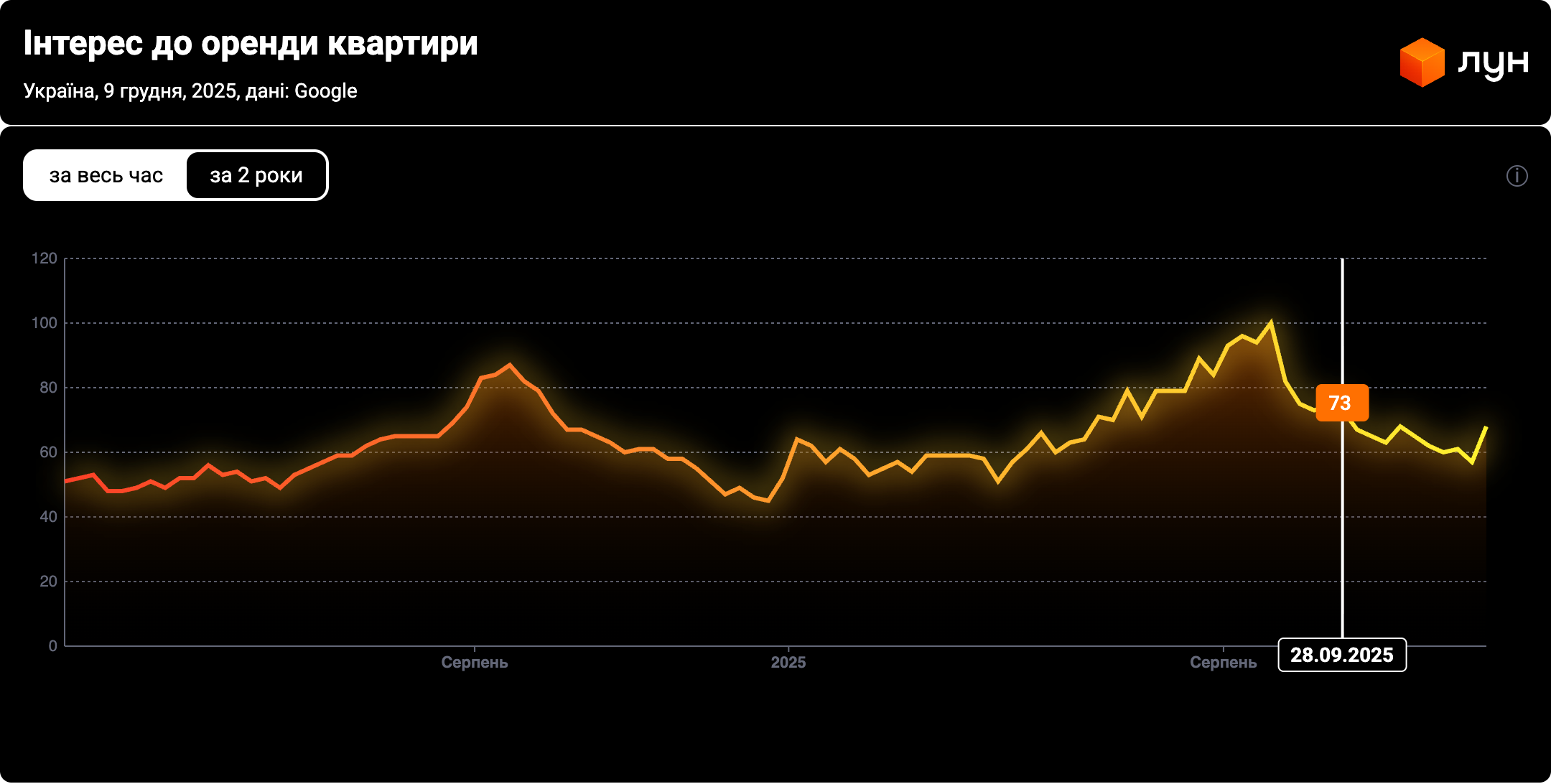

Інтерес до оренди зріс порівняно з 2024 роком. Це підтверджують:

-

дані рієлторів;

-

динаміка пошукових запитів (Google Trends).

У 2025 році географія пошуку змістилася:

-

якщо у 2024 році частіше шукали оренду у східних областях та столичному регіоні,

-

то в 2025-му – запити більше зміщуються на захід країни.

Це свідчить про продовження міграції ВПО та бізнесу в умовно безпечні регіони, не лише у Львів та Ужгород, а й в інші західні області.

«Однокімнатні квартири лишаються базовим сегментом ринку оренди в Києві – вони найкраще відповідають потребам молодих фахівців і орендарів з обмеженим бюджетом. Водночас зростає інтерес до 2- та 3-кімнатних квартир: їх все частіше обирають сім’ї, переселенці, пари, а також ті, хто планує проживати довше й надає перевагу більшому простору. У другій половині осені ми побачили легкий спад попиту після пікового літньо-вересневого сезону, що спричинило невелику корекцію цін вниз»,

— Максим Клименко, власник агентства нерухомості LevelGroup.

1-кімнатні

Найдорожчі міста для оренди 1-кімнатних у 2025 році:

-

Ужгород – 21,3 тис. грн/міс;

-

Львів – 17 тис. грн/міс;

-

Київ – 16 тис. грн/міс;

-

Івано-Франківськ – майже 16 тис. грн/міс (+15% за рік).

Найбільше зростання орендних ставок:

-

Кропивницький: +33%;

-

Черкаси: +28%;

-

Миколаїв, Житомир: +20%;

-

Одеса: +18%;

-

Харків: +13%;

-

Хмельницький, Запоріжжя: +10%.

Та навіть після зростання, східні міста суттєво дешевші за захід:

-

Одеса – 10 тис. грн/міс;

-

Дніпро – 10,5 тис. грн/міс;

-

Запоріжжя – 5,5 тис. грн/міс;

-

Харків – 4,5 тис. грн/міс.

2-кімнатні

Ситуація подібна – у більшості міст ціни зросли, часто двозначними темпами:

-

Ужгород: +36% до 29,8 тис. грн/міс – лідер за ціною;

-

Київ: навпаки, –4% до 23 тис. грн/міс, але місто все одно в трійці лідерів;

-

Львів: 21 тис. грн/міс (+5% за рік).

Региони з найбільшим ростом цін на 2-кімнатні:

-

Чернівці: +26%;

-

Кропивницький: +22%;

-

Полтава: +16%;

-

Івано-Франківськ: +15%;

-

Одеса, Вінниця: +13%.

3-кімнатні

У сегменті 3-кімнатних у більшості міст ціни були відносно стабільні, проте там, де зростання відбулося, воно було відчутним:

-

Львів: +14%;

-

Одеса: +15%;

-

Івано-Франківськ: +20%;

-

Полтава: +25%.

«Великі прирости в містах на кшталт Одеси, Харкова, Миколаєва пов’язані з тим, що довгий час ціни там трималися “на дні”. Тож при початку відновлення навіть невелика абсолютна зміна дає суттєвий відсотковий приріст. У той час як у найбільш дорогих містах, наприклад, у Києві, зростання вже більш стримане, а наприкінці року зафіксовано сезонне зниження. За винятком Ужгорода, можна говорити про повільне скорочення дисбалансу між дорожчими та дешевшими містами. Це свідчить про те, що фактор вартості оренди поступово посилює свою вагу порівняно з фактором безпеки»,

— Людмила Кірюхіна, керівниця ЛУН Статистика.

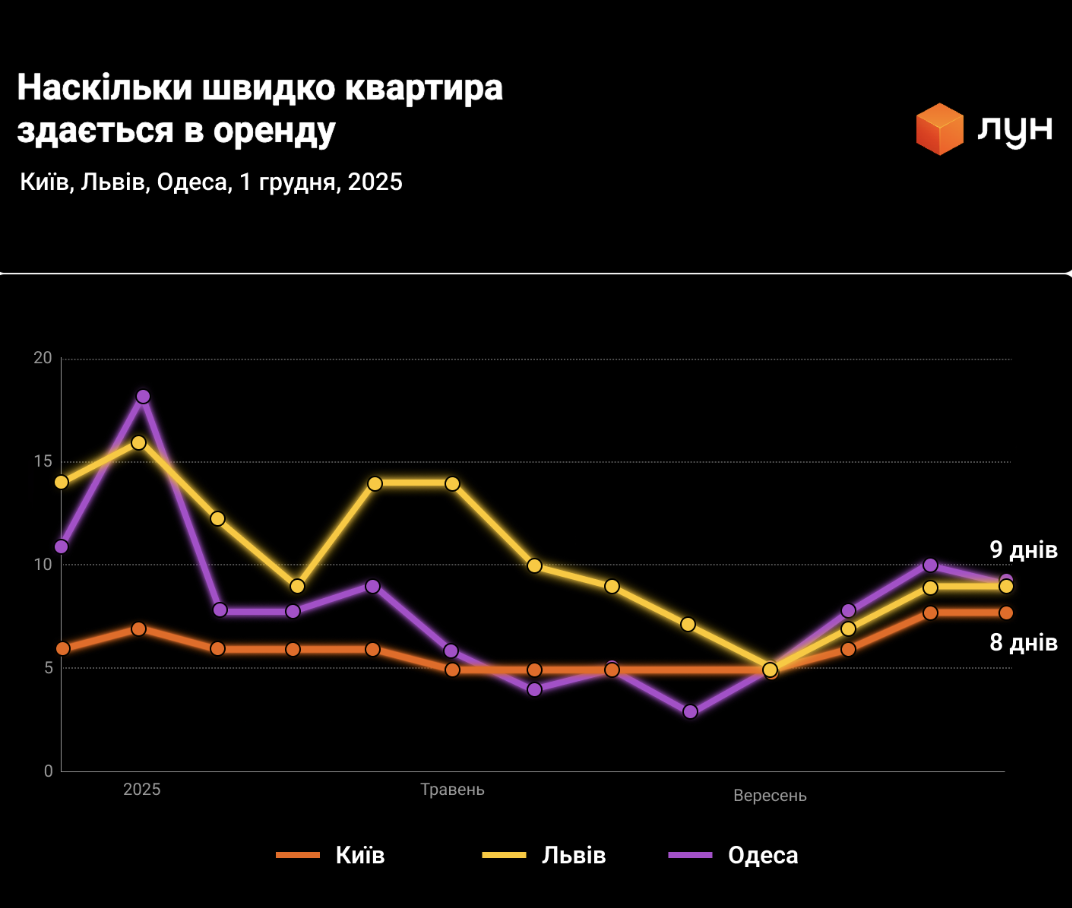

Попит, термін експозиції та доступність оренди

Попит на оренду залишається високим:

-

Київ, Львів, Одеса – середній термін експозиції квартири 8–9 днів.

-

У Києві він збільшився з 6 до 8 днів;

-

в Одесі та Львові, навпаки, скоротився (з 11 до 9 днів та з 14 до 9 днів відповідно).

-

За показником «орендна доступність» (частка зарплати, що йде на оренду):

-

Найдоступніша оренда – у Харкові:

-

1-кімнатна – близько 20% місцевої середньої зарплати;

-

2-кімнатна – 28%;

-

3-кімнатна – 41%.

-

-

Найобтяжливіша – в Ужгороді:

-

1-кімнатна – 80% середньої зарплати;

-

2-кімнатна – перевищує середній місячний заробіток на 12%.

-

Окупність через оренду

Для оцінки інвестиційної доцільності часто використовують співвідношення річної оренди до вартості квартири. У 2025 році цей показник змістився в бік оренди – купувати для здачі стало менш вигідно, ніж раніше:

-

Київ:

-

вартість 1-кімнатної = 16,2 рокам її оренди (+18% до 2024 року);

-

-

Львів:

-

також 16,2 роки (+4% за рік);

-

-

Одеса:

-

17,7 років (+7% до 2024 року).

-

Найдовша окупність:

-

Рівне – 18,6 років;

-

Харків – 19,6 років;

-

Чернігів – 23,6 років.

Дохідна нерухомість в Україні 2025

У 2025 році продовжив формуватися окремий сегмент – дохідна нерухомість. Його складають:

-

апартаменти;

-

котеджі;

-

апарт-готелі;

-

дохідні будинки, спочатку спроєктовані під коротко- чи довгострокову оренду.

Ключова ознака – наявність професійної керуючої компанії, яка після введення об’єкта в експлуатацію бере на себе управління орендою та забезпечує власникам юнітів пасивний дохід.

Сегмент розвивається у двох основних форматах:

-

Дохідні будинки під довгострокову оренду;

-

Апарт-готелі під короткострокову оренду.

«Портфельні інвестори поступово повертаються, і їх активність протягом року зростає. Частина переходить у сегмент дохідної нерухомості – апартаменти, комерційні площі, орендні формати з прогнозованим грошовим потоком і передачею управління професійній команді. Однак повного переходу поки немає: більшість інвесторів у 2025 році комбінують інструменти, щоб диверсифікувати ризики та підвищити ефективність портфелів»,

— Олександр Островський, співзасновник LEV Development.

Формат дохідних будинків для інвесторів не новий – до повномасштабного вторгнення в Києві вже були поодинокі проєкти, які позиціонувалися як «прибуткові будинки». Але тоді сегмент не став масовим. Зараз аналогічний формат активно просувають девелопери Києва, Львова, Ужгорода, Одеси та інших міст.

Другий напрям – апарт-готелі – фактично є новим явищем для України. Він виник на перетині інтересів готельєрів та девелоперів:

-

від готелів – централізоване управління номерним фондом;

-

від житлових проєктів – можливість залучати кошти приватних інвесторів via продаж окремих юнітів.

«Сучасні інвестори – це, по суті, професійні бізнесмени з глибоким розумінням ринку. Вони ретельно порівнюють інвестиційні пропозиції. Щоб бути реально привабливим, проєкт має відповідати цілій низці фундаментальних вимог щодо локації, концепції, управління, прозорості та прогнозованості доходу»,

— Вікторія Байрак, керівник департаменту маркетингу та продажів VD GROUP, керівник Invest Bukovel.

Наприкінці 2025 року в Україні:

-

105 проєктів дохідної нерухомості (апарт-готелі, котеджні містечка, дохідні будинки);

-

у 75 з них уже відкрито продажі.

Регіональна структура:

-

Івано-Франківська область – 57% усіх таких проєктів (курортні локації);

-

Львівська – 20%;

-

Закарпатська – 9%.

Тобто три області концентрують 86% всієї пропозиції дохідної нерухомості.

Динаміка стартів:

-

2023 рік – 12 нових проєктів;

-

2024 рік – 30;

-

2025 рік – 20 уже виведено на ринок і ще 18 планується до кінця року.

Сегмент демонструє стабільний ріст і потенціал стати альтернативою традиційним форматам інвестування в будівництво.

Висновки та прогнози розвитку нерухомості в Україні у 2026 році

У 2025 році ринок нерухомості та будівельна галузь попри війну продовжили розвиватися:

-

девелопери запускали нові проєкти та добудовували старі;

-

на вторинному ринку укладалося все більше угод;

-

орендний сегмент залишався активним.

Первинний ринок нерухомості:

-

майже повсюдне зростання середньої вартості квадратного метра;

-

основні драйвери – інфляція, подорожчання будматеріалів, дефіцит кадрів, додаткові витрати на безпеку;

-

програма єОселя, орієнтована на первинку, істотно підтримала попит;

-

відновлення інвестиційної активності, повернення пакетних інвесторів.

Вторинний ринок нерухомості:

-

підвищення цін навіть у багатьох містах, які зазнають регулярних обстрілів;

-

найбільше зростання – у сегментах 2- та 3-кімнатних квартир, що пов’язано з інтеграцією ВПО;

-

одночасно покращилась доступність житла в більшості міст у вимірі «ціна/зарплата».

Оренда нерухомості:

-

лідери за ставками – Ужгород, Львів, Київ;

-

географія попиту розширюється на всі умовно безпечні регіони;

-

оренда в багатьох містах стала відносно доступнішою, а індекс «окупності через оренду» змістився на користь оренди, а не купівлі.

Дохідна нерухомість:

-

сегмент активно формується та професіоналізується;

-

більшість проєктів сконцентрована в туристично привабливих регіонах заходу України;

-

формат має потенціал стати помітною альтернативою класичним інвестиціям у житло.

Наприкінці 2025 року ринок входить у 2026-й із обережним оптимізмом.

Ринок нерухомості України 2025. Нерухомість Україна 2026. Ринок житла в Україні 2025. Ціни на нерухомість 2025 Україна.

Ціни на квартири в Україні 2025. Огляд ринку нерухомості 2025. Аналітика ринку нерухомості Україна. Тенденції ринку нерухомості Україна 2025. Первинний ринок нерухомості Україна 2025. Ціни на новобудови 2025 Україна. Новобудови Київ 2025 ціни. Новобудови Львів 2025 ціни. Вартість квадратного метра новобудови 2025. Інвестиції в новобудови в Україні.

Девелоперські проєкти 2025 Україна. Статистика будівництва житла 2025. Будівництво житла під час війни. Вторинний ринок нерухомості Україна 2025. Ціни на вторинне житло 2025 Україна. Купити квартиру на вторинному ринку 2025. 1 кімнатна квартира ціна 2025 Україна. 2 кімнатна квартира ціна 2025 Україна. 3 кімнатна квартира ціна 2025 Україна. Ціни на квартири по містах України 2025. Доступність житла в Україні 2025. Скільки років працювати на квартиру. Оренда квартир Україна 2025. Ціни на оренду квартир 2025 Україна. Оренда 1 кімнатної квартири 2025. Оренда квартир Київ 2025 ціни. Оренда квартир Львів 2025 ціни. Оренда квартир Ужгород 2025. Доступність оренди житла. Скільки зарплати йде на оренду квартири. Програма єОселя 2026 умови. ЄОселя новобудови 2026. Пільгова іпотека єОселя 2026. Перший внесок за єОселею 2026. Програма єВідновлення житло 2026. Житлові сертифікати єВідновлення 2025. Придбати житло за сертифікатом єВідновлення. Житло для внутрішньо переміщених осіб. Ринок житла для ВПО 2025. Ринок нерухомості Київ 2026. Ринок нерухомості Львів 2026. Ринок нерухомості Ужгород 2026. Ринок нерухомості Одеса 2025. Ринок нерухомості Харків 2025. Ціни на житло на заході України 2025. Ціни на житло на сході України 2025. Різниця цін на нерухомість схід захід Україна. Дохідна нерухомість Україна 2025. Інвестиції в дохідну нерухомість Україна. Апарт готелі Україна 2025. Інвестиційні апартаменти в Україні. Котеджні містечка як інвестиція. Окупність квартири через оренду 2025. Коефіцієнт оренда до вартості житла. Інвестиції в нерухомість під час війни. Як війна вплинула на ринок нерухомості України. Міграція ВПО та ринок житла. Попит на житло у відносно безпечних регіонах. Переїзд ВПО на захід України. ЛУН статистика ринку нерухомості 2025. Звіт ЛУН ринок нерухомості. Аналітика ЛУН 2025 нерухомість. Ціни на житло за даними ЛУН.