1. Портово-морская логистика как системообразующий элемент экономики военного и послевоенного периода

До 2022 года портово-морская инфраструктура Украины выполняла роль классического экспортного «хребта». Морские порты не просто обслуживали экспорт — они формировали экономику масштаба, которая позволяла украинской агропродукции, металлургии и промышленным товарам оставаться конкурентоспособными на глобальных рынках.

Война разрушила не только физические цепочки поставок, но и экономическую логику экспорта. Однако ключевым является то, что морская логистика не утратила значения — она стала объектом стратегической адаптации. Порты Украины в 2023–2026 годах фактически функционируют в режиме:

-

повышенного риска;

-

нестабильного доступа к международным сервисам;

-

ограниченной инвестиционной активности;

-

при этом — сохранения ядра операционной способности.

Для агросектора это означает сохранение экспортной ориентации даже при более высокой себестоимости. Для металлургии — шанс на частичное восстановление после утраты традиционных портов Азовского бассейна. Для энергетики и критических материалов — стратегический задел для послевоенной интеграции в европейские цепочки.

В этом смысле порты Украины в 2026 году — это не просто инфраструктура, а инструмент макроэкономической устойчивости.

2. Текущее состояние портово-морской инфраструктуры Украины в 2026 году

География функционирующих морских портов

Портовая система Украины в 2026 году характеризуется глубокой структурной деформацией.

Фактически страна оперирует тремя различными типами портовых активов:

-

функционирующие морские порты Черного моря — ядро экспортной логистики;

-

Дунайский портовый кластер — компенсатор и «буфер»;

-

оккупированные / заблокированные порты — отложенный актив с высоким CAPEX-запросом.

Ключевую роль играют порты Большой Одессы, в частности порт Південний, который сохраняет:

-

наибольшие глубины;

-

возможность приема крупнотоннажных судов;

-

концентрацию частных терминалов;

-

потенциал для масштабирования после войны.

Однако даже эти порты работают в режиме ниже своих технических возможностей. В 2025 году их фактическое использование составляло ориентировочно 40–50% довоенной пропускной способности.

Дунайский портовый кластер стал ключевым компенсаторным элементом. Его роль выросла в несколько раз, однако он имеет естественные ограничения по глубинам, скорости обработки и экономике крупных судов. Дунайские порты — скорее инструмент стабилизации, чем долгосрочная замена черноморских хабов.

В то же время заблокированные и оккупированные порты остаются фактором структурных потерь. Простой инфраструктуры, деградация оборудования и утрата кадров формируют отложенный инвестиционный спрос на восстановление после войны.

Физическое состояние портовой инфраструктуры

Военные действия привели к системным повреждениям портовых активов. Речь идет не только о прямых ударах по причалам или складам, но и о накопленном эффекте деградации:

-

часть зерновых и контейнерных терминалов работает в режиме неполной загрузки;

-

дноуглубительные работы выполняются нерегулярно, что влияет на допустимую осадку судов;

-

навигационная инфраструктура функционирует с повышенными рисками;

-

энергетические системы портов все чаще переходят в режим автономности;

-

ИТ-системы и цифровые решения адаптированы под военный режим, но требуют масштабной модернизации.

Таким образом, 2026 год — это период поддержания работоспособности, а не развития. В то же время именно в этом заключается скрытый инвестиционный потенциал.

Для инвестора это означает: после войны рынок получит не «готовые порты», а порты со скрытым CAPEX-дефицитом.

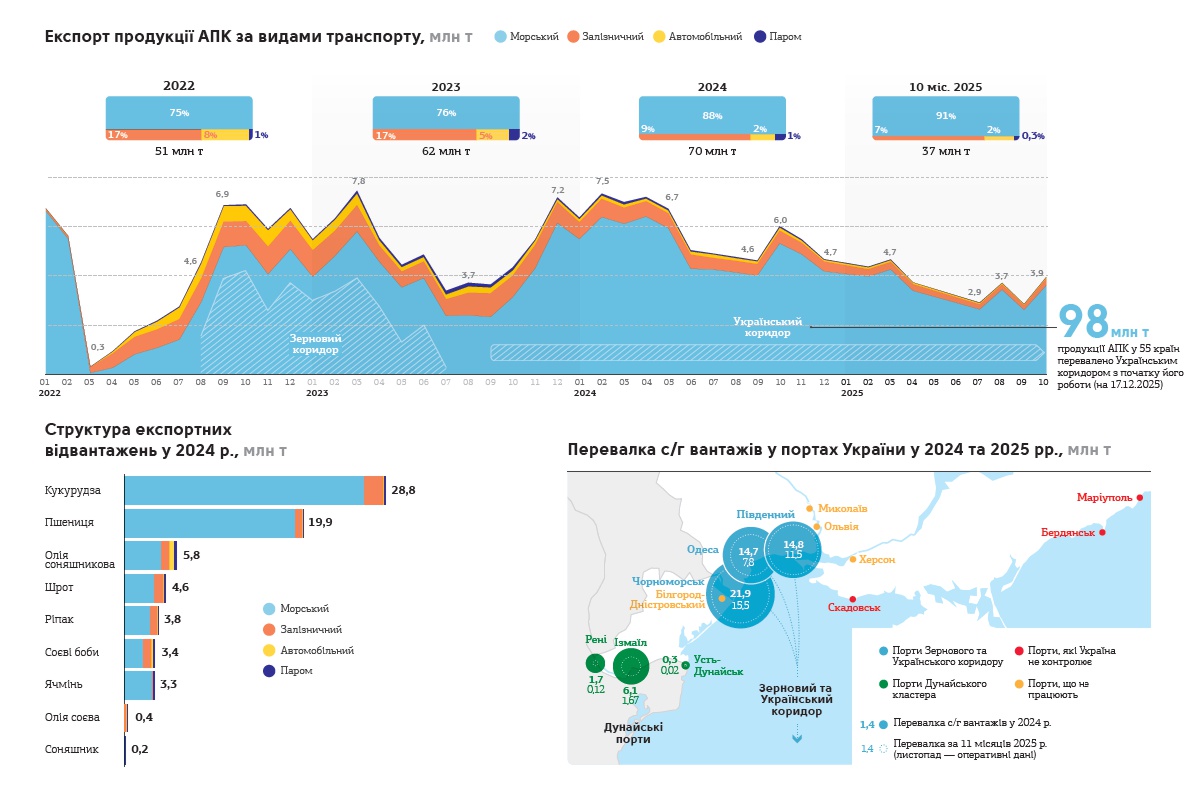

Грузооборот украинских портов

В 2025 году совокупный грузооборот украинских морских и речных портов оценивался на уровне 60–70 млн тонн, что составляет около 55–60% от довоенного уровня 2021 года.

Структура грузов:

-

агропродукция (зерновые, масличные, продукты переработки) — 65–70%;

-

руда и металлопродукция — 15–20%;

-

прочие грузы (контейнеры, удобрения, стройматериалы, нефтепродукты) — 10–15%.

Для сравнения: в 2021 году общий грузооборот морских портов Украины превышал 150 млн тонн.

3. Военные риски и ограничения для морской логистики

Фактор безопасности

Ключевым риском остается постоянная угроза ракетных и дроновых атак. Это формирует дополнительные расходы на физическую защиту, снижает интерес части судовладельцев и усложняет планирование логистических цепочек.

Отдельный блок — страхование судов и грузов. Военные премии существенно повышают стоимость фрахта, а доступность страховых продуктов напрямую зависит от политических и безопасностных гарантий.

В то же время важную роль играет военно-морской контроль и международная поддержка безопасности судоходства, что позволяет сохранять минимально необходимый уровень операционной деятельности.

Регуляторные и институциональные ограничения

Военное положение означает особый режим работы портов. Часть регуляторных процедур упрощена, однако одновременно:

-

существуют ограничения на долгосрочные концессии;

-

иностранные инвесторы нуждаются в дополнительных гарантиях;

-

решения часто принимаются в ручном режиме.

Координация между государством, портовыми операторами и военными структурами стала ежедневной практикой, но такая модель не является устойчивой в долгосрочной перспективе.

4. Альтернативные логистические маршруты и их влияние

Война заставила Украину активно развивать сухопутные и речные маршруты. Однако они являются более дорогими, медленными и менее масштабируемыми. В результате украинский экспорт частично утратил конкурентоспособность на мировых рынках.

-

железная дорога + автологистика + Дунай = более высокая себестоимость;

-

морские порты = единственный путь масштабирования.

Этот опыт подтвердил ключевой вывод: ни одна альтернативная логистика не способна полноценно заменить море. Она может лишь дополнять его в кризисный период.

5. Инвестиционная активность в портовой инфраструктуре в период войны

Частные операторы: стратегия сохранения

Подавляющее большинство частных портовых операторов выбрали стратегию «удержания активов». Инвестиции направляются на ремонт критических узлов, обеспечение автономности и минимальную модернизацию.

В то же время на рынке появляются точечные инвестиционные возможности, ориентированные на долгосрочных игроков. Одной из таких является земельный участок площадью 100 га с собственной железнодорожной веткой и выходом к воде в порту Південний — актив, позволяющий создать полноценный мультимодальный логистический хаб с потенциалом освоения сотен миллионов долларов инвестиций после войны.

Глубоководный портово-железнодорожный логистический хаб 100 га вблизи порта Південний

К продаже предлагается уникальный стратегический массив земельных участков площадью 100 га в непосредственной близости к портовому узлу TIS, порту Південний и Припортовому заводу для развития стивидорных и логистических мощностей.

6. Структурные изменения в портово-морской логистике

Война ускорила трансформации, которые в мирное время длились бы десятилетиями:

-

отход от концентрации на одном-двух мегахабах;

-

развитие мультимодальных узлов;

-

интеграция внутренней логистики с портами;

-

цифровизация и автоматизация как стандарт, а не опция;

-

рост роли безопасности как составной части инвестиционной модели.

7. Послевоенный прогноз: сценарии развития портово-морской инфраструктуры Украины

Базовый сценарий: быстрое восстановление и масштабирование

При условии существенного и устойчивого снижения рисков безопасности Украина в течение 2–3 лет после завершения активной фазы войны может перейти от режима ограниченной эксплуатации портов к полноценной интеграции в глобальную морскую логистику.

Ключевые элементы сценария:

-

восстановление полноценной работы черноморских портов, в частности портов Большой Одессы, с возвращением регулярного судоходства и снятием большинства навигационных ограничений;

-

возвращение крупных судовладельцев и международных линий, включая контейнерных и bulk-операторов;

-

наращивание грузооборота до довоенных и потенциально более высоких уровней за счет отложенного спроса, импорта и транзита;

-

выход Украины на конкурентную борьбу за транзит в Черноморском регионе.

В этом сценарии инвестиционный ландшафт быстро меняется — от доминирования короткого капитала к приходу институциональных инвесторов, глобальных портовых операторов и крупных инфраструктурных фондов с горизонтом 20–30 лет.

Консервативный сценарий

Консервативный сценарий предполагает длительные частичные ограничения безопасности и более медленное восстановление доверия со стороны международных рынков.

Его ключевые характеристики:

-

сохранение роли Дунайского портового кластера как важного элемента экспортной логистики;

-

более медленное возвращение крупных судовладельцев и контейнерных линий;

-

постепенное возвращение институционального капитала в течение 5–7 лет, начиная с инструментов с пониженным риском;

-

фокус инвестиций на модернизацию и подготовку активов, а не на быстрое масштабирование.

Консервативный сценарий не означает стагнацию. Он формирует более длительный, но структурированный путь развития портово-морской инфраструктуры, где ключевым активом становится качество подготовки к следующему инфраструктурному циклу.

8. Инвестиционные возможности после войны: новый цикл портового капитала

После завершения активной фазы войны портово-морская инфраструктура Украины войдет в фазу масштабного восстановления и структурного обновления, по своей природе ближе не к «ремонту», а к перезапуску инфраструктурной модели.

Концессии портов и терминалов: переход к длинному капиталу

Портовые концессии останутся ключевым инструментом привлечения стратегического капитала. Ожидается:

-

привлечение долгосрочных операторов с доступом к более дешевому капиталу;

-

передача части операционных рисков частному сектору;

-

повышение эффективности управления портовыми активами.

Новая волна концессий будет качественно отличаться от довоенной:

-

больший фокус на CAPEX-обязательствах;

-

более жесткие KPI по пропускной способности и экологии;

-

интеграция цифровых стандартов и требований безопасности.

Строительство новых терминалов: от восстановления к масштабированию

Послевоенный спрос будет формироваться за счет:

-

отложенного экспортного спроса агросектора;

-

частичного восстановления металлургии;

-

транзита в направлении ЕС, Балкан и Ближнего Востока;

-

грузопотоков, связанных с реконструкцией страны.

Наиболее перспективны:

-

зерновые терминалы нового поколения;

-

контейнерные терминалы с автоматизацией с первого этапа;

-

Ro-Ro и мультимодальные мощности.

Дноуглубительные проекты: скрытый мультипликатор стоимости

Дноуглубление — один из наименее публичных, но наиболее капиталоемких сегментов, создающий мультипликативный эффект для всей портовой системы. Возможны как прямые CAPEX-инвестиции, так и концессионные модели с гарантированным трафиком.

ESG-порты и «зеленая» трансформация

Послевоенное восстановление будет происходить в новой регуляторной реальности, где ESG-параметры становятся обязательными:

-

электрификация техники;

-

shore power для судов;

-

энергоэффективные склады;

-

снижение выбросов и шума;

-

цифровой экологический мониторинг.

Стратегические land-bank активы: контроль над будущим ростом

Крупные земельные активы вблизи портов позволяют:

-

проектировать инфраструктуру с нуля;

-

избегать ограничений устаревших решений;

-

масштабироваться поэтапно.

Земельный участок 100 га с железнодорожной веткой и выходом к воде в порту Південний — пример актива, предоставляющего инвестору контроль над локацией с самыми глубокими акваториями, возможностью создания крупного мультимодального хаба и CAPEX-потенциалом в сотни миллионов долларов.

Для стратегического инвестора это не просто земельная сделка, а опцион на доминирующую позицию в послевоенной портовой логистике Украины.

9. Выводы

Портово-морская инфраструктура является фундаментом послевоенного экономического восстановления Украины. Именно порты станут точкой входа крупного международного капитала, технологий и новых логистических моделей.

2026 год — это не конец войны для портов, а начало стратегического планирования их будущего. Инвесторы, которые войдут на этом этапе, получат уникальную возможность работать с активами, способными аккумулировать сотни миллионов долларов инвестиций в следующем цикле восстановления.