1. Портово-морська логістика як системоутворюючий елемент економіки воєнного та післявоєнного періоду

До 2022 року портово-морська інфраструктура України виконувала роль класичного експортного «хребта». Морські порти не просто обслуговували експорт — вони формували економіку масштабу, яка дозволяла українській агропродукції, металургії та промисловим товарам залишатися конкурентними на глобальних ринках.

Війна зруйнувала не лише фізичні ланцюги постачання, а й економічну логіку експорту. Проте ключовим є те, що морська логістика не втратила значення — вона стала об’єктом стратегічної адаптації. Порти України у 2023–2026 роках фактично функціонують у режимі:

- підвищеного ризику;

- нестабільного доступу до міжнародних сервісів;

- обмеженої інвестиційної активності;

- але при цьому — збереження ядра операційної спроможності.

Для агросектору це означає збереження експортної орієнтації навіть за вищої собівартості. Для металургії — шанс на часткове відновлення після втрати традиційних портів Азовського басейну. Для енергетики та критичних матеріалів — стратегічний заділ на післявоєнну інтеграцію у європейські ланцюги.

У цьому сенсі порти в Україні у 2026 році — це не просто інфраструктура, а інструмент макроекономічної стійкості.

2. Поточний стан портово-морської інфраструктури України у 2026 році

Географія функціонуючих морських портів

Портова система України у 2026 році характеризується глибокою структурною деформацією.

Фактично країна оперує трьома різними типами портових активів:

- Функціонуючі морські порти Чорного моря — ядро експортної логістики.

- Дунайський портовий кластер — компенсатор і «буфер».

- Окуповані / заблоковані порти — відкладений актив із високим CAPEX-запитом.

Ключову роль відіграють порти Великої Одеси, зокрема Порт Південний, який зберігає:

- найбільші глибини;

- можливість прийому великотоннажних суден;

- концентрацію приватних терміналів;

- потенціал для масштабування після війни.

Однак навіть ці порти працюють у режимі нижчому за технічні можливості. У 2025 році їх реальне використання становило орієнтовно 40–50% довоєнної пропускної спроможності.

Дунайський портовий кластер став ключовим компенсаторним елементом. Його роль зросла у кілька разів, однак він має природні обмеження щодо глибин, швидкості обробки та економіки великих суден. Дунайські порти — це радше інструмент стабілізації, ніж довгострокова заміна чорноморських хабів.

Водночас заблоковані та окуповані порти залишаються фактором структурних втрат. Простій інфраструктури, деградація обладнання та втрата кадрів формують відкладений інвестиційний запит на відновлення після війни.

Фізичний стан портової інфраструктури

Військові дії призвели до системних пошкоджень портових активів. Йдеться не лише про прямі удари по причалах чи складах, а й про накопичений ефект деградації:

- частина зернових та контейнерних терміналів працює у режимі неповного завантаження;

- днопоглиблювальні роботи виконуються нерегулярно, що впливає на допустиму осадку суден;

- навігаційна інфраструктура функціонує з підвищеними ризиками;

- енергетичні системи портів дедалі більше переходять у режим автономності;

- ІТ-системи та цифрові рішення адаптовані під воєнний режим, але потребують масштабної модернізації.

Таким чином, 2026 рік — це період утримання працездатності, а не розвитку. Водночас саме в цьому полягає прихований інвестиційний потенціал. Для інвестора це означає: після війни ринок отримає не “готові порти”, а порти з прихованим CAPEX-дефіцитом.

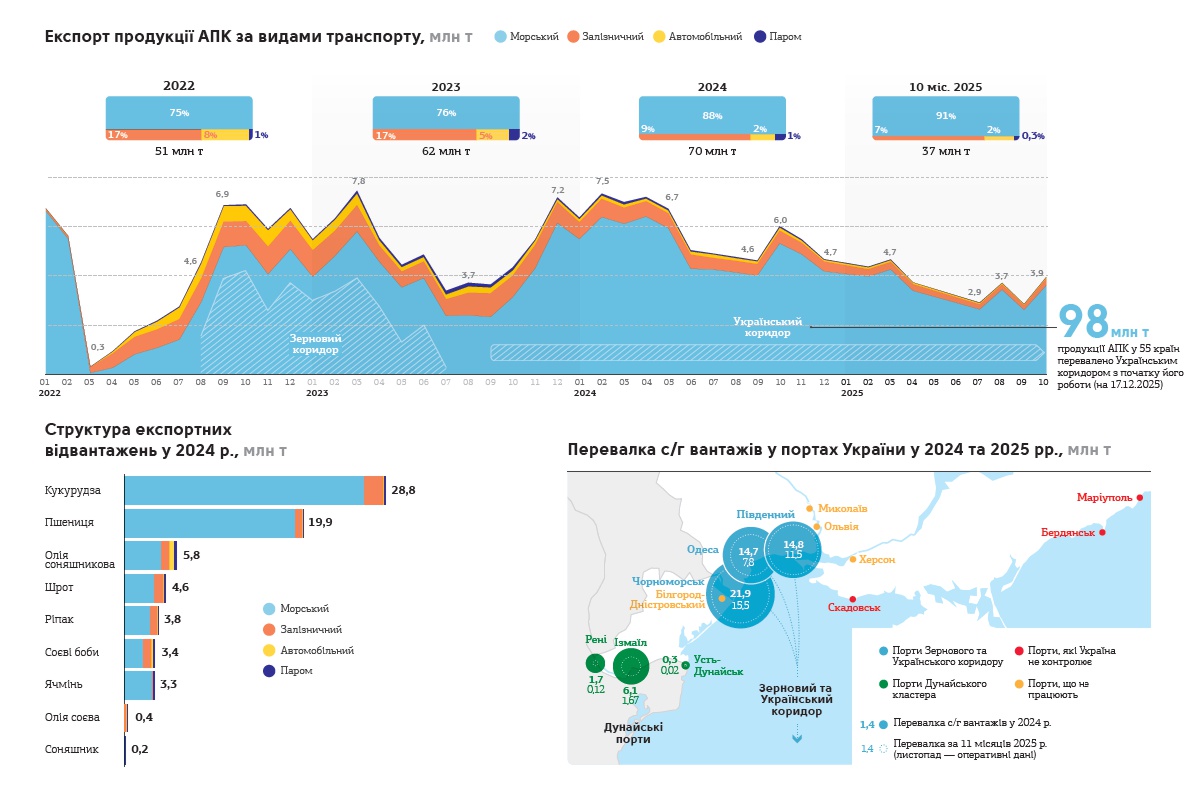

Вантажообіг українських портів

У 2025 році сукупний вантажообіг українських морських і річкових портів оцінювався на рівні 60–70 млн тонн, що становить близько 55–60% від довоєнного рівня 2021 року.

Структура вантажів:

- агропродукція (зернові, олійні, продукти переробки) — 65–70%;

- руда та металопродукція — 15–20%;

- інші вантажі (контейнери, добрива, будматеріали, нафтопродукти) — 10–15%.

Для порівняння: у 2021 році загальний вантажообіг морських портів України перевищував 150 млн тонн.

3. Воєнні ризики та обмеження для морської логістики

Безпековий фактор

Ключовим ризиком залишається постійна загроза ракетних і дронових атак. Це формує додаткові витрати на фізичний захист, знижує інтерес частини судновласників та ускладнює планування логістичних ланцюгів.

Окремий блок — страхування суден і вантажів. Воєнні премії суттєво підвищують вартість фрахту, а доступність страхових продуктів безпосередньо залежить від політичних та безпекових гарантій.

Водночас важливу роль відіграє військово-морський контроль і міжнародна підтримка безпеки судноплавства, що дозволяє зберігати мінімально необхідний рівень операційної діяльності.

Регуляторні та інституційні обмеження

Воєнний стан означає особливий режим роботи портів. Частина регуляторних процедур спрощена, але водночас:

- існують обмеження на довгострокові концесії;

- іноземні інвестори потребують додаткових гарантій;

- рішення часто ухвалюються у ручному режимі.

Координація між державою, портовими операторами та військовими структурами стала щоденною практикою, але така модель не є сталою у довгостроковій перспективі.

4. Альтернативні логістичні маршрути та їх вплив

Війна змусила Україну активно розвивати сухопутні та річкові маршрути. Проте вони є дорожчими, повільнішими та менш масштабованими. У результаті український експорт частково втратив конкурентоспроможність на світових ринках.

- залізниця + автологістика + Дунай = вища собівартість

- морські порти = єдиний шлях масштабування

Цей досвід підтвердив ключовий висновок: жодна альтернативна логістика не здатна повноцінно замінити море. Вона може лише доповнювати його у кризовий період.

5. Інвестиційна активність у портовій інфраструктурі під час війни

Приватні оператори: стратегія збереження

Переважна більшість приватних портових операторів обрали стратегію «утримання активів». Інвестиції спрямовуються на ремонт критичних вузлів, забезпечення автономності та мінімальну модернізацію.

Разом із цим на ринку з’являються точкові інвестиційні можливості, орієнтовані на довгострокових гравців. Однією з таких є земельна ділянка площею 100 га з власною залізничною гілкою та виходом до води у порту Південний — актив, який дозволяє створити повноцінний мультимодальний логістичний хаб із потенціалом освоєння сотень мільйонів доларів інвестицій після війни.

Глибоководний портово-залізничний логістичний хаб 100 га поблизу порту Південний

Пропонується до продажу унікальний, стратегічний масив земельних ділянок площею 100 га в безпосередній близькості до портового вузла TIS, порту Південний та Припортового заводу для розвитку стивідорних та логістичних потужностей

Державні та міжнародні програми підтримки

Міжнародні фінансові організації зосереджуються на: страхуванні воєнних ризиків; підтримці критичної інфраструктури; підготовці портових активів до післявоєнних концесій.

2025–2026 роки фактично стали періодом підготовки інвестиційного поля, а не активного капіталовкладення.

6. Структурні зміни в портово-морській логістиці

Війна прискорила трансформації, які в мирний час тривали б десятиліттями:

- відхід від концентрації на одному-двох мегахабах;

- розвиток мультимодальних вузлів;

- інтеграція внутрішньої логістики з портами;

- цифровізація та автоматизація як стандарт, а не опція;

- зростання ролі безпеки як складової інвестиційної моделі.

7. Післявоєнний прогноз: сценарії розвитку портово-морської інфраструктури України

Базовий сценарій: швидке відновлення та масштабування

За умови суттєвого та стабільного зниження безпекових ризиків Україна протягом 2–3 років після завершення активної фази війни може перейти від режиму обмеженої експлуатації портів до повноцінної інтеграції в глобальну морську логістику.

Ключові елементи цього сценарію:

-

Відновлення повноцінної роботи чорноморських портів, зокрема портів Великої Одеси, з поверненням регулярного судноплавства та зняттям більшості навігаційних обмежень. Це дозволить використовувати наявну інфраструктуру на рівні, близькому до її технічної пропускної спроможності.

-

Повернення великих судновласників і міжнародних ліній, включно з контейнерними та bulk-операторами. Зниження воєнних страхових премій і поява стандартних страхових продуктів відновить економіку фрахту, що є ключовим фактором для аграрного та металургійного експорту.

-

Нарощування вантажообігу до довоєнних і потенційно вищих рівнів. З урахуванням відкладеного попиту та потреб повоєнної реконструкції, сукупний вантажообіг може не лише досягти показників 2021 року, а й перевищити їх за рахунок імпортних потоків і транзиту.

-

Вихід України на конкурентну боротьбу за транзит у Чорноморському регіоні. Географічне положення, глибоководні порти та інтеграція з європейськими транспортними коридорами дозволяють Україні претендувати на частину вантажів, які сьогодні обслуговуються портами Румунії, Болгарії та Туреччини.

У цьому сценарії інвестиційний ландшафт швидко змінюється: від домінування короткого капіталу до приходу інституційних інвесторів, глобальних портових операторів і великих інфраструктурних фондів з горизонтом 20–30 років.

Консервативний сценарій

Консервативний сценарій передбачає тривалі часткові обмеження безпеки та повільніше повернення довіри з боку міжнародних ринків. У такому випадку портово-морська логістика України розвиватиметься більш поступово, з акцентом на диверсифікацію маршрутів і поетапне зниження ризиків.

Ключові характеристики цього сценарію:

-

Збереження ролі Дунайського портового кластера як важливого елемента експортної логістики. Хоча його частка з часом зменшуватиметься, Дунай залишатиметься критично важливим резервним каналом, особливо для аграрного експорту.

-

Повільніше повернення великих судновласників і контейнерних ліній, що обмежуватиме використання повної пропускної спроможності чорноморських портів. Судноплавство зосереджуватиметься на менш ризикових маршрутах і коротших рейсах.

-

Поступове повернення інституційного капіталу протягом 5–7 років, починаючи з інструментів із зниженим ризиком: гарантій, змішаного фінансування, концесій із державними або міжнародними гарантіями.

-

Фокус інвестицій на модернізацію та підготовку активів, а не на швидке масштабування. У цьому сценарії значну роль відіграватимуть land-bank проєкти, які дозволяють інвесторам зайти в галузь із мінімальними початковими ризиками та реалізувати повноцінні проєкти після остаточної стабілізації.

Консервативний сценарій не означає стагнацію. Він формує довший, але більш структурований шлях розвитку портово-морської інфраструктури, у межах якого ключовим активом стає не швидкість зростання, а якість підготовки до наступного інфраструктурного циклу.

.jpg)

8. Інвестиційні можливості після війни: новий цикл портового капіталу

Після завершення активної фази війни портово-морська інфраструктура України увійде у фазу масштабного відновлення та структурного оновлення, яка за своєю природою буде ближчою не до «ремонту», а до перезапуску інфраструктурної моделі. Для інвесторів це означає не просто повернення до довоєнних обсягів, а можливість участі у формуванні нової архітектури портової логістики Східної Європи.

Концесії портів і терміналів: перехід до довгого капіталу

Одним із ключових інструментів залучення стратегічного капіталу залишатимуться портові концесії. Після війни держава буде зацікавлена не лише у швидкому відновленні операцій, а й у:

- залученні довгострокових операторів із доступом до дешевшого капіталу;

- передачі частини операційних ризиків приватному сектору;

- підвищенні ефективності управління портовими активами.

Очікується, що нова хвиля концесій буде якісно іншою, ніж довоєнна:

- більший фокус на CAPEX-зобов’язаннях;

- жорсткіші KPI щодо пропускної спроможності та екології;

- інтеграція цифрових стандартів і вимог безпеки.

Для глобальних портових операторів це відкриває можливість отримати контроль над критичною інфраструктурою у стратегічному регіоні з горизонтом 25–35 років, що є рідкісним активом у Європі.

Будівництво нових терміналів: перехід від відновлення до масштабування

Післявоєнний попит на портові потужності буде формуватися одразу з кількох джерел:

- відкладений експортний попит агросектору;

- часткове відновлення металургії та переробної промисловості;

- потенційний транзит у напрямку ЄС, Балкан і Близького Сходу;

- нові вантажопотоки, пов’язані з реконструкцією країни.

У цьому контексті найбільш перспективними є:

1. Зернові термінали нового покоління

Не просто класичні елеватори, а високошвидкісні перевантажувальні комплекси, гнучкі схеми зберігання, інтеграція з внутрішніми логістичними хабами.

2. Контейнерні термінали

Після війни Україна фактично починатиме контейнерний сегмент з нового базису, з можливістю: впровадження автоматизації з першого етапу, орієнтації на feeder-мережі Чорного моря, залучення глобальних ліній без legacy-обмежень.

3. Ro-Ro та мультимодальні потужності

З огляду на: зростання автомобільного імпорту, потреби реконструкції, військово-цивільну логістику, Ro-Ro термінали можуть стати одним із найдинамічніших сегментів у перші 5 років після війни.

Днопоглиблювальні проєкти: прихований мультиплікатор вартості

Днопоглиблення є одним із найменш публічних, але найбільш капіталоємних напрямів інвестування. Водночас саме воно створює мультиплікативний ефект для всієї портової системи:

- збільшення допустимої осадки суден;

- зниження собівартості перевезень;

- підвищення привабливості портів для великих операторів.

Після війни Україна фактично стоятиме перед необхідністю:

- відновити регулярне експлуатаційне днопоглиблення;

- реалізувати низку капітальних проєктів у портах Чорного моря;

- інтегрувати екологічні стандарти ЄС.

Для інвесторів це може бути: прямий інфраструктурний CAPEX або концесійна модель із гарантованим трафіком.

ESG-порти та «зелена» трансформація

Повоєнна відбудова відбуватиметься вже в іншій регуляторній реальності. Європейські фінансові інституції та фонди дедалі жорсткіше прив’язують фінансування до ESG-параметрів.

У портовому сегменті це означає:

- електрифікацію перевантажувальної техніки;

- shore power для суден;

- енергоефективні склади;

- зниження викидів і шуму;

- цифровий моніторинг екологічних показників.

Для інвесторів ESG — це не лише відповідність стандартам, а доступ до дешевшого фінансування, ширше коло інституційних LP, а також вищі мультиплікатори при виході.

Стратегічні land-bank активи: контроль над майбутнім зростанням

Окрему категорію інвестиційних можливостей становлять великі земельні активи у межах або безпосередній близькості до портів. На відміну від існуючих терміналів, такі активи дозволяють:

- проєктувати інфраструктуру «з нуля»;

- уникнути обмежень старих рішень;

- масштабуватися поетапно відповідно до зростання вантажопотоків.

Саме тому land-bank активи у портах є дефіцитними й стратегічними.

Показовим прикладом є вже зазначена раніше земельна ділянка площею 100 га з власною залізничною гілкою та виходом до води в Порт Південний. Такий актив фактично надає інвестору:

- контроль над локацією з найглибшими акваторіями в Україні;

- можливість створення великого мультимодального хабу;

- потенціал поетапного освоєння з загальним CAPEX у сотні мільйонів доларів.

Для стратегічного інвестора це не просто земельна угода, а опціон на домінуючу позицію у післявоєнній портовій логістиці України.

Отже, післявоєнний портовий цикл в Україні — це: довгий горизонт (20–30 років), великий масштаб, обмежена конкуренція на старті, високий апсайд для ранніх гравців. Інвестори, які зайдуть на етапі підготовки та land-banking, матимуть суттєву перевагу над тими, хто чекатиме повної стабілізації.

9. Висновки

Портово-морська інфраструктура є фундаментом післявоєнного економічного відновлення України. Саме порти стануть точкою входу великого міжнародного капіталу, технологій і нових логістичних моделей.

2026 рік — це не кінець війни для портів, а початок стратегічного планування їхнього майбутнього. Інвестори, які зайдуть на цьому етапі, отримають унікальну можливість працювати з активами, здатними акумулювати сотні мільйонів доларів інвестицій у наступному циклі відновлення.