1. Фактори впливу на ринок гіпсокартону в Україні

Гіпсокартон - універсальний будівельний матеріал, який часто є основною конструкцією при монтажі міжкімнатних перегородок, стін, стелі та інших поверхонь.

Залежно від властивостей гіпсокартон ділиться на такі види:

- звичайний (ГКЛ);

- вологостійкий (ГКЛВ);

- вогнестійкий (ГКЛО);

- вогне-вологостійкий (ГКЛВО);

- акустичний;

- арочний;

- малоформатний;

- посилений.

Фактори впливу на ринок гіпсокартону:

- Зупинка виробничих заводів.

Внаслідок повномасштабного вторгнення росії до України припинили роботу 2 основні заводи з виробництва гіпсокартону - ТОВ "КНАУФ ГІПС ДОНБАС" та ТДВ "СІНІАТ», які знаходяться в зоні активних бойових дій. Наразі заводи повністю зруйновані.

- Збільшення обсягів імпорту.

Внаслідок руйнування виробничих заводів та зменшення вітчизняного виробництва, значно збільшився обсяг імпортної продукції. За 8 місяців 2023 року частка імпорту склала 33,9%, в той час як у довоєнний 2021 рік була 5,6%.

- Волатильність національної валюти.

Курс валюти впливає на вартість окремих будматеріалів, особливо на імпортний товар. Окрім цього курс валюти впливає на обслуговування виробничого обладнання, частини та деталі якого виробляється здебільшого за кордоном. Цей фактор додатково визначає роботу підприємств та схильність вести експортну діяльність.

- Людські ресурси.

Основними трудовими ресурсами при виготовленні матеріалу є чоловіки. В 2022 році значна частка чоловічого населення країни була мобілізована чи залучена до ТРО, тому низка галузей, у тому числі будівельна та супутні виробничі, зазнають нестачу кваліфікованих кадрів. Нестача працівників позначається на обсягах виробництва та дотриманні умов поставки продукції.

- Ціна на паливо.

Ціни на паливо значно впливають на ринок будівельних матеріалів через вартість логістики як сировини, так і товарної продукції. Переваги на ринку будуть мати виробники, що мають коротке плече доставки сировини, що дозволить знизити собівартість виробництва та забезпечити конкурентний рівень цін.

- Ціна на електроенергію.

Враховуючи, що частка енергоресурсів у собівартості продукції дослідження складає 8-10 %, підвищення ціни електроенергії відобразиться на вартості будівельних матеріалів. Очікується, що до середини 2024 вартість е/е зросте ще на 40%, а у січні 2025 – ще на 19,2%.

- Будівництво, як ринок збуту.

Основним фактором впливу на ринок є будівельна активність. Будівництво прямо залежить від розвитку воєнних дій, динаміки деокупації території України та економічної ситуації всередині країні.

- Державні замовлення.

Через війну держава збільшила кількість замовлень щодо проведення будівельних робіт – ремонт та відбудова медичних закладів, закладів освіти, адміністративних будівель та інших інфраструктурних об’єктів. Через майданчик державних закупівель реалізується значна частина послуг в сфері будівництва, тому моніторинг даних державних тендерів дозволяє орієнтуватися на потенційних клієнтів, та визначати напрямки реалізації продукції.

2. Виробництво гіпсокартону в Україні

Ємність ринку гіпсокартону в Україні значно зменшилась у 2022 році, причиною чого стало зниження обсягів виробництва через зупинку та руйнування основних виробничих заводів.

Таблиця 1

Ємність ринку гіпсокартону в 2019-8 міс. 2023 рр., в натуральному вираженні, млн. м2

|

2019 |

2020 |

2021 |

2022 |

8 міс. 2022 |

8 міс. 2023 |

|

|

Ємність ринку |

50,98 |

50,11 |

51,49 |

22,26 |

8,41 |

13,71 |

|

Темп приросту, % |

|

-1,7% |

2,7% |

-56,8% |

|

63,0% |

Джерело: оцінка Pro-Consulting

Основними виробниками гіпсокартону в Україні до повномасштабного вторгнення були ТОВ "КНАУФ ГІПС ДОНБАС" та ТДВ "СІНІАТ", які знаходяться в Донецькій області.

Внаслідок повномасштабного вторгнення підприємства припинили свою роботу та були знищені через ракетні удари по заводах.

У 2019 році виробництво гіпсокартону в Україні становило 50,8 млн кв. м, що свідчить про стабільний попит та активний розвиток будівельної індустрії. У 2020 році, незважаючи на виклики та складності, виробництво гіпсокартону залишалося на високому рівні, у 2021 році галузь виробництва гіпсокартону в Україні продемонструвала зростання, збільшившись до 51,9 млн. кв. м.. У середині 2022 року виробництво гіпсокартону було зупинено у звязку з військовими діями у регіоні розміщення основних виробників та руйнуванням підприємств. Загальний обсяг виробництва впав у 9,3 рази від показників 2021 року. У 2023 р. виробництво гіпсокартону було частково налагоджено на дочірньому підприємстві КНАУФ ГІПС у Києві.

3. Зовнішня торгівля гіпсокартоном в Україні

До 2022 року попит на внутрішньому ринку майже повністю покривався вітчизняним виробництвом, що підтверджує невелика частка імпорту у структурі походження продукції.

У 2022 році частка імпорту зросла до 22,7%, у 2023 році - до 33,9%, що є наслідком зменшення українського виробництва через зупинку заводів основних виробників.

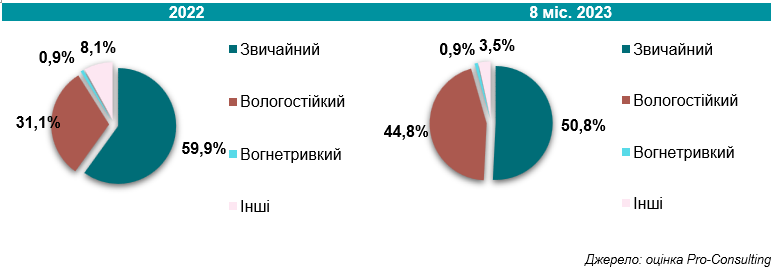

Згідно зі структурою імпорту за 2022-8 міс. 2023 рр. основними видами був звичайний та вологостійкий гіпсокартон, які разом за 8 міс. 2023 року мають частку понад 95%.

Діаграма 2

Структурування імпорту гіпсокартону в Україну за видами у 2022-8 міс. 2023 рр., в натуральному вираженні, %

Джерело: оцінка Pro-Consulting

Основною країною-імпортером українського гіпсокартону є Молдова, частка якої протягом 2019-2023 рр. складала від 94 % до майже 100 %

У 2019 році обсяг імпорту гіпсокартону досягнув 2757,7 тисяч квадратних метрів. У 2020 році він зменшився та відповідав темпу приросту (-2%). Проте у 2021 році спостерігався значний зріст імпорту- збільшення на 142 % порівняно з попереднім роком.

До 2022 року основною країною-експортером гіпсокартону в Україну була Білорусь, після повномасштабного вторгнення через припинення торгівельних відносин з країнами-агресорками, основні поставки стали надходили з Польщі, яка за 8 міс. 2023 року має частку понад 90%.

4. Аналіз сегментів будівництва і ремонту в Україні (житлова та комерційна нерухомість). Структурування та сегментація споживання

Через початок повномасштабної війни темпи житлового будівництва скоротились. Велика частина забудовників пішла з ринку, ті, хто залишився продовжували працювати зі старими проектами. Проте за очікуваннями девелоперів стрімке зростання ринку відбудеться після закінчення війни, коли потрібно буде відбудовувати житло, яке було зруйноване.

Основними лідерами з відновлення будівельних робіт є західні та центральні області України, де кількість активних будівельних майданчиків становить 88-96%. У столиці відновили роботу 62% житлових комплексів, в області – 68%. Найнижчу активність демонструють Харківська (19%), Миколаївська (35%) та Запорізька (32%) області.

За словами керівниці сектору з розвитку продажів “OLX Нерухомість” ринок комерційної нерухомості постраждав найбільше. Так, ще з початком пандемії Covid19 більша частина компаній перейшла на віддалений формат роботи. З початком повномасштабної війни ситуація лише погіршилась. Підприємства, заради безпеки співробітників, обирали онлайн-формат роботи, відмовившись від оренди офісів. У частини компаній виникла потреба у релокації бізнесу до більш безпечних регіонів.

З початку 2023 року спостерігається збільшення зацікавленості в комерційній нерухомості. Кількість пропозицій комерційних площ зросла на 15%, порівняно з довоєнними показниками. У червні 2023 року кількість оголошень для оренди перевищила 62 тис., серед яких найбільша частка - офісні приміщення (понад половина).

Також доволі сильно постраждав ринок ремонтних робіт. Основні замовлення для численних бригад наразі – обслуговування та підтримка того, що було збудовано до війни та ліквідація критичних аварій та пошкоджень. Люди не бачать сенсу вкладати гроші в ремонт житла через боязнь прильотів ворожих ракет.

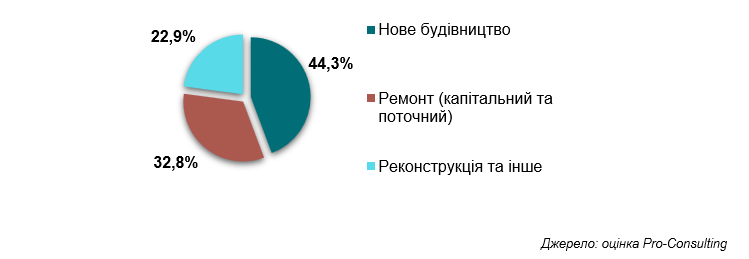

Діаграма 3

Розподіл обсягів виробленої будівельної продукції за характером будівництва за 6 міс. 2023 р.

Джерело: оцінка Pro-Consulting

5. Висновки та прогнозні тенденції розвитку

Проведений аналіз ринку гіпсокартону показав наступні тенденції:

- Зміна часток лідерів. Протягом 2022 року дві з трьох великих компаній зупинили свою діяльність, у 2023 році значно збільшився імпорт, внаслідок чого відбулась зміна часток основних операторів на ринку.

- Збільшення частки імпортної продукції. Внаслідок руйнування основних виробничих потужностей на Сході України, частка імпортної продукції зросла більше ніж в 6 разів. Очікується, що дана тенденція зберігатиметься протягом наступних років, адже попит на продукцію збільшуватиметься за рахунок потреби у відбудові деокупованих регіонів, внаслідок чого збільшуватиметься і імпорт.

- Ріст будівництва після війни. Після війни на відбудову потрібна буде велика кількість будівельних матеріалів, і виробникам гіпсокартону треба зарекомендувати свій продукт, як найкращий в сегменті будівництва, який не зможуть замінити товари-замінники. Піковий попит на гіпсокартон буде зафіксовано під час відбудови постраждалих територій.

Таким чином, ринок має незадоволену потребу у гіпсокартоні через втрату власного виробництва в країні і чекає нових виробників. На початку 2024 р. було заявлено про старт будівництво заводу сухих будівельних сумішей та гіпсокартону у Івано-Франківській області. Компанія французької групи компаній Saint-Gobain має намір вийти на заплановану потужність до кінця 2024 року.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

+38 (044) 233-34-32

[email protected]