1. Тенденції ринку

Неткані матеріали – це тканини, які виробляються механічними, термічними або хімічними способами, але без застосування ткацтва та перетворення волокна на пряжу, оскільки волокнисті полотна з’єднуються між собою в результаті внутрішнього тертя (адгезії) від одного волокна до іншого завдяки цим нетрадиційним фізичним процесам.

- Геосинтетичні матеріали – це група синтетичних матеріалів, які використовуються в геотехніці, будівництві та інженерії для покращення властивостей ґрунтів або виконання спеціалізованих функцій, таких як розділення, армування, дренаж або захист.

- Взуттєві полотна – це спеціалізовані неткані матеріали, які використовуються у взуттєвій промисловості для виготовлення різних елементів взуття (задників, носків, устілок, внутрішніх деталей тощо).

- Швейні полотна – вид нетканих матеріалів, що використовуються у швейній промисловості в якості підкладки до одягу, утеплювача тощо.

- Фільтрувальні полотна – вид нетканого матеріалу, що використовується для фільтрації рідин, газів або твердих часток. Вони виготовляються без використання традиційного ткацтва, що дозволяє створювати унікальні структури з високою ефективністю фільтрації.

- Полотна технічного призначення (холстопрошивне) – вид нетканих полотен, що виготовляється холстопрошивним методом та має технічне призначення (технічні серветки, теплоізоляційний або підкладочний матеріал тощо).

Інші види продукції (конкурентні аналоги)

– Склосітка (Drog-Glass) - геосітка зі скловолокна, що використовується для армування асфальтного покриття.

– Makgrid - це геосітка для зміцнення ґрунту, виготовлена з поліпропілену виробника Maccaferri.

– WG 5S – геосітка, що виготовлена з високоміцних поліефірних ниток виробника Maccaferri.

Найбільшим фактором впливу на український ринок нетканих матеріалів в 2021-2024 роках стало повномасштабне вторгнення, що кардинально позначилось на всіх економічних процесах в країні.

Макрофактори

- економічний розвиток країни (ВВП країни)

ВВП є одним з основних показників, що характеризує загальний стан економіки, потенційний сукупний рівень споживання та стан всіх сфер країни. Цей фактор є відображенням потенціалу споживання продукції приватним сектором та загальних обсягів будівництва.

Після пандемії 2020 року, номінальний ВВП України продемонстрував зростання майже на третину. Під час повномасштабного вторгнення 2022 року ВВП України зменшився на 19%, в той час, як реальне падіння (в базових цінах) становило близько 29%. В 2023 році економіка України відновилась на 10%, однак реальне зростання становило в межах 5,5%, в порівнянні з 2022 роком. За даними Національного банку України та Державної служби статистики, зростання ВВП України у 2024 році склало 2,9% та дорівнює $190,7 млрд. За прогнозом МВФ та Світового банку у 2025 році зростання ВВП очікується в межах 2-3%.

- обмінний курс та інфляційні процеси

Протягом всього періоду українська гривня демонструє девальваційні тенденції – зниження курсу відносно інших валют. З початку повномасштабного вторгнення Національний банк України зафіксував обмінний курс на рівні 29,25 грн за долар та з липня 2023 року на рівні 36,57 грн за один долар. З жовтня 2023 року НБУ перейшов до режиму керованої гнучкості обмінного курсу – результат корегується в залежності від ситуації на міжбанківському ринку, а не встановлюється регулятором директивно. Крім того, Національний банк суттєво обмежував курсові коливання, не допускаючи як значного послаблення гривні, так і суттєвого зміцнення. Надалі від’ємне зовнішньоторговельне сальдо виступає основним фактором девальвації гривні. У цілому в період війни можна відзначити правильність монетарних заходів НБУ, що забезпечує відносно стабільні ключові макроекономічні показники країни. Також варто додати, що поступово ключовою іноземною валютою в Україні стає євро, оскільки в 2022-2023 роках головним торговельним партнером фігурує Європейський Союз. Питома вага торгівлі товарами та послугами з ЄС в 2022-2023 роках перевищує 53%, в той час, як в 2021 році цей показник становив 39%.

У період 2021-2024 років реальне зростання цін становило в середньому 120% з піком в 134,9% в 2022 році. У цілому ціни на товари та послуги у національній валюті (в гривні) зростають в середньому на понад 120% щороку, що є високим показником для країни зі стабільною політико-економічною ситуацією, однак є очікуваним значенням для держави, що знаходиться у стані бойових дій внаслідок повномасштабного вторгнення (війни). За умов економічного відновлення та подальшого зростання показник дефлятора має становити приблизно 10% щороку.

- зростання витрат на оплату праці

Незважаючи на економічні проблеми в Україні, витрати на персонал зростають. Так, в 2023 році розмір середньої заробітної плати зріс на 17,3%, до 17 442 гривень на місяць. За даними Держстату, середня щомісячна зарплата у 2024 році номінально зросла на 23,1% до 21 473 гривень, реальна, за даними НБУ – на 15,6%. Згідно з оновленим макропрогнозом НБУ, у 2025 році середня зарплата українців зросте на 17% – до 25 123 грн на місяць.

- дефіцит робочої сили

Міграція та мобілізація населення призвели до відтоку робочої сили. Згідно з розрахунками Центру економічної стратегії, наприкінці січня 2024 року за кордоном перебували 4,9 млн українських біженців, з яких близько 30% є чоловіки, що можуть бути потенційними працівниками у галузі. Ухвалення нового закону про мобілізацію лише посилить виниклу проблему, оскільки частина працівників буде мобілізована, а частина може звільнитись з офіційної роботи, тоді як потенційні працівники не так активно виходитимуть на ринок праці.

Стан галузей споживання

Споживання нетканих матеріалів залежить від обсягів виробництва продукції ключовими секторами економіки, де використовується ця технічна складова.

У період повномасштабного вторгнення майже всі галузі економіки продемонстрували падіння в обсягах виробництва/вирощування/будівництва. Найбільше зростання продемонструвало виробництво одягу та взуття, що пов’язано із задоволенням підвищеного попиту на продукцію для Сектору Сил безпеки та оборони. Зростання обсягів будівництва мостів, естакад, тунелів в 2023-2024 роках пояснюється відновленням зруйнованої дорожньо-транспортної інфраструктури внаслідок війни.

Державне регулювання

- податкова політика

Митні ставки. Митна політика відіграє важливу роль в зовнішньоекономічній діяльності. Також цей інструмент використовується для захисту інтересів національних виробників. Підвищуючи ставки, країна обмежує експортні можливості інших країн. Українські митні ставки впливають на цінову доступність іноземних товарів на внутрішньому ринку, оскільки більша частина продукції має імпортне походження. Ставки ввізних зборів визначаються на основі національного Митного тарифу країни. Аналогічно умови торгівлі, митні барєри інших країн та торговельні угоди впливають на експортний потенціал української продукції.

Податок на прибуток. Усі підприємства з виробництва будівельних матеріалів працюють у формі юридичних осіб (ТОВ або ПрАТ) та сплачують базову ставку податку на прибуток. Відповідно до Податкового кодексу України від 2010 року, базова (основна) ставка податку на прибуток становить 18%. Ставка корпоративного податку є важливою умовою для іноземних інвесторів при виході (купівлі або створенні підприємства) на іноземні ринки.

Інші фактори

Залежність від імпортованої сировини (полімерів у первинній формі)В Украї

ні майже повністю відсутнє виробництво полімерів у первинній формі. Тому всю продукцію на ринку завозять з Туреччини, Саудівської Аравії та Польщі. Окрім зростання цін на полімери РЕТ в 2021-2022 роках, проблема посилилась блокуванням західних кордонів України та девальвацією національної валюти.

- зменшення чисельності населення

Чисельність населення в країні здатна кардинально впливати як на економічну активність, так і опосередковано – на споживання кінцевої продукції. За різними оцінками, орієнтовна чисельність населення України нині складає 30-33 мільйонів осіб.

- вартість електроенергії та перебої з її постачанням

Підвищення цін на електроенергію для юридичних осіб та її відключення має вкрай негативний вплив на виробничий потенціал. Внаслідок перебоїв з постачанням електроенергії бізнес вимушений забезпечувати власну енергетичну автономність під час відключення світла, що підвищує видатки (купівля, обслуговування та утримування генератора тощо). За час повномасштабного вторгнення ціна на електроенергію зросла в більш ніж у 2,5 раза.

- зростання цін на паливо

Витрати на паливо (переважно дизель) є важливим логістичним наслідком. Після повномасштабного вторгнення ціна на нафту на світовому ринку зросла майже на 50% за один місяць. Війна відповідно вплинула на ціни на паливо і в Україні. Середня ціна на паливо за майже два роки війни зросла на 70%, з 31,5 грн/л за бензин А-95 та з 30,3 грн/л за дизель в січні 2022 до 55,1 грн/л та 52,2 грн/л аналогічно в кінці 2024.

Разом з тим у першому кварталі 2025 року загострення торговельного протистояння між найбільшими економіками світу спричинило зниження цін на нафту, що сприяє у короткій часовій перспективі зменшенню витрат України на імпорт енергоресурсів. У квітні 2025 р. фючерси на нафту марки Brent досягли трирічного мінімуму і торгувались нижче $65 за барель.

- збільшення страхових ризиків та витрат

У зв’язку з великим впливом воєнного фактора на ситуацію в країні, підприємства вимушені закладати у своїй операційній діяльності додаткові статті витрат у разі настання форс-мажорних обставин, що впливає на кінцеву вартість товарів та послуг. Зокрема, необхідно враховувати можливість руйнування виробничих потужностей, втрати складів, частини автопарку тощо.

2. Виробництво продукції

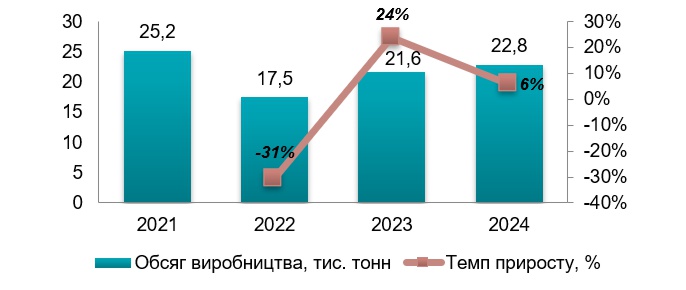

У 2022 році обсяги виробництва нетканих матеріалів зменшились майже на третину в натуральному вираженні. У 2023 році ринок відновився майже на чверть, що, у першу чергу, пояснюється збільшенням обсягів виробництва взуття та інших товарів основних галузей-споживачів.

Діаграма 1

Обсяг виробництва досліджуваних нетканих матеріалів в Україні в 2021-2024 роках, в натуральному вираженні, тис. тонн

Джерело: оцінка Pro-Consulting

3. Зовнішня торгівля

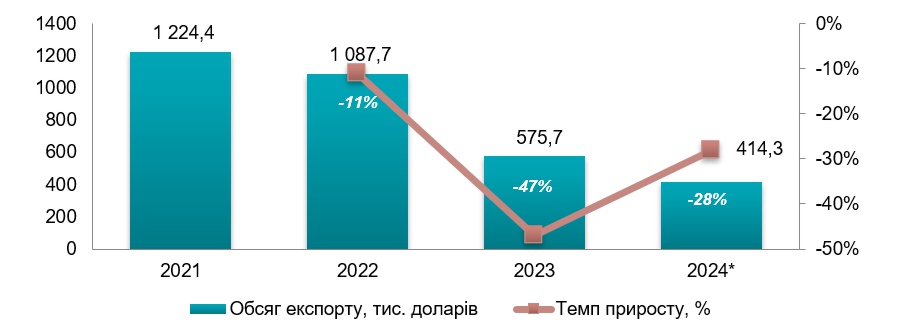

У 2023 році спостерігалося скорочення експорту в доларовому вираженні майже на 50%. Ситуацію можна пояснити зміною структури ринку, який під впливом чинника війни і згортання діяльності підприємств, орієнтованих зовнішні ринки, тимчасово опинився у несприятливому становищі.

Діаграма 2

Загальний обсяг експорту досліджуваних нетканих матеріалів з України в 2021-2024 роках, в грошовому вираженні, тис. доларів

Джерело: оцінка Pro-Consulting

Геосинтетичні матеріали

Упродовж досліджуваного періоду експорт геосинтетичних матеріалів демонструє падіння. За 12 місяців 2024 року Україна експортувала третину від значень 2023 року.

В 2021-2022 роках понад 60% експорту припадало на Польщу, а в 2023 – вже 15,6%. В 2024 році експорт в Польщу припинився. Проте Україна почала експортувати продукцію в Грузію та Словаччину.

Протягом досліджуваного періоду всього 4 компанії займаються експортом геосинтетичних матеріалів з України. Основним експортером є ТОВ «ПОЛІКОРП». За останні роки його частка становить понад дві третини всього експорту. В 2021 році продукцію на експорт постачало ТОВ «МЕГАЛАТ» (компанія групи (Sinta-D) з часткою 13% в 2021, однак експорт підприємства в 2023-2024 роках припинився. В 2024 році продукцію почала експортувати компанія «К.ТЕКС». ТОВ «СТАНДАРТ ПАРК» вивозить за кордон продукцію виробництва ТОВ «ПУЛЬСАР-ЗАХІД». Наразі основним експортером є.Sinta-D у вигляді ТОВ «ПОЛІКОРП».

Взуттєві полотна

Полотна, що можуть використовуватись у виробництві взуття, експортувала лише ТОВ «МЕГАЛАТ» в 2021 році. За описом продукції це – «нетканий матеріал, виготовлений із хаотично розташованих вибілених волокон, термічно зв’язаних, без голкопробивання та прошивання, без просочення, без покриття, з поверхневою щільністю понад 150 г/м2, що може використовуватись у виготовленні верхнього одягу, туристичного спорядження, ковдр, подушок, матраців, наматрацників, елементів взуття». Обсяг експорту становив 15,98 тис. доларів (8,97 т). Україна експортувала продукцію в Литву (8,9 тис. дол.) та Азербайджан (7,1 тис. дол.).

Швейні полотна

Швейні полотна експортувала лише компанія «ПУЛЬСАР І КО» в листопаді 2024 року на суму 4,3 тис. доларів (175,8 тис. грн). Вага поставки склала 1,22 т. За даними Держмитслужби України, це полотно неткане термоскріплене виробництва ПрАТ «Рівненська фабрика нетканих матеріалів» використовується у швейній промисловості як утеплювач для верхнього одягу. Країною-імпортером української продукції є Молдова.

Фільтрувальні полотна

У 2022 році обсяг експорту фільтрувальних нетканих матеріалів скоротився в 190 разів, з 152 тис. доларів до 811 доларів в 2022 році. Основною причиною виявилась відсутність експорту, починаючи з 2022 року, компанією ТОВ «МЕЛЬТБЛАУН Україна», частка якої в усіх продажах досліджуваної продукції за кордон становила майже 99%. Компанія постачала продукцію до Німеччини (57%), Іспанії (40%) та Ірландії (3%). З 2022 року продукцію експортує лише компанія ТОВ «ССК ТМ», країна призначення – також Молдова.

Полотна технічного призначення

Полотна технічного призначення експортує лише одне підприємство – ФОП Махно (ЄДРПОУ 2996807746). Країною призначення виробленої продукції є Німеччина. За даними ДМСУ, мале підприємство експортує «ватин, що являє собою нефарбований, нетканий матеріал: голкопробивне та холстопрошивне полотно». Експорт в 2024 році відсутній.

Агротекстильні полотна

Україна експортує лише агроволокно.

Єдиним експортером агрополотен з України протягом досліджуваного періоду є ТОВ «ОДЄТЕКС», що продає продукцію в Румунію підприємству VODALAND BALKAN SRL.

Меблеві полотна

Меблеві полотна експортують всього 3 компанії. 74% всього експорту припадає на Молдову, а решта 26% на Польщу.

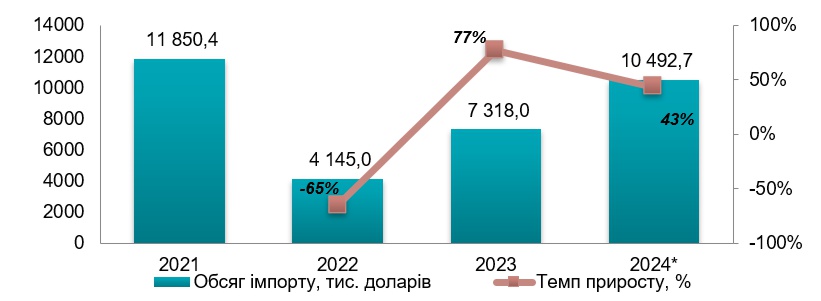

Діаграма 3

Загальний обсяг імпорту нетканих матеріалів в Україну в 2021-2024 роках, в грошовому вираженні, тис. доларів

Джерело: оцінка Pro-Consulting

Геосинтетичні матеріали

У 2022 році імпорт геосинтетичних матеріалів зменшився майже на 90%. Вже починаючи з 2023 року імпорт відновився, і за підсумком 2024 року майже досяг значень 2021-го – як в натуральному, так і грошовому вираженні.

До повномасштабного вторгнення близько чверті всіх імпортованих геосинтетичних матеріалів припадало на Білорусь. З 2023 року Україна почала завозити продукцію з Болгарії, частка якої зросла з 14% в 2023 до 54,4% в 2024 році.

Усього впродовж досліджуваного періоду геосинтетичні матеріали імпортують до десятка українських компаній. Компанії ПП «ЗАХІДНИЙ БУГ» та ТОВ «СПЕЦПРОФІЛЬ-ДААП» почали імпортувати лише в 2024 році. ПАТ «ЦЕНТРЕНЕРГО» - ТРИПІЛЬСЬКА ТЕС у першому кварталі 2024-го імпортували продукції на 6,5 тис. доларів. У 2021-2024 рр. основним імпортером стало ТОВ «МІЗОЛ», обсяги якого перевищують 50% від сукупного імпорту.

Взуттєві полотна

Упродовж досліджуваного періоду обсяги імпорту в натуральному вираженні зменшились майже вдвічі, в той час, як в грошовому (в доларах) зросли на понад 40%. Основною причиною стало збільшення імпорту більш дорогої продукції компанією «ТАЛАНПРОМ» в 2023-2024 роках.

Будучи одним з найбільших виробників взуття в Україні, ТОВ «ТАЛАНПРОМ» суттєво наростило імпорт з 2023 року. Його частка в загальному обсязі імпорту в 2023-2024 роках становить понад 80%. Компанія імпортує полотна з Італії виробництва VELA TECHNOLOGIES S.R.L. та SIRETESSILE s.r.l.

Швейні полотна

За даними опису товарів ДМСУ, імпорт нетканого швейного полотна в Україну відсутній. ТОВ «МЕБЛЕВІ ЕЛЕМЕНТИ І СИСТЕМИ» імпортувало лише в 2021 році на суму 56,7 тис. доларів «матеріал нетканий спанбел IV-Л натуральний, поверхнева щільність 30 г/ кв. м.».

Фільтрувальні полотна

Після повномасштабного вторгнення Україна припинила імпортувати продукцію з Білорусі.

Упродовж 2021-2024 років фільтрувальні полотна ввозили понад 100 компаній, з яких на 10 найбільших компаній припадало понад 70% всього імпорту. Здебільшого підприємства імпортують досліджувану продукцію для власного використання. ТОВ НАУКОВО-ВИРОБНИЧЕ ПІДПРИЄМСТВО «ДНІПРОЕНЕРГОСТАЛЬ» завезло полотна на 411 тис. дол. в 2022 році. ТОВ «К.ТЕКС» припинило імпорт фільтрувальних матеріалів в 2022 році. При цьому частка імпорту «К.ТЕКС» у 2021 році становила близько 23%.

Полотна технічного призначення

Упродовж досліджуваного періоду імпорт полотна технічного призначення скоротився удвічі.

До 2023 року Україна імпортувала до чверті від всього обсягу з Угорщини. В 2024 році було припинене ввезення продукції з Чехії, частка якої становила близько 45% в 2023 році. Основними постачальниками як і раніше залишаються Болгарія та Нідерланди.

Усього продукцію імпортують 3 компанії. Понад 97,5% всього імпорту припадає на компанію ТОВ «МІЗОЛ», близько 1,3% – ТОВ «УКРХІМТЕХ ЛТД» та 1,1% – ТОВ «ПРІОРАТ».

Агротекстильні полотна

Основним імпортером агротекстильного полотна є компанія ТОВ «СПАНРАЙЗ», що імпортує продукцію з Польщі. До повномасштабного вторгнення підприємство закуповувало продукцію в Росії. Всього в 2024 році продукцію імпортували 12 підприємств.

Меблеві полотна

З початку повномасштабного вторгнення обсяг імпорту меблевого полотна зменшився майже вдвічі як в натуральному, так і грошовому вираженні.

Меблеві полотна імпортують всього 4 компанії. Країнами-постачальниками є Польща (ТОВ «АТРАМ»), Словенія (ТОВ «БУСОЛ») та Чехія.

4. Споживання на ринку

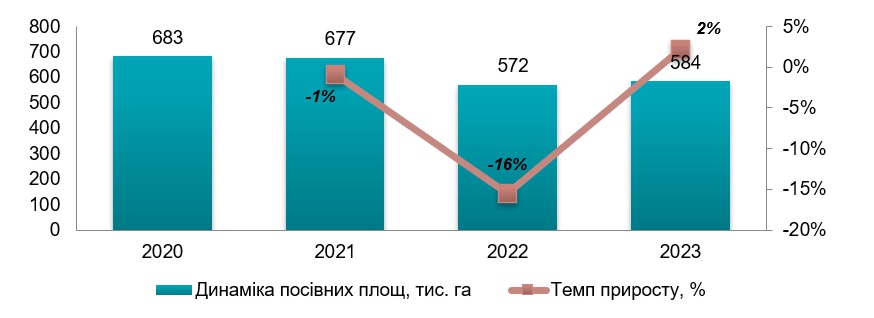

Після повномасштабного вторгнення у 2023 році посівна площа культур, для вирощування яких можуть використовуватись неткані полотна, зменшилась на 15% через втрату контролю урядом України над частиною територій.

Інформація про обсяги посівних площ за 2024 рік відсутня. Можна припустити, що їх обсяг залишиться на рівні 2023 або відхилення становитиме максимум 1-2%.

Діаграма 4

Динаміка посівних площ для вирощування овочевих, плодових та ягідних культур в Україні в 2020-2023 рр., тис. га

Джерело: оцінка Pro-Consulting

Овочеві культури займають до 70% посівних площ від тих культур, що можуть «споживати» неткані матеріали. Основна частина засіяних площ належить домашнім господарствам.

За даними Державної служби статистики України, вирощуванням овочевих культур в Україні займаються близько 2000 суб’єктів господарювання, з яких більше половини є ФОПами. 15 найбільших гравців ринку контролюють близько половини ринку, в той час, як інша частина належить сотням компаній. Також найбільші агрохолдинги займаються вирощуванням багатьох видів культур.

Вирощуванням плодово-ягідних культур займається до 1000 суб’єктів діяльності, з яких підприємств близько половини. Загалом 15 компаній контролюють близько половини ринку – за аналогією з категорією овочевих культур.

Легка промисловість (виробництво взуття)

Стан ринку

Останніми роками виробництво взуття в Україні демонструє позитивні тенденції. Основними факторами збільшення обсягів виробництва стало виготовлення спеціального тактичного взуття для Сектору сил безпеки та оборони, що займає провідне становище в галузі.

Значним викликом для українського ринку взуття залишається домінування імпорту, особливо в масовому сегменті. Частка виробленої в Україні продукції складає близько третини ринку, а в масовому сегменті – менше 20%. Експорт взуття українського виробництва після повномасштабного вторгнення майже повністю відсутній.

На відміну від виробництва одягу, в Україні майже не представлені спільні підприємства-«дочки» іноземних компаній, зокрема з Данії чи Німеччини, які виробляють продукцію виключно на експорт.

Таким чином споживання досліджуваної категорії українською легкою індустрією залежить від загальної динаміки розвитку взуттєвої промисловості. Ключем до зростання попиту на неткані матеріали могла б стати поява на території України дочірніх підприємств, що вироблятимуть взуття масового сегмента на експорт.

У зовнішньоторговельному вимірі складне завдання становить інвестиційна політика держави та її конкурентоспроможність, особливо в порівнянні з сусідніми країнами у Східній Європі та Балто-Чорноморському регіоні (Туреччина тощо).

Основні споживачі взуттєвих полотен

Станом на перший квартал 2025 року ключовими виробниками взуття в Україні є компанії, що виготовляють тактичне та спеціальне взуття. Від початку повномасштабного вторгнення найбільші виробники, такі як «Група ТАЛАН» та ТОВ «АНВА», регулярно звітують про стрімке збільшення виторгу.

Основними регіонами, де розміщуються потужності виробників взуття, є Київська, Черкаська, Житомирська, Одеська, Львівська, Волинська, Хмельницька та Сумська області.

Будівельний сектор

Обсяги будівельних робіт в країні є важливим індикатором економічної динаміки. Від стану галузі залежать обсяги споживання більшості будівельних матеріалів.

До повномасштабного вторгнення ринок будівництва в Україні у вартісному вираженні демонстрував постійне зростання. У 2022 році він впав на 62%, у 2023 році – завдяки відбудові обєктів цивільної інфраструктури відновився, показавши зростання майже на третину, у 2024 р. – зріс у доларовому вираженні на 21%.

Обсяги будівельного ринку характеризують загальний стан економіки. За даними Євростату, обсяги будівництва в Європі становлять близько 5,5% від ВВП країни. До повномасштабного вторгнення будівельний ринок дорівнював близько 5% українського ВВП, що ставило Україну в один ряд з країнами Європейського Союзу з найменшими показниками. Зважаючи на падіння сукупного попиту в період війни, що чи не найбільше позначилось саме на будівельному ринку, його ємність зменшилась до 2,2 % ВВП у 2022 році та «відскочила» до 2,5% за підсумками 2023-го, показавши 3% зростання у 2024 році.

У 2023-2024 роках місцеві органи влади, представлені комунальними підприємствами та регіональними Службами відновлення та розвитку інфраструктури, зробили найбільші державні замовлення провідній п’ятірці підрядників, що спеціалізуються на будівництві інфраструктурних об’єктів. Це ТОВ «ГРУПА КОМПАНІЙ «АВТОСТРАДА», ТОВ «АВТОМАГІСТРАЛЬ-ПІВДЕНЬ», ТОВ «ОНУР КОНСТРУКЦІОН ІНТЕРНЕШНЛ», ТОВ «РОСТДОРСТРОЙ», ТОВ «ШЛЯХОВИК-Т».

Дорожнє будівництво

Стан ринку

За даними Державної служби статистики України, обсяги будівництва дорожньої інфраструктури (дороги, мости, залізниця) становили в 2023 році до 30% від показників 2021 року в доларовому вираженні.

За даними державних тендерних закупівель, в 2024 році основними регіонами дорожнього будівництва були такі області: Львівська, Київська, Одеська, Вінницька та м. Київ.

Основі споживачі

Доходи та частка ринку інженерних споруд (основними з яких є автомобільні дороги та мости) залежать від виділених урядом коштів на дорожнє будівництво (за рахунок державного чи місцевих бюджетів). Як правило, дорожні фірми здійснюють будівельні роботи у декількох областях. Конкуренція між компаніями в регіонах скоріше має характер олігополії. Зрештою доходи гравців ринку залежать переважно від насиченості регіону кількістю замовлень на будівельні підряди та виділених бюджетів на ремонт або будівництво доріг/мостів.

Військовий напрям

До повномасштабного вторгнення державні замовлення на будівництво будівель та споруд військового призначення було повністю відсутнє. Фактор війни змінив ситуацію докорінним чином – з 2023 року кількість тендерів збільшилась з 58 до 545 (+840%).

Інформація про тип будівництва, вартість контрактів та переможців не оприлюднюється. У 2024 році уряд виділив понад 28 млрд грн на будівництво фортифікаційних споруд. 30% коштів виділено на Харківську область, 13% на Сумську; по 11% на Волинську та Одеську, по 9% на Запорізьку та Херсонську, а решту коштів на Донецьку та Київську.

Враховуючи існуючі військово-політичні тенденції, можна очікувати, що обсяги використання геотекстилю зростуть, особливо з огляду облаштування різних видів фортифікаційних споруд.

До 2024 року обсяги закупівель виробів з нетканих матеріалів суттєво переважали закупівлі нетканих матеріалів. Однак вже в 2024 році замовлення на неткані матеріали перевищили в більш ніж удвічі показники закупівель виробів з нетканих матеріалів. Майже 38 млн грн (77%) з 49,6 млн грн закупівель в 2024 році становив геотекстиль.

Державні закупівлі Сектором сил та оборони є непублічними. Публікується тільки кількість тендерних закупівель. В 2022 році інформація про військові закупівлі повністю відсутня.

Розподіл географічної структури державних закупівель проведено за даними юридичних адрес організаторів тендерних закупівель в 2020-2024 роках.

Під час дії воєнного стану інформація про державні закупівлі військовими частинами відсутня.

Основним регіоном за обсягами державних закупівель традиційно виступає столиця, що пов’язано з юридичною реєстрацією основних державних компаній-організаторів саме в Києві. Такі найбільші суб’єкти, як ТОВ «ОПЕРАТОР ГАЗОТРАНСПОРТНОЇ СИСТЕМИ УКРАЇНИ», АТ «УКРТРАНСГАЗ», АТ «УКРГАЗВИДОБУВАННЯ», мають саме столичну реєстрацію.

За даними системи Prozorro, державні закупівлі нетканих матеріалів, особливо геосинтетиків для дорожнього будівництва, відсутні. Це пов’язано з «пакетним» характером такого типу замовлень на дорожні роботи, що не розкриває складові дорожнього будівництва. Державні підрядники самостійно закуповують необхідні будівельні матеріали, в тому числі геосинтетики, що не відображаються в електронній системі публічних закупівель Prozorro.

Упродовж останніх 5 років публічні закупівлі нетканих матеріалів організовували понад 1000 організацій. ТОП-20 найбільших організаторів замовили понад 70% від загального обсягу закупівель з 2020 по 2024 рік. Список організаторів суттєво відрізняється у різні роки досліджуваного періоду, що демонструє несистемність у державних закупівлях.

У часовому відтинку 2020-2024 років переможцями державних закупівель були понад 1183 підприємств, при цьому 20 найбільших фірм забезпечили 67% публічних замовлень. До прикладу, ТОВ «ГЕОПРОЕКТ 21» поставляє продукцію Військовій частині та КП «ЛЬВІВВОДОКАНАЛ», ТОВ «МІЗОЛ» – АТ «УКТРАНСГАЗ» та іншим газовим компаніям України.

Регіональний аналіз

Найбільш диверсифіковане виробництво розташоване в Рівненській та Київській областях, оскільки в цих регіонах розміщуються виробники (ТОВ «НЕТКАНКА», ТОВ «К.ТЕКС»), що виробляють весь асортимент нетканих матеріалів. Центральні та південні регіони спеціалізуються на виробництві агротекстильних (Одеська, Дніпропетровська) та меблевих полотен (Дніпропетровська), оскільки саме в цих регіонах більшою мірою зосереджені найбільші виробники м’яких меблів та споживачі агрополотен. Виробництво взуттєвих полотен зосереджене в Рівненській та Київській областях.

Серед всіх видів нетканих матеріалів, агротекстильні полотна мають найбільш рівномірну географію споживання, що пов’язано зі схожими обсягами засіяних земель на території України.

Високі показники використання геосинтетичних матеріалів в Донецькій, Харківській, Запорізькій областях пояснюються використанням матеріалів для фортифікаційних споруд.

Концентрація споживання меблевих полотен у Дніпропетровській, Львівській, Київській областях пов’язана з розташуванням в цих регіонів найбільших виробників матраців та м’яких меблів: ТОВ «ЕММ ЮКРЕЙН»; ТЗОВ «БУСОЛ»; ТОВ «МАТРОЛЮКС»; ТОВ «ГРУПА ВЕНЕТО» тощо. Також виробництво м’яких меблів характеризується великою часткою малих виробників та тіньового виробництва, що більшою мірою рівномірно зосереджене по всій території країни.

Споживання взуттєвих полотен зосереджене в на Київщині, оскільки тут розміщуються виробничі потужності найбільшого виробника ТАЛАН.

Фільтрувальні полотна використовуються в більшості регіонів України доволі рівномірно. Високі показники Київщини пов’язані з закупівлями головними офісами компаній, оскільки суттєва частка продажів припадає на ДП "ЕНЕРГОАТОМ", що розміщується в Києві.

Висновки по географії споживання:

Географічний розподіл споживання нетканих матеріалів пов’язаний з місцем розташування основних підприємств, що використовують неткані матеріали для виготовлення власної готової продукції. Кількість покупців нетканих матеріалів та обсягу закупівель є малими, що пов’язано з низькими показниками промислового виробництва в Україні. Відповідно Україна має невелику кількість підприємств-споживачів, що формує регіональну концентрацію споживання. Так, основними регіонами споживання є Дніпропетровська, Київська, Львівська, Одеська та Харківська області, де розміщені найбільші промислові підприємства. Також ці регіони характеризуються найвищими соціально-економічними показниками (чисельність населення, рівень доходів та видатків тощо).

Таким чином, основним фактором впливу на регіональні відмінності у попиті є економічний стан регіону та його виробничий потенціал в виготовленні кінцевої продукції (де неткані матеріали виступають однією з видів сировини), що пов’язано з дуже низькими обсягами виробництва, в порівнянні з сусідніми країнами. Основні клієнти мають налагоджені канали продажів з виробниками нетканих матеріалів, що співпрацюють роками між собою.

Рекомендації щодо розширення впливу:

З урахуванням загальної площі України та всього декількох десятків найбільших споживачів, фактор близького розташування виробника нетканих матеріалів та споживача взагалі не є ключовим. Майже всі виробники кінцевої продукції з нетканих матеріалів звикли купувати іншу продукцію (сировину) по всіх регіонах України та навіть імпортувати (тканини для меблів та одягу тощо), тому фактор близького територіального розміщення є неважливим.

Основною рекомендацією щодо завоювання більшої частки на обмеженому ринку України є витіснення конкурентів, що постачають продукцію найбільшим споживачам. Ключовими конкурентними перевагами у такому випадку може стати нижча цінова пропозиція, краща якість продукції або міжособистісні зв’язки.

Цінова стратегія та канали збуту

З метою завоювання більшої частки ринку, компанії пропонують продукцію різного цінового діапазону, що переважно пов’язано з пропозицією нетканих матеріалів різної щільності. Однак при цьому призначення та властивості продукції відрізняються.

Українські виробники експортують продукцію на замовлення місцевих дистриб’юторів або компаній споживачів (наприклад агрокомпаній).

Ключовими аспектами задоволеності українських споживачів слугують якість продукції; доступність (коротке логістичне плече), цінова пропозиція, асортимент та індивідуальні замовлення.

Уся продукція (відповідно до свого сегмента) має схожі споживчі властивості та характеристики. Вони практично однаково виконують свої функції та задовольняють потреби споживачів.

Відгуки та реакції на публікації в соціальних мережах спостерігаються також здебільшого позитивні. Споживачі переважно відзначають достатню якість матеріалу, рівень обслуговування та внутрішню роботу компаній.

Середня оцінка діяльності компаній за відгуками їх клієнтів коливається в межах 3,5-4,8 балів з 5, що є високим показником. Найкращі відгуки по роботі отримали компанії «МІЗОЛ», «НЕТКАНКА», «К.ТЕКС».

Цільова аудиторія серед найбільш важливих параметрів оцінки компаній виділяє кваліфікацію та рівень обслуговування персоналу, вчасність постачання, однорідність продукції та довіру у взаємних партнерських відносинах.

Таким чином більшість користувачів задоволені досліджуваною продукцією. Опосередкованим свідченням задоволеності споживачів українською продукцією є показники імпорту, що склали близько 6,6 млн доларів (без урахування взуттєвих полотен), і становлять менше 16% від загальної ємності ринку. Враховуючи структуру імпорту нетканих матеріалів в 2023-2024 роках, слід констатувати, що найбільш незадоволеним сегментом українського ринку залишаються взуттєві полотна.

5. Висновки

Обсяги споживання нетканих матеріалів обумовлені масштабами випуску продукції у ключових галузях економіки, де використовуються такі складові. У період активних бойових дій майже всі виробничі сфери зазнали скорочення обсягів випуску, вирощування або будівництва. Найбільше зростання було відзначено у сфері виготовлення одягу та взуття, що пов’язано зі збільшенням виробництва для потреб Сектору безпеки та оборони. Реальний сукупний обсяг промислового виробництва в 2024 році відновився до 75-80% від свого довоєнного рівня.

До повномасштабного вторгнення ринок нетканих матеріалів зростав з середнім річним темпом 5-9%. У 2022 році обсяги виготовлення нетканих матеріалів скоротилися майже на третину в натуральному вимірі. У 2023 році ринок поступово почав відновлюватися, зрісши майже на чверть, що в основному пояснюється збільшенням випуску взуття та інших товарів у провідних галузях-споживачах.

Меблеві, агротекстильні, геосинтетичні та взуттєві полотна є найбільш затребуваною продукцією на ринку України. Станом на 2023-2024 роки частка вироблених в Україні нетканих матеріалів складала понад 75%. Основними категоріями імпорту стали фільтрувальні та технічні полотна, що становлять найменшу частку ринку. Ключовий імпортер ввозить геосинтетичні та технічні неткані полотна. Експорт нетканих матеріалів з України майже повністю відсутній. У період 2021-2024 років було вивезено продукції на 3,3 млн доларів (близько 3% виробництва), причому основна частка експорту припала на 2021 рік.

Ринок нетканих матеріалів в Україні характеризується високою конкуренцією: на ньому працює до 10 виробників, що створюють високу щільність, змагаючись за обсяги збуту в умовах значних коливань попиту при визначеному колі замовників.

Усі сегменти нетканих матеріалів в Україні є повністю задоволеними. Українські виробники виготовляють доволі широкий асортимент продукції в усіх нішах.

У доларовому вираженні ціни на досліджувану продукцію протягом 2021-2024 років демонструють відносну стабільність з незначними коливаннями в межах 10-15%. Зміна в гривневому вираженні обумовлена чинниками інфляції та девальвації, внаслідок чого ціни в середньому зросли на 50-100%. Очікується, що за умов продовження поточної геополітичної ситуації в світі, ціни на неткані матеріали у твердих валютах залишатимуться стабільними або зростатимуть на рівні інфляції. Ціни в гривні залежатимуть від майбутньої економічної ситуації в Україні.

Маркетингова діяльність компаній у соціальних мережах практично відсутня, що пов’язано з роботою в В2В сегменті та невеликою кількістю потенційних споживачів у вигляді українських підприємств. Представники роздрібного ринку найактивніше ведуть свою діяльність у соціальних мережах.

Обсяги державних закупівель нетканих матеріалів становили 136 млн грн за останні 5 років. Державні закупівлі Сектором сил та оборони є непублічними, проте їх кількість в 2024 році зросла до 37 одиниць, в той час як в 2023 р. становила всього 4 тендери.

Проблеми українського ринку нетканих матеріалів зумовлені низьким рівнем використання досліджуваної продукції ключовими галузями-споживачами. Обсяги промислового виробництва в Україні залишаються суттєво низькими, порівнюючи із сусідніми країнами.

Подальше майбутнє українського ринку нетканих матеріалів залежатиме від обсягів виробництва ключових секторів споживання. За прогнозом Світового Банку, НБУ, Мінфіну та інших організацій, в 2025-2026 роках реальне зростання обсягів випуску продукції становитиме 3-5% щорічно за умов базово-оптимістичного сценарію. Окремим поштовхом до кратного зростання геосинтетичних матеріалів в Україні є збільшення державних видатків на дорожньо-транспортну інфраструктуру. Також такі будівельні роботи можуть повністю або частково фінансуватись за кошти міжнародних партнерів як за цілеспрямованими проєктами, так і загально при відбудові інфраструктури. Крім того, відносно перспективним напрямком може бути збільшення будівельних робіт «водної інфраструктури» / гідротехнічного будівництва (озера / ГЕС тощо). Однак цей вид будівельних робіт характеризується низькими обсягами. В 2023 році вартість будівельних робіт каналів, озер та інших водних споруд становила 17 млн доларів, а в першу половину 2024 року – всього 3,6 млн доларів. Можна очікувати, що таке будівництво зростатиме в період повоєнного відновлення, однак у найближчій перспективі на 2025 рік визначити потенційні обсяги замовлень представляється досить складним.

Споживання взуттєвих та швейних полотен здебільшого залежатиме від воєнного фактору, оскільки виробники цього профілю нині є основними споживачами цієї продукції. За умов припинення активних бойових дій та зменшення чисельності Сектору сил безпеки та оборони попит на досліджувану продукцію зменшиться через слаборозвинену легку промисловість. Однак існують очікування, що по мірі економічного відновлення інші сегменти нетканих матеріалів матимуть перспективи до зростання.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]