1. Тенденції ринку

Український ринок пакування є одним з найбільших і перспективних секторів економіки. Він динамічно розвивається, що обумовлено зростанням виробництва товарів народного споживання, розвитком торгівлі та логістики, а також підвищенням вимог до якості та безпеки упаковки.

Фактори впливу на ринок та аналіз їхнього прояву

- Зростання функціональності упаковки. Упаковка повинна мати привабливий дизайн, вирізняти товар з-поміж інших, вказувати на виробника, максимально захищати товар, зберігати його якість, мати інформаційне наповнення.

- Підвищена увага щодо екологічності упаковки. В цьому випадку виграє картонна упаковка, яка простіше утилізується, ніж полімерна. На сегмент пластикової упаковки теж чиниться вплив, адже така упаковка стає багаторазовою. Також існує тренд відмови від пакування (наприклад, купувати овочі без тари або в багаторазовій тарі), який в певній мірі стимулює чинне українське законодавство.

- Удосконалення дизайну упаковки. Використання різноманітних технік друку, матеріалів та способів подачі інформації для того, щоб привернути увагу споживача.

- Сировина. Різні сегменти упаковки по-різному забезпечені сировиною для виготовлення упаковки.

Глобальні фактори, що впливатимуть на ринок пакувальних матеріалів:

Збільшення інтересу споживачів до безпечної та зручної упаковки стимулює інновації в пакувальних матеріалах. Матеріали, які подовжують термін придатності продуктів, забезпечують захист від небажаних втручань та пропонують легкі рішення для відкриття та закриття, отримують великий попит.

Запит на екологічні пакувальні матеріали росте, оскільки споживачі та регулюючі органи все більше звертають увагу на вплив пакувальних матеріалів на навколишнє середовище. Це призводить до збільшення попиту на стійкі та екологічно чисті пакувальні рішення задля зменшення відходів упаковки.

Кризи на ринку (пандемія Covid, повномасштабне вторгнення РФ)

Пандемія COVID-19 мала значний вплив на ринок пакувальних матеріалів. З одного боку в деяких галузях було зафіксоване значне зменшення виробництва та попиту на продукцію, були порушені ланцюги поставок через обмеження міжнародних перевезень. Проте помітно збільшився попит на пакування в харчовій промисловості включаючи контейнери для виносу та одноразову упаковку. Основними причинами були закриття ресторанів або обмеження їхньої роботи та збільшена увага споживачів до питань безпеки та гігієни.

Спостерігалося зростання ринку товарів для здоровя, таких як вітаміни, харчові добавки та засоби індивідуального захисту (ЗІЗ). Це призвело до збільшення попиту на пакувальні матеріали в цих галузях. Деякі компанії впровадили адаптивні рішення для упаковки, такі як пломби для захисту від несанкціонованого доступу на кришках, що закриваються, щоб відповісти на потреби споживачів і змінити їхню поведінку.

Проблеми українського ринку упаковки:

- Залежність від імпорту сировини, більшою мірою – пластику.

- Залежність від розвитку галузей-споживачів.

- Недостатнє державне регулювання питання утилізації відходів, в тому числі – використаної упаковки.

- Зростання вимог споживача, необхідність у постійному відстежуванні трендів і вдосконаленні продукції.

Технології що сприятимуть розвитку ринку

Збільшується застосування "розумної упаковки" з функціями, такими як QR-коди, звязок NFC та RFID-мітки для відстеження продуктів.

Інтернет упаковки (IoP) – це не просто технологічна тенденція, а важливий етап у розвитку упаковки, що передбачає підключення пакетів та продуктів до Інтернету. Це створює можливість для взаємодії між упаковкою та продуктом, а також між упаковкою та споживачем. Кожен пакет отримує унікальний ідентифікатор, такий як QR-код, який можна сканувати на різних етапах його подорожі. Це не лише забезпечує більшу прозорість та підзвітність, але й дозволяє більш ефективно реагувати в разі виникнення проблем з продуктом. Зібрані дані від IoP можуть також використовуватися для покращення прогнозування та управління запасами.

Цифровий друк –тенденція, яка, як очікується, сильно вплине на пакувальну індустрію в найближчі роки. Ця технологія дозволяє створювати короткі тиражі індивідуальної упаковки, що може бути перевагою для малого бізнесу та стартапів. Цифровий друк також забезпечує швидкий час виконання та може використовуватися для друку на різних матеріалах, включаючи картон, пластик і метал.

3D-друк – один із перспективних трендів в упаковці. Ця технологія дозволяє компаніям створювати індивідуальну упаковку, адаптовану до конкретних потреб свого продукту. 3D-друк також пропонує певний ступінь гнучкості, з яким не можуть зрівнятися традиційні методи пакування. Наприклад, його можна використовувати для створення упаковки з незвичайним дизайном або формами. Крім того, 3D-друк зазвичай набагато швидший і дешевший, ніж традиційні методи, такі як лиття під тиском.

2. Ємність ринку

Пандемія COVID-19 та початок повномасштабної війни у 2022 році мали значний та неоднозначний вплив на ринок пакувальних матеріалів. З одного боку в деяких галузях було зафіксоване значне зменшення виробництва та попиту на продукцію, були порушені ланцюги поставок через обмеження міжнародних перевезень.

Найбільше підприємств припинили роботу в галузях скляної тари та виробництва картону і паперу.

Таблиця 1

Ємність ринку пакувальної продукції за сегментами в грошовому виражені, млн. доларів

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Картонно-паперове пакування |

||||||

|

Ємність ринку |

842,91 |

1 055,89 |

611,29 |

651,15 |

676,95 |

301,09 |

|

Приріст, % |

25,3% |

-42,1% |

6,5% |

4,0% |

-55,5% |

|

|

Пластикова тара |

||||||

|

Ємність ринку |

550,16 |

382,43 |

465,69 |

415,15 |

362,28 |

|

|

Приріст, % |

-30,5% |

21,8% |

-10,9% |

-12,7% |

||

|

Скляна тара |

||||||

|

Ємність ринку |

179,90 |

80,79 |

221,84 |

253,29 |

235,05 |

143,75 |

|

Приріст, % |

|

-55,1% |

174,6% |

14,2% |

-7,2% |

-38,8% |

|

Металева тара |

||||||

|

Ємність ринку |

492,74 |

493,62 |

192,17 |

165,86 |

206,26 |

113,76 |

|

Приріст, % |

|

0,2% |

-61,1% |

-13,7% |

24,4% |

-44,8% |

|

Полімерна упаковка |

||||||

|

Ємність ринку |

75,20 |

74,40 |

44,07 |

30,59 |

44,86 |

68,47 |

|

Приріст, % |

|

-1,1% |

-40,8% |

-30,6% |

46,7% |

52,6% |

Джерело: оцінка Pro-Consulting

3. Виробництво пакувальної продукції

У всіх розглянутих товарних групах спостерігається значне зниження виробництва у 2022 році. До початку повномасштабного військового вторгнення 24 лютого 2022 року, європейські аналітичні компанії розглядали український ринок упаковки як стабільно зростаючий. Проте війна значно вплинула на ланцюжки поставок, транспортні можливості та енергетичну безпеку. Підприємства, розташовані поблизу лінії фронту зазнали безпосереднього впливу бойових дій, наприклад «Рубіжанський картонно-тарний комбінат» та «Дунапак Таврія» опинились під окупацією. В лютому та березні 2022 р. була зупинена робота 9 картонно-паперових комбінатів: "ПапірМал". ПТК "Гофропак", "Харківський комбінат гофрокартону", "АСС-Гофропак", "Востпак", "Дунапак Таврія", "Мена Пак", "Гермес-Т" та Рубіжанський картонно-тарний комбінат. Більшість з цих підприємств відновили діяльність після деокупації півночі України.

Значна частина заводів, які виготовляють скляну тару для споживчих продуктів, вимушено припинила діяльність. Так, припинив свою роботу один із найбільших виробників скляної тари не тільки в Україні, але й в Європі – ПрАТ «Ветропак Гостомельський склозавод» (входить до групи Vetropak).

Найбільше зниження обсягів виробленої продукції у 2022 році було зафіксовано у галузі виробництва пластикових та металевих тар – зниження на 51% у порівнянні з 2021 роком та у поліетиленовій упаковці – спад на 49%. Виробництво картону й паперу та бутлів (пляшок, флаконів) впало на 44% у порівнянні з 2021 роком, в той час як гофрокартону – на 43%, пробок корончастих й заглушок – на 38% та скляної тари – на 31%.

4. Зовнішня торгівля

Основною тенденцією в імпорті пакувальної продукції до України є припинення співпраці з країнами агресорами: Росією та Білоруссю, за рахунок цього в 2022 р. по більшості сегментів відбувся перерозподіл лідерів ринку. У 2022 році імпорт полімерної упаковки збільшився на 118% у порівнянні з 2021 роком, металевої тари – на 82,9%, пластикової тари – 69,5%, скляної тари – на 23%. Проте, імпорт картонно-паперового пакування, навпаки – зменшився на 32%.

Основними компаніями-імпортерами є виробники споживчої продукції, які імпортують пакування для потреб власного бізнесу, а не для подальшої реалізації, виключення – ТОВ Елопак-Фастів

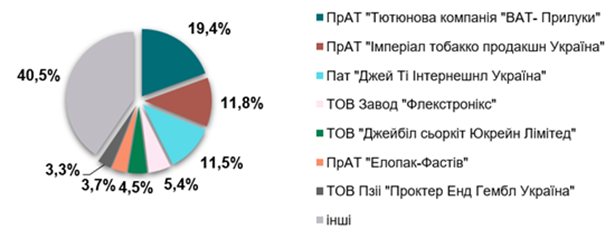

Діаграма 1

Основні імпортери картонно-паперової пакувальної продукції, в 2023 р. в грошовому виражені, млн. доларів, %

Джерело: оцінка Pro-Consulting

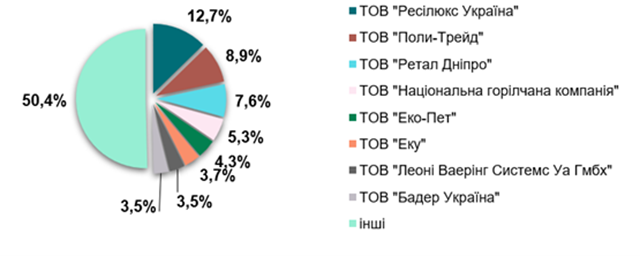

Імпортерами тари з пластмас виступають різні компанії, в тому числі і виробники тари.

Діаграма 2

Основні імпортери пластикової тари, в 2023 р. в грошовому виражені, млн. доларів, %

Джерело: оцінка Pro-Consulting

Експорт пакувальної продукції з України відчув значний вплив пандемії та повномасштабного вторгнення Росії. По окремих групах (полімерної упаковки та скляної тари) значне зростання спостерігалось в 2020 р. та могло бути пов’язане зі збільшенням попиту на послуги доставки для полімерних пакувань та з окремими великими контрактами в сегменті скляної тари. У 2022 році спостерігалось падіння обсягів експорту по кожній з досліджуваних товарних груп.

У порівнянні з 2021 роком, у 2022 році обсяги експорту металевої тари знизились на 56,1%, полімерної упаковки та пластикової тари – на 48%, картонно-паперового пакування – на 44%, а скляної тари на 30,8%.

Основними покупцями картонно-паперової упаковки українського виробництва виступають країни ЄС. Стабільним лідером залишається Польща. В сегменті пластикової тари до початку повномасштабного вторгнення основними партнерами України були покупці з Росії та Білорусі. Навіть в 2022 році за рахунок поставок в перші 2 місяці Росія та Білорусь разом мали частку у 15% українського експорту. У 2023 році, найбільшу частку в структурі експорту з України, становила Польща (19%).

5. Споживчі уподобання

У рамках дослідження ринку пакувальних матеріалів з метою визначення споживчих переваг, компанія Pro-Consulting провела у 2023 р. опитування 1000 респондентів у розрізі купівлі досліджуваних продуктів з використанням пакування за такими сегментами:

- Легка промисловість (одяг і взуття) - 300 осіб

- Продукти харчування - 200 осіб

- Косметика та побутова хімія - 200 осіб

- Іграшки - 100 осіб

- Меблі та товари для дому - 100 осіб

- Декор - 100 осіб.

За результатами опитування з усіх видів пакування респонденти надають перевагу картону та паперу (за умовами опитування, можна було обрати декілька варіантів відповіді).

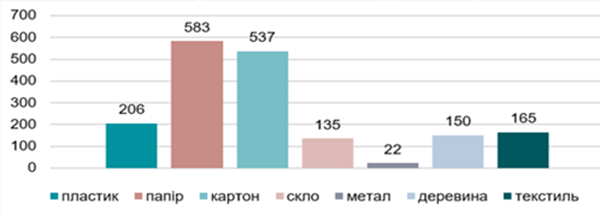

Діаграма 3

Уподобання респондентів за матеріалом пакування

Джерело: оцінка Pro-Consulting

Переважна більшість опитаних надають перевагу захисному пакуванню (83,3%), проте приділяють увагу також його екологічності (також 83,3%). Також важливою є вичерпна інформація про товар, доступна на пакуванні (79,8%). Візуальні якості пакування не відіграють вирішальної ролі у вподобаннях споживачів.

6. Висновки

Розвиток економіки України в значній мірі залежить від подальшого розвитку воєнних подій. Протягом наступних пяти років передбачається, що завершення війни призведе до відновлення територій, збільшення інвестицій у розвиток країни, і вже через два роки економіка зможе виходити на довоєнний рівень. Окремий вплив на ринок України матимуть законодавчі ініціативи стосовно обмеження виростання пластикової тари, розширеної відповідальності виробника та гармонізації законодавства з вимогами ЄС.

За оцінками експертів Smithers Information, обсяг світового ринку упаковки становить приблизно 1,015 мільярда доларів. Орієнтовні річні темпи зростання протягом 2023–2026 років для сегментів пакувальних матеріалів: картон: 5%, пластик: 4%, метал: 3% і скло 2%.

Наявна тенденція до збільшення зацікавленості споживачів у безпеці та зручності упаковки, зокрема для харчових продуктів та товарів для дітей, є стимулом для інновацій у сфері пакувальних матеріалів. Зростає попит на екологічно чисті пакувальні матеріали, оскільки споживачі та регулюючі органи все більше звертають увагу впливу на навколишнє середовище.