Ключові тренди на ринку торгової нерухомості Києва

- У 2023 році інфляція помітно сповільнилася, а реальний ВВП продемонстрував позитивні ознаки зміцнення

- Споживчі настрої значно покращилися, оскільки споживачі стали більш оптимістичними щодо макроекономічних факторів

- Рівень відвідуваності торгових центрів у Києві перевищив довоєнні показники на кінець 2023 року

- Протягом 2023 року на ринок Києва не вийшло жодного нового торгового центру

- Загальний обсяг конкурентної пропозиції торгових центрів залишився стабільним на рівні близько 1,59 млн. кв.м (0% р/р)

- Середня вакантність на ринку продемонструвала тенденцію до зниження, досягнувши 15% (-2 п.п.)

- Орендні ставки на найкращі площі (100-200 кв.м) у найкращих локаціях дещо укріпились і досягли $40-$60/кв.м на місяць (+8% у середньому з поч. року)

Попит

У 2023 році ринок торгової нерухомості Києва продемонстрував стійкість до поточних викликів. Споживчий попит покращився, зростання індексу споживчих цін сповільнилося і склало 106,3 (-21,1 п.п.), а реальний ВВП зріс на 5%-5,5%, на відміну від різкого падіння попереднього року. Це, у поєднанні з активними витратами під час сезону зимових свят, що сприяло збільшенню покупок у категоріях товарів не першої необхідності, призвело до сповільнення падіння роздрібного товарообігу. У результаті, за даними Програми розвитку ООН в Україні, обсяг організованого роздрібного товарообігу зріс на 11,6% у річному вимірі, хоча і не досягнув показників 2021. Індекс самопочуття також сягнув позитивних 29,5 пунктів, що є найвищим показником з початку війни, згідно з даними UCSC.

Протягом останніх двох років ритейлери фокусувалися на зменшенні витрат та оптимізації своїх мереж. Незважаючи на обережність у відкритті нових магазинів у 2023 році, сильніші гравці скористалися вигідними умовами оренди та наявністю вільних площ у найбільш найкращих локаціях. Найбільш активними орендарями у 2023 році були сегменти FMCG, побутової електроніки та товарів для краси і здоров’я. Мережа FozzyGroupлідирувала серед продуктових ритейлерів з сімома новими відкриттями, а NovusUkraine та Sparвідкрили по два нових магазини. Eva, локальна мережа у сфері краси та здоров’я, відкрила шість нових локацій, в той час як Comfy, ритейлер в сегменті побутової електроніки відкрив пять нових магазинів. Крім того, за даними сервісу Promodo, ритейлери FMCG та побутової електроніки зазнали значного зростання продажів в сегменті e-commerce, де продукти харчування та напої лідирували за темпами зростання доходів (+65% у доларовому еквіваленті до 2021 року), а сегмент побутової електроніки став лідером за темпами відновлення доходів (+2% у доларовому еквіваленті до 2021 року). Ще одним помітним ритейлером стала компанія "Аврора", лідер у сегменті дискаунтерів товарів для дому, яка відкрила 77 магазинів у Києві протягом 2023 року.

Найбільші торгові центри, ТРЦ та ТРК в Україні та Києві

Варто відзначити, що частка українських брендів у складі орендарів професійних ТРЦ зростає завдяки підвищеній лояльності з боку локальних споживачів, чому посприяло тимчасове закриття міжнародних fashion-ритейлерів. Експансія брендів була особливо помітною в сегментах доступного одягу низького та середнього цінового діапазону. Наприклад, у ТРЦ Blockbuster Mall відкрилися магазини трьох українських брендів середнього цінового сегменту - MustHave, Arberта Всі.Свої, а також бренд нижньої білизни brabrabra. Крім того, DiaDia, український бренд середнього цінового сегменту, дебютував зі своїм першим магазином у центральній точці стріт-ритейлу в Києві. Орендодавці відповідно вітали орендарів, які змогли залучити до торгового центру споживачів з обмеженим бюджетом, навіть у часи складних економічних умов.

У 2023 році кількість нових брендів, що вийшли на ринок Києва, залишалася обмеженою, що відображає обережний підхід міжнародних ритейлерів до українського ринку. Найпомітнішими з них стали EA7 (італійський бренд товарів преміум класу), KitchenAid(американський бренд побутової електроніки) та HalfPrice(польський бренд одягу середнього цінового сегменту) в ТРЦ Respublika Park та DKNY (американський бренд одягу преміум класу) в ТРЦ Ocean Plaza. Крім того, шведський ритейлер H&M поступово відновив роботу своїх магазинів в Києві та Львові протягом 2023 року, що може стати прецедентом для інших тимчасово закритих брендів слідувати його прикладу. Провідні міжнародні ритейлери, такі як іспанська InditexGroup(Zara, Bershka, Stradivarius, Pull& Bear, MassimoDutti, Oysho, ZaraHome) та шведська IKEA, утримуються від розкриття точних дат відкриття своїх магазинів; однак очікується, що деякі з цих відкриттів можуть відбутися вже в 1П 2024.

Пропозиція

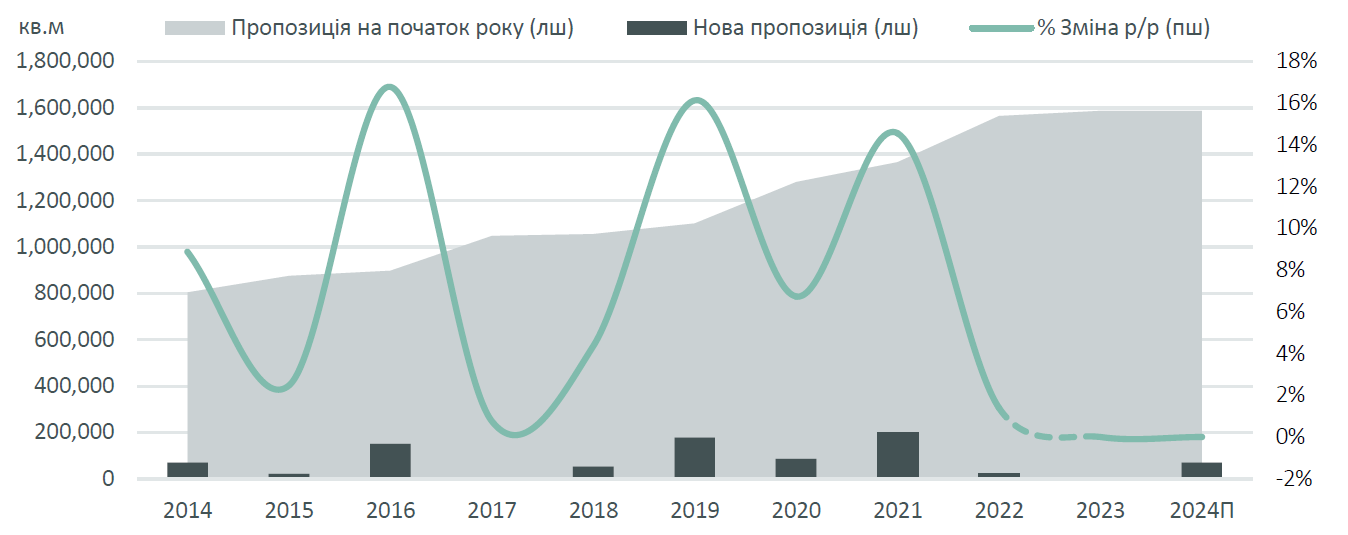

У 2023 році на ринок Києва не вийшло жодного нового торговельного центру. Відсутність девелопменту безпосередньо повязана з підвищеними ризиками безпеки, зростанням вартості будівництва та продовженням девелоперами термінів реалізації проєктів. Таким чином, загальний обсяг конкурентної пропозиції торгових центрів залишився незмінним на рівні 1,59 млн кв.м, а забезпеченість торгівельними площами на 1 000 мешканців столиці залишилися майже незмінною - 537 кв.м.

Загальна пропозиція на початок року та нова пропозиція у Києві, 2023-2024П

Джерело: CBRE Ukraine Research

Особливістю нинішньої кризи є те, що заявлені обсяги будівництва залишаються високими, навіть незважаючи на стан будівельних робіт, які зупинилися практично всюди. За нинішніх економічних умов, дефіциту боргового фінансування та обмеженої експансії міжнародних ритейлерів, подальші затримки із введенням в експлуатацію існуючих проєктів є цілком вірогідними. Оскільки близько 240 000 кв.м сучасних торгівельних площ перебувають на різних стадіях завершення будівництва, нові відкриття великих об’єктів слід чекати не раніше 2025-2026 років.

Вакантність та орендні ставки

Середній рівень вакантності на ринку Києва продемонстрував тенденцію до зниження, склавши 15% (-2 п.п.) на кінець року. Зниження вакантності було зумовлене насамперед відновленням попиту у великих регіональних торгових центрах (ТРЦ Blockbuster Mall і ТРЦ Respublika Park), де протягом року помітно зросла заповнюваність, що супроводжувалося відновленням відвідуваності, яка в деяких випадках навіть перевищила довоєнний рівень. У той же час, менші торгові центри районного формату, які зберігали стабільні показники після Covid 19, підтримують низький рівень вакантності і демонструють свою стійкість також під час війни.

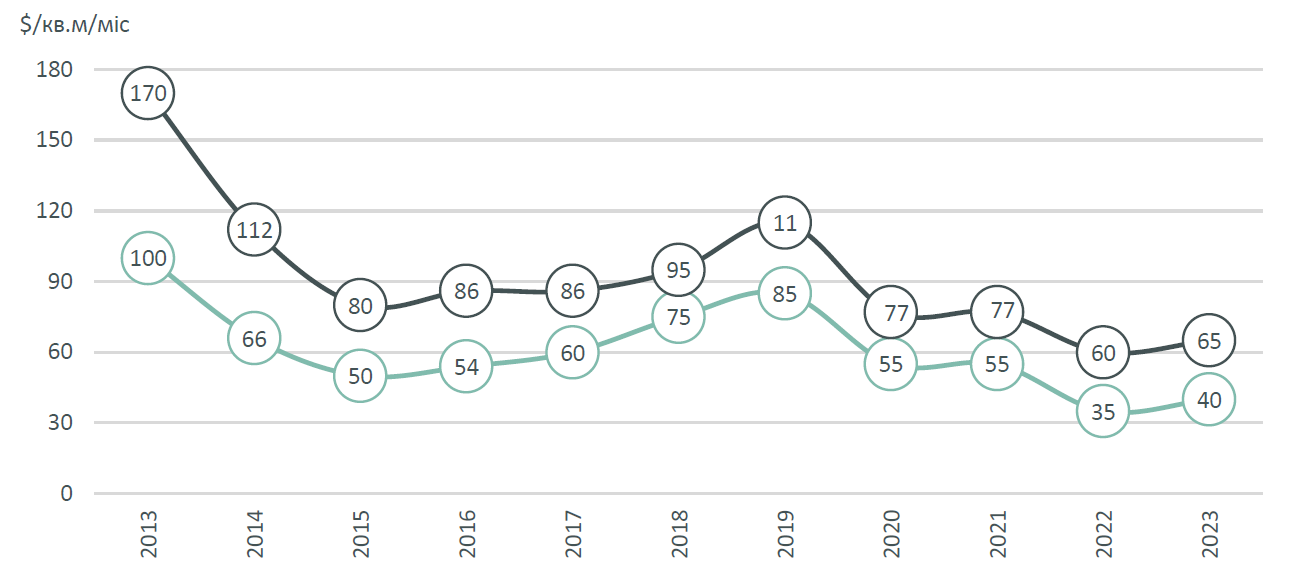

Орендні ставки на найкращі торгові приміщення в Києві

Джерело: CBRE Ukraine Research

Орендні ставки в торгових центрах укріпились, головним чином через зменшення орендних знижок і зниження гнучкості орендодавців. Власники все частіше повертаються до фіксованих орендних ставок, а ставки, що базуються лише на відсотку від товарообігу, зустрічаються все рідше. Як результат, орендні ставки на найкращі обєкти зросли на 8% до $40-$65/кв.м/міс (для типової торгової галереї площею 100-200 кв.м), тоді як орендні ставки на інші обєкти зросли в середньому на 10% і коливалися в межах $15-$33/кв.м на місяць.

Регіони

Через відносно нижчий рівень наявного доходу та купівельної спроможності в обласних центрах порівняно з Києвом, регіональні споживачі були більш вразливими до економічного спаду. Однак у західних регіонах спостерігалося стійке поліпшення споживчого попиту через масову внутрішню міграцію, спричинену реаліями воєнного стану. Незважаючи на загальну позитивну динаміку продажів в інших регіонах, міжнародні та національні гравці віддали перевагу збереженню своїх позицій у ключових західних областях після переоцінки моделі ризиків за останні два роки.

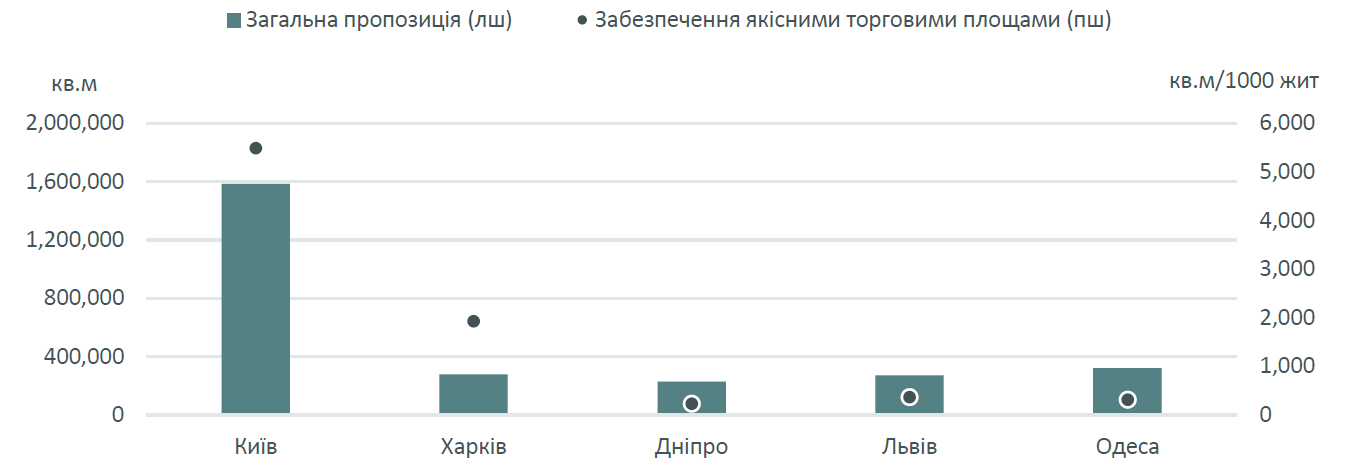

Забезпеченість якісними торговими площами та загальна пропозиція в найбільших містах України

Джерело: CBRE Ukraine Research

У 2023 році більшість нових магазинів було відкрито в західних і центральних регіонах України. Великі мережеві продуктові ритейлери (FozzyGroup, АТБ, VolWestRetail, "Таврія" та Сімі&Сімі23) продовжували активну експансію, зміцнюючи позиції у західних областях, таких як Львівська, Івано-Франківська та Волинська.

Ритейлери електроніки Comfyта Фокстроттакож активно відкривали нові магазини в Івано- Франківській та Львівській областях. Міжнародні ритейлери одягу активно розширювали свою присутність на більш центральних регіональних ринках: New Balanceвідкрив нові магазини в Тернополі та Чернігові, а LPP Groupвідкривала локації у Житомирі та Івано-Франківську.

Майбутня пропозиція ТРЦ в регіональних містах України, 2024

|

Назва обєкта |

GLA, кв.м |

Девелопер |

Місто |

|

Brigantina |

48000 |

Локальний девелопер |

Вінниця |

|

Proskuriv Plaza |

27000 |

Локальний девелопер |

Хмельницький |

|

Temp |

26500 |

Retail & Development Advisor |

Хмельницький |

|

Artel City Center (II черга) |

20000 |

Alef Estate |

Дніпро |

|

Akvarel |

20000 |

Akvarel |

Одеса |

Джерело: CBRE Ukraine Research

У 2023 році обсяг нової пропозиції торгових центрів у регіонах склав 51 000 кв.м, включаючи ТРЦ Merkury (GLA 26 000 кв.м) в Одесі та ТРЦ Veles II (GLA 25 000 кв.м) в Івано-Франківську. Крім того, близько 142 000 кв.м сучасних площ у пяти торгових центрах перебувають на стадії будівництва, завершення яких заплановане на 2024 рік, хоча і з можливими затримками з виходом на ринок. Однак посилення девелоперської активності в обласних центрах залежатиме від темпів відновлення попиту з боку орендарів, а ще більше - від доступності фінансування девелопменту, яке наразі є важкодоступним.

Прогноз

У 2024 році ми очікуємо на помірне відновлення попиту з боку ритейлерів завдяки позитивним споживчим настроям та прогнозованому зростанню номінальної заробітної плати. Хоча споживачі все ще дуже вибіркові у своїх покупках, ми очікуємо, що позитивні тенденції продажів збережуться протягом 2024 року. Ритейлери, швидше за все, зосередяться на більш успішних торгових центрах, що потенційно призведе до подальшого скорочення вакантних площ в найкращих обєктах. Очікується, що орендні ставки залишатимуться загалом стабільними або дещо зростуть в кращих об’єктах протягом 2024 року на фоні відсутності значних економічних коливань. Оскільки фундаментальні показники ринку продовжують поліпшуватися, інтерес міжнародних ритейлерів, які раніше планували вийти на український ринок до 2022 року, відновлюється. Однак до закінчення війни значний вихід на ринок є малоймовірним.

Через невизначеність щодо тривалості війни, раніше анонсовані масштабні проєкти в Києві навряд чи будуть реалізовані в найближчому майбутньому. У відповідь на виклики воєнного часу та зважаючи на хорошу забезпеченість торгівельними площами у великих містах України, очікується, що малі та середні формати у великих регіональних містах запропонують більш життєздатні можливості для девелопменту. Крім того, очікується, що посилення конкуренції за споживача і стримане відновлення споживчого попиту призведе до розмежування між сучасними та якісними і застарілими торговими центрами. Ця тенденція може підштовхнути власників до перегляду реконцепції існуючих ТРЦ, а ритейлери, як очікується, активізують свої зусилля у розробці більш широких омніканальних стратегій.