Світові мільярдери входять у 2026 рік із збереженим апетитом до ризику. Попри геополітичну напругу, фрагментоване глобальне зростання та інфляційний тиск у низці регіонів, найбагатші інвестори не переходять у defensive-режим.

Про це свідчать дані UBS Billionaire Survey 2025, які візуалізував Visual Capitalist.

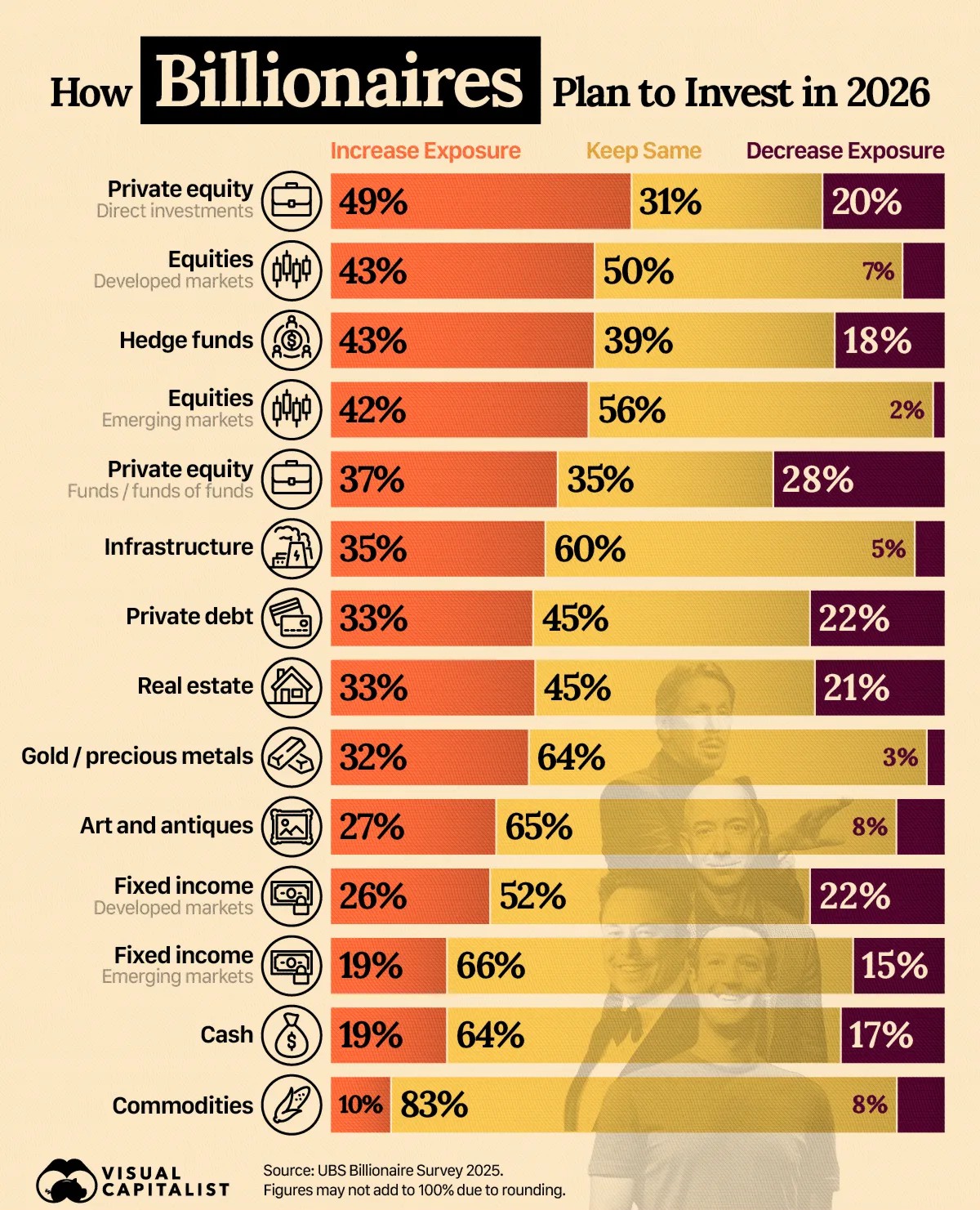

Головний висновок — у 2026 році мільярдери роблять ставку на приватні ринки та ризикові активи, тоді як захисні інструменти залишаються радше стабілізуючим елементом портфелів.

Private equity — головний напрям інвестування 2026 року

Прямі інвестиції у приватний капітал очолюють рейтинг найпопулярніших напрямів:

| Актив | Збільшити | Залишити | Зменшити |

|---|---|---|---|

| Private equity (direct) | 49% | 31% | 20% |

| Private equity (funds) | 37% | 35% | 28% |

Майже половина мільярдерів планує збільшити частку прямих інвестицій у бізнеси.

Це сигнал про:

-

фокус на контроль над активами;

-

бажання отримувати альфу через операційне управління;

-

ставку на довгострокову капіталізацію компаній.

Для українського ринку M&A це означає збереження глобального попиту на прямі угоди, особливо в секторах технологій, інфраструктури та виробництва.

Акції: впевненість у ринках зростання

Публічні ринки залишаються ключовим елементом портфелів:

| Актив | Збільшити | Залишити | Зменшити |

|---|---|---|---|

| Акції розвинених ринків | 43% | 50% | 7% |

| Акції ринків, що розвиваються | 42% | 56% | 2% |

Особливо показовим є лише 2% готових скорочувати частку emerging markets. Це свідчить про довгострокову віру у зростання країн, що розвиваються.

Хедж-фонди — інструмент навігації волатильності

43% мільярдерів планують збільшити експозицію в хедж-фонди.

Причини: гнучкість стратегій; можливість заробляти у flat або волатильних ринках; диверсифікація поза класичними equity-бета.

Хедж-фонди виступають інструментом тактичного управління ризиком, а не захисним активом.

Private debt: вигода з високих ставок

33% респондентів планують наростити вкладення у приватний борг.

Високі процентні ставки та жорсткіші банківські стандарти кредитування зробили private credit більш привабливим сегментом.

Це тренд, який може зберігатися і в 2026–2027 роках.

Інфраструктура, нерухомість і золото — стабільність без перегріву

| Актив | Збільшити | Залишити | Зменшити |

|---|---|---|---|

| Інфраструктура | 35% | 60% | 5% |

| Нерухомість | 33% | 45% | 21% |

| Золото | 32% | 64% | 3% |

Більшість мільярдерів планують зберігати поточну частку, а не активно нарощувати.

Це означає:

-

ці активи залишаються хеджем;

-

але вони не є драйвером зростання портфеля у 2026 році.

Cash і commodities: мінімальний інтерес до зростання

| Актив | Збільшити | Залишити | Зменшити |

|---|---|---|---|

| Cash | 19% | 64% | 17% |

| Commodities | 10% | 83% | 8% |

Лише 10% мільярдерів планують збільшити експозицію до сировини.

Гроші залишаються у портфелі як ліквідність, але не як ставка на ринок.

Що це означає для глобального капіталу

-

Ризик-он режим зберігається.

-

Приватні ринки — головний фокус.

-

Публічні акції — ядро портфелів.

-

Захисні активи — стабілізатор, але не драйвер.

Попри дискусії про перегрів AI, високу вартість капіталу та боргові ризики, мільярдери демонструють впевненість у довгостроковому зростанні.

Що це означає для України

Для українського інвестиційного ринку це сигнал:

-

глобальний капітал не тікає від ризику;

-

private equity залишатиметься активним;

-

інфраструктурні та виробничі активи можуть потрапити в глобальні портфелі;

-

emerging markets залишаються у фокусі.

Нагадаємо, світові венчурні інвестиції у IV кварталі 2025 року зросли до $138,1 млрд, що підтверджує збереження апетиту до ризику.