1. Тенденції ринку

Ринок дизайнерського жіночого одягу в Україні перебуває на етапі активної трансформації, зумовленої змінами в економічному, соціальному та культурному середовищі. Основні тренди останніх років демонструють зрушення у попиті, каналах збуту, естетичних запитах споживачів та позиціонуванні брендів.

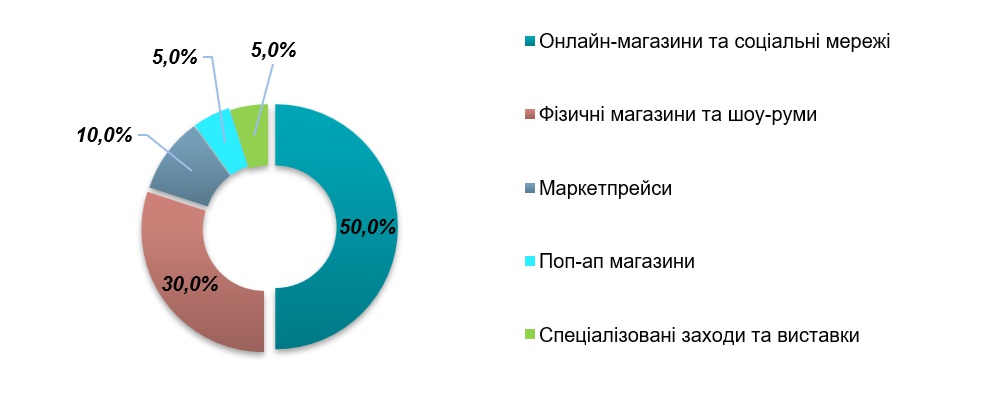

Одним із ключових драйверів змін стало зростання ролі онлайн-продажів. У 2023 році частка онлайн-каналів реалізації дизайнерського одягу перевищила 60%. Власні сайти брендів, маркетплейси (Kasta, Rozetka) та соціальні мережі (Instagram, TikTok) стали основними точками контакту зі споживачами. Таке зростання пов’язане не лише з пандемічними обмеженнями минулих років, але й з розвитком діджитал-інструментів, зростанням довіри до онлайн-замовлень і можливістю кастомізації. Онлайн-канали дозволяють брендам оперативно реагувати на зміни попиту, знижувати витрати та забезпечувати більшу гнучкість у комунікації з цільовою аудиторією.

Діаграма 1

Частка продажів по каналах збуту на ринку дизайнерського жіночого одягу невеликих локальних брендів в Україні

Джерело: оцінка Pro-Consulting

Другий важливий тренд — зростання попиту на унікальний, персоналізований одяг. Замовлення на індивідуальні вироби та кастомні дизайни зросли на 15% з 2021 року. Це свідчить про підвищену потребу споживачів в індивідуальності, самовираженні та відході від масовості. Високим попитом користуються обмежені колекції, капсульні лінійки, можливість обрати тканину або адаптувати фасон. Такі практики дозволяють брендам створювати лояльну спільноту навколо себе та відчутно підвищувати цінність продукту в очах клієнта.

На естетичному рівні фіксується популярність мінімалізму, спортивного стилю та oversize — саме ці напрямки зараз домінують на ринку. Вони відповідають запитам сучасних українок на комфорт, універсальність та функціональність. Такий зсув у стилістиці свідчить про зміну споживчих пріоритетів: жінки дедалі більше орієнтуються не лише на зовнішній вигляд, а й на практичність речей, які можна поєднувати у різних контекстах — від офісу до прогулянки.

Окремо варто виділити тренд на "доступну розкіш" (affordable luxury). Цей сегмент, який займає нішу між масмаркетом і люксовими брендами, динамічно зростає та орієнтований передусім на середній клас. Попит у цьому сегменті забезпечують бренди, що пропонують якісний, унікальний одяг за розумною ціною. Сучасні споживачі очікують не просто "речі", а стильні рішення з історією, концепцією, цінностями — і готові платити за це більше, ніж за продукцію масового ринку.

Значну увагу привертає розвиток екологічного та етичного виробництва. Стійка мода вже не є лише додатковою перевагою — для частини споживачів вона стала визначальним критерієм вибору. Все більше брендів впроваджують ресайклінг, використовують органічні тканини, обмежують надвиробництво, обирають локальне виробництво замість аутсорсингу. Це дає змогу поєднати цінності відповідального споживання з естетикою та сучасним дизайном.

Водночас українські бренди демонструють інтеграцію національних елементів у сучасний одяг, зберігаючи при цьому актуальність і міжнародну конкурентоспроможність. Традиційні орнаменти, символіка, силуети на новий лад активно використовуються в нових колекціях, посилюючи культурну ідентичність продукту та приваблюючи як внутрішню, так і закордонну аудиторію.

Останні роки також характеризуються активізацією молодих дизайнерів, які сміливо експериментують із текстурами, формами, технологіями (3D-друк, віртуальні примірки). Їхній підхід базується на комбінації креативності, технологій і свідомості — і саме такі гравці все частіше отримують визнання в Україні та за її межами.

Таким чином, український ринок дизайнерського жіночого одягу демонструє адаптивність, гнучкість і стратегічне переосмислення традиційних підходів. У центрі уваги — запити сучасних жінок, які цінують функціональність, естетику, етичність і можливість самовираження. Водночас тренди на онлайн-продажі, індивідуалізацію, сталість та інтернаціоналізацію вказують на зрілість ринку та його здатність розвиватися попри зовнішні виклики.

2. Виробництво продукції

Упродовж 2021–2023 років ринок жіночого одягу в Україні демонстрував поступове відновлення та зростання внутрішнього виробництва. Зокрема, темп приросту виробництва у 2022 році склав +13,1%, а у 2023 році – вже +48,2%, що свідчить про активізацію локальних виробників та, ймовірно, часткову заміну імпорту внутрішніми товарами.

У результаті таких змін ємність ринку, яка у 2021 році була негативною (-11,4), вже у 2022 році зросла до позитивного значення (+2,2), а у 2023 – до +8,3, що супроводжувалося зростанням темпу приросту на 271% після падіння на -120% у 2022 році.

Більшість українських брендів функціонують у форматі малого й середнього бізнесу, що забезпечує їм необхідну мобільність. Два основних підходи до організації виробництва — власні швейні цехи та співпраця з локальними партнерами — дозволяють зберігати контроль за якістю, знижувати витрати і швидко адаптуватися до змін у попиті. Така модель особливо ефективна в умовах воєнного часу, коли сталість і швидкість реакції на ринок стають критичними перевагами.

Українські бренди сьогодні виробляють одяг у різних масштабах — від мікроколекцій та лімітованих дропів до повноцінних сезонних лінійок. Серед найбільш поширених категорій — базовий повсякденний і офісний одяг, а також сукні, жакети, пальта, костюми, сорочки, штани та спідниці. Помітне розширення відбувається і в нішевих напрямках — плюс-сайз, вишиванки, корсети, одяг з етнічними мотивами чи ручною обробкою. Активна орієнтація на капсульні колекції дозволяє брендам швидко тестувати нові ідеї та підтримувати високий рівень зацікавлення з боку споживачів.

Значні зміни відбулися і в географії виробництва. Через воєнні дії частина брендів була змушена релокувати потужності. Так, бренди з Луганської області переїжджають до Дніпра, інші облаштовують виробництво у Вишневому, або магазини в Кропивницькому, а byMe, наприклад, розмістив шоуруми у Києві та Львові. Переміщення сприяли не лише збереженню виробничих процесів, а й запуску нових ініціатив, зокрема на базі хобі або родинного бізнесу. В умовах кризи це стало точкою росту для багатьох підприємців.

Попит з боку споживачів продовжує змінювати логіку виробництва. Все більше покупців очікують не лише якісного та красивого одягу, а й персоналізованого підходу, оперативного сервісу й емоційної комунікації. Це змушує бренди відходити від традиційної сезонності на користь дропової моделі, формувати постійно оновлюваний асортимент та активно залучати клієнтів через Instagram, програми лояльності й розіграші. Цифрові інструменти допомагають адаптуватися до коливань попиту, керувати виробничими процесами й ефективно тестувати нові продукти.

3. Зовнішня торгівля

Ринок дизайнерського жіночого одягу середнього цінового сегменту в Україні демонструє динамічний розвиток, попри виклики, пов’язані зі змінами в економічній ситуації та споживчих настроях. Імпорт таких товарів залишається важливою складовою задоволення попиту споживачів, особливо з огляду на обмеженість внутрішнього виробництва в цьому сегменті.

Найбільш виражені зміни зафіксовано в динаміці імпорту: у 2022 році він знизився на -44,1%, а у 2023 році – ще на -15,8%, що відображає падіння платоспроможного попиту, переорієнтацію на внутрішнє виробництво, а також складнощі з імпортними постачаннями.

Експорт у 2022 році зріс на +5,1%, однак у 2023 році скоротився на -27,4%, що може бути пов’язано як зі зниженням зовнішнього попиту, так і з ускладненням логістики через війну.

4. Споживання на ринку

Український ринок дизайнерського жіночого одягу характеризується значною різноманітністю споживацьких вподобань, що формуються під впливом економічних умов, соціокультурних змін та загальних світових трендів. Від преміум-брендів до масової моди – кожен сегмент орієнтується на певні групи споживачів із їхніми унікальними запитами та очікуваннями. Важливим аспектом успішності бренду є розуміння вподобань споживачів та формування точного портрету цільової аудиторії.

Таким чином, ринок демонструє високий рівень динаміки та трансформації споживчої поведінки. На тлі зростаючої популярності локальних брендів спостерігається поступовий зсув фокусу з винятково візуальної привабливості до глибших ціннісних орієнтирів: якості, сталості, автентичності та сервісу.

Демографічна структура споживачів

Основною групою споживачів є жінки віком 26–44 роки, які становлять понад 60% опитаних — це економічно активна аудиторія, яка формує попит на преміальний та середній сегмент. Молодь віком 20–25 років — ще 17% респондентів — відіграє дедалі помітнішу роль у просуванні трендів, популяризації брендів через соцмережі та створенні імпульсивного попиту. Водночас старші споживачі у віці 45+ формують менший відсоток, але мають високу купівельну спроможність, що важливо для брендів з індивідуальним пошиттям або високим середнім чеком.

Частота та канали придбання

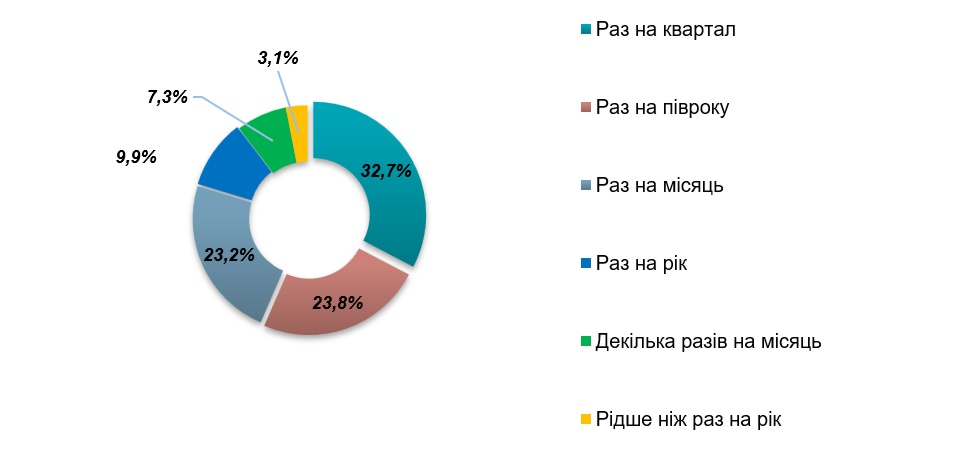

Поведінкові патерни свідчать про стабільну сезонність споживання. 32,7% споживачів купують дизайнерський одяг раз на квартал, ще 23,8% — раз на пів року, а 23,2% — щомісяця, що свідчить про наявність як лояльних клієнтів, так і сегменту, відкритого до експериментів

Діаграма 2

Аналіз частоти покупок покупцями та споживачами дизайнерського одягу в Україні

Джерело: оцінка Pro-Consulting

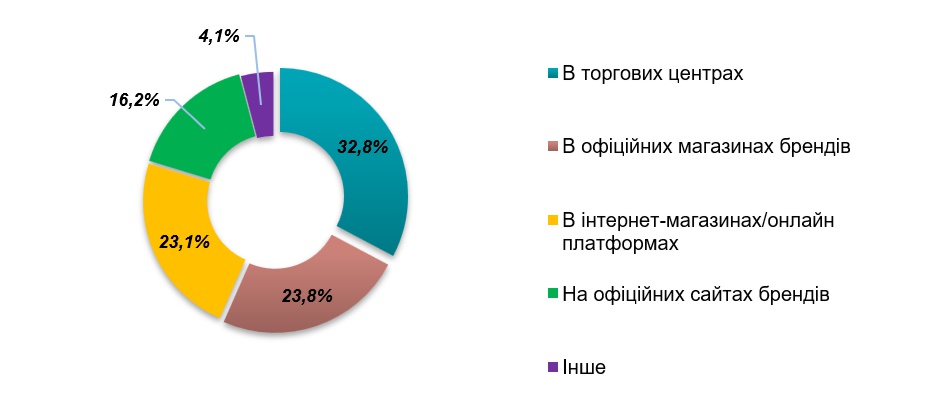

Канали придбання демонструють диверсифікацію: 32,8% споживачів віддають перевагу торговим центрам, де доступна фізична примірка, контакт із тканинами та миттєва покупка. Однак майже половина (близько 40%) уже купують онлайн — через офіційні сайти брендів (16,2%) та інтернет-магазини (23,1%), що засвідчує високий рівень цифрової довіри

Діаграма 3

Аналіз каналів придбання покупцями та споживачами дизайнерського одягу в Україні

Джерело: оцінка Pro-Consulting

Слід зазначити, що репутація бренду та його популярність мають менше значення для українських споживачів, ніж реальні характеристики продукту, що свідчить про зростаючу зрілість аудиторії та фокус на раціональному споживанні.

Географія попиту

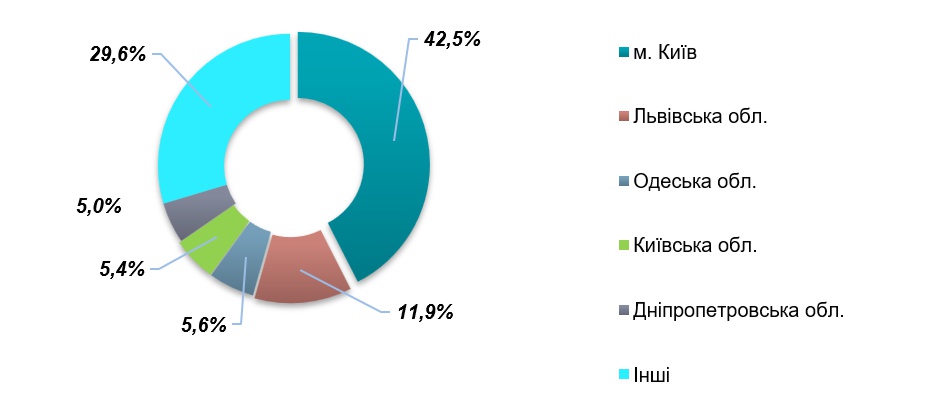

За даними Google Ads, понад 42% усіх пошукових запитів на українські бренди дизайнерського одягу надходить із Києва, ще 12% — зі Львова. 29,6% формують інші регіони, зокрема Харківська, Одеська, Дніпропетровська області.

Діаграма 4

Географія середньої кількості запитів по конкурентам на місяць за 2021-11 місяців 2024 рр., %

Джерело: оцінка Pro-Consulting

Це свідчить про високу концентрацію попиту в урбанізованих центрах, але також підкреслює важливість розширення онлайн-каналів для охоплення ширшої аудиторії.

Категорії споживачів за сегментами:

- Преміальний сегмент (30–50 років): цінують ексклюзивність, ручну роботу, автентичність, готові до персонального пошиття, лояльні до брендів, які мають культурну складову. Купують рідше, але витрачають більше.

- Середній сегмент (25–40 років): шукають баланс між якістю, функціональністю та ціною. Ця категорія є найбільш динамічною і масовою. Важливо поєднувати трендовість з універсальністю — одяг для офісу, подорожей, повсякденного стилю.

- Молодіжний сегмент (18–30 років): приймає рішення імпульсивно, під впливом соцмереж, блогерів і візуального контенту. Орієнтуються на тренди, етичність виробництва, відчуття новизни та швидкої моди. Готові купувати частіше, але в меншому чеку.

Поведінкові інсайти від брендів

Згідно з результатами глибинних інтерв’ю з представниками ринку, споживачі дедалі більше прагнуть не просто придбати річ, а вибудувати емоційний зв’язок із брендом. Особливо це актуально для тих, хто цінує локальне виробництво, сенс у дизайні та автентичність. Instagram та месенджери стали не лише каналами просування, а й основними точками контакту з клієнтами.

Бренди, що інтегрують у свою комунікацію культурні сенси, етичність і персоналізацію, отримують довготривалу лояльність. Водночас споживачі очікують швидкої реакції, прозорості, зручного сервісу та постійного діалогу.

5. Висновки

Ринок дизайнерського жіночого одягу в Україні відзначає значні зміни, зокрема внаслідок впливу економічних, соціальних та культурних факторів. Невеликі локальні бренди, які активно пропонують колекції, стикаються з новими викликами та можливостями.

За останні чотири роки підвищується інтерес до продукції українських виробників. Споживачі все більше надають переваги локальним брендам, які пропонують унікальний дизайн та високу якість. За даними досліджень, близько 70% жінок у віці 18-35 років готові підтримувати українських товаровиробників, що сприяє зростанню патріотичної свідомості та бажання купувати продукцію місцевого виробництва.

Українські виробники одягу демонструють високу адаптивність до змін у модній індустрії, активно інтегруючи сучасні тенденції у свої колекції. Паралельно вони зберігають культурну самобутність, вплітаючи традиційні українські мотиви та етнічні елементи у дизайн. Така стратегія сприяє формуванню унікального стилю, що гармонійно поєднує актуальні тренди з національною ідентичністю, забезпечуючи конкурентоспроможність брендів як на внутрішньому, так і на міжнародному ринках.

Зміцнення позицій українських брендів на міжнародному рівні є однією з ключових передумов розвитку галузі у найближчому майбутньому.

Українські бренди, зокрема Bevza, Litkovskaya та Ksenia Schnaider, здобули популярність на внутрішньому та міжнародному ринках завдяки інноваційному дизайну, високоякісним матеріалам і культурній ідентичності. Українські дизайнери активно представляють свої колекції на міжнародних виставках, таких як Paris Fashion Week, зміцнюючи репутацію країни в сучасному дизайні, як показав позитивний відгук на роботи бренду Bevza.

Зростає попит на унікальний одяг, що відображає індивідуальність, що сприяє популярності брендів з обмеженими серіями та індивідуальним підходом. Середній клас стає основним споживачем дизайнерського одягу, причому бренди, такі як Sleeper, заповнюють нішу між мас-маркетом та люксовими продуктами, пропонуючи доступну розкіш.

Технологічні інновації, зокрема 3D-дизайн, активно інтегруються у виробництво, за рахунок чого бренди можуть швидко реагувати на запити ринку, використовуючи цифрові платформи для презентації та продажу колекцій.

Серед основних тенденцій відзначається увага до сталого розвитку: бренди часто використовують екологічні матеріали. Наприклад, Ksenia Schnaider використовує перероблені тканини для екосвідомих споживачів. Тренд на інтеграцію національних мотивів у сучасний дизайн залишається актуальним, з активним використанням традиційних орнаментів у нових колекціях.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]