Ключові тренди ринку торгової нерухомості Києва за 2024 рік

- Частота офлайн-шопінгу зросла, підтримуючи попит ритейлерів та спонукаючи бізнес до відходу від обережних стратегій розширення

- Рівень заповненості покращився у більшості торгових центрів Києва на фоні зміцнення фундаментальних показників ринку і зростанню попиту

- Протягом 2024 року на ринок Києва не вийшло жодного нового торгового центру

- Загальний обсяг конкурентної пропозиції торгових центрів залишився стабільним на рівні близько 1,59 млн. кв.м (0% р/р)

- Середня вакантність знизилась на 3 пп до 12% з початку року завдяки активному попиту та відсутності нової пропозиції

- Орендні ставки у прайм торгових центрах на площі типової галереї 100-200 кв.м зросли до $40-$60/кв.м на місяць (+8% у середньому з початку року)

Попит

У 2024 році ринок торгової нерухомості Києва продемонстрував ознаки здорового відновлення на фоні підвищення споживчої активності, зростання впевненості ритейлерів та поступового повернення міжнародних брендів. Незважаючи на те, що економічні виклики продовжували впливати на реальні доходи населення, як споживачі, так і ритейлери продемонстрували стійкість та адаптивність. Обсяг роздрібного товарообігу зріс на 13% р/р, що свідчить про обережне, але поступове відновлення. Однак споживачі продовжують стикатись зі складною економічною ситуацією, а заходи економії стримують повноцінне відновлення структури витрат. Незважаючи на зростання середньої заробітної плати на 20% у річному вимірі, підвищення податків та зростання ІСЦ на 13,5% р/р продовжувало тиснути на купівельну спроможність, обмежуючи можливості споживачів щодо витрат на товари не першої необхідності.

ГРАФІК 1: Середня заробітна плата та індекс споживчих цін в Києві (% змін, р/р)

Настрої ритейлерів дещо покращилися у 2024 році: за даними UCSC, індекс самопочуття ритейлу сягнув 29,8 пункту (+0,3 п.п. р/р), що є найвищим показником з початку війни. Частота офлайн- шопінгу також відновилася (+8% порівняно з 2023 за даними Deloitte), підтримуючи попит ритейлерів та спонукаючи бізнес до відходу від обережних стратегій розширення. Великі продуктові ритейлери лідирували за темпами зростання в Києві: FozzyGroupвідкрила близько 24 нових магазинів (Сільпо, Фора, Фора ToGo, Фора Експрес, Thrash!, EatUp), тоді як NovusUkraine- близько 12 нових обєктів (Novus, MiMarket). У секторі товарів для краси та здоровя лідерами з розширення стали компанії Eva та Prostor, кожна з яких відкрила приблизно по 13 нових магазинів у Києві. Провідний ритейлер товарів для дому «Епіцентр К» відкрив два нових гіпермаркети в Києві та передмісті.

Підтримка українського виробника залишається домінуючим споживчим трендом. 92% українців підтримують ініціативи, які заохочують купувати товари локального виробництва, а 46% активно обирають товари українського виробництва, згідно з даними Gradus Research. Як наслідок, українські ритейлери модного одягу, такі як Famo, OnebyOne, Arber, Cher17 та Vovk, продовжували розширювати свою присутність у великих торгових центрах, де найбільше відкриттів припало на Blockbuster Mall, Respublika Park та River Mall. На центральних стріт-ритейл локаціях Києва також зявилися нові магазини від українських модних брендів Otaje, JULі Papaya.

Однак повернення міжнародних брендів дещо змінює конкурентний ландшафт, особливо в найкращих торгових центрах, і потенційно може сповільнити стрімку експансію локальних модних ритейлерів. Після обережної стратегії розширення протягом останніх двох років, міжнародні ритейлери прискорили своє зростання у 2024 році. JYSK, HalfPrice, H&M, UGG, Adidas, Nike, Pumaта LPP Group активно розширювали свою присутність, тоді як InditexGroup(Zara, Bershka, Stradivarius, Pull& Bear, MassimoDutti, Oysho, ZaraHome)знову відкрили свої магазини в кращих київських ТРЦ протягом 1П 2024 року. Крім того, шведський ритейлер IKEAпланує відновити свою діяльність у 2025 році, відкривши свій магазин у ТРЦ Blockbuster Mall. Водночас, незважаючи на повернення до експансії існуючих міжнародних брендів, кількість нових виходів на ринок залишається обмеженою. У 2024 році британський бренд дитячого одягу преміум-класу RachelRileyстав єдиним міжнародним брендом, який вийшов на київський ринок, відкривши свій перший магазин у ТРЦ River Mall.

Пропозиція

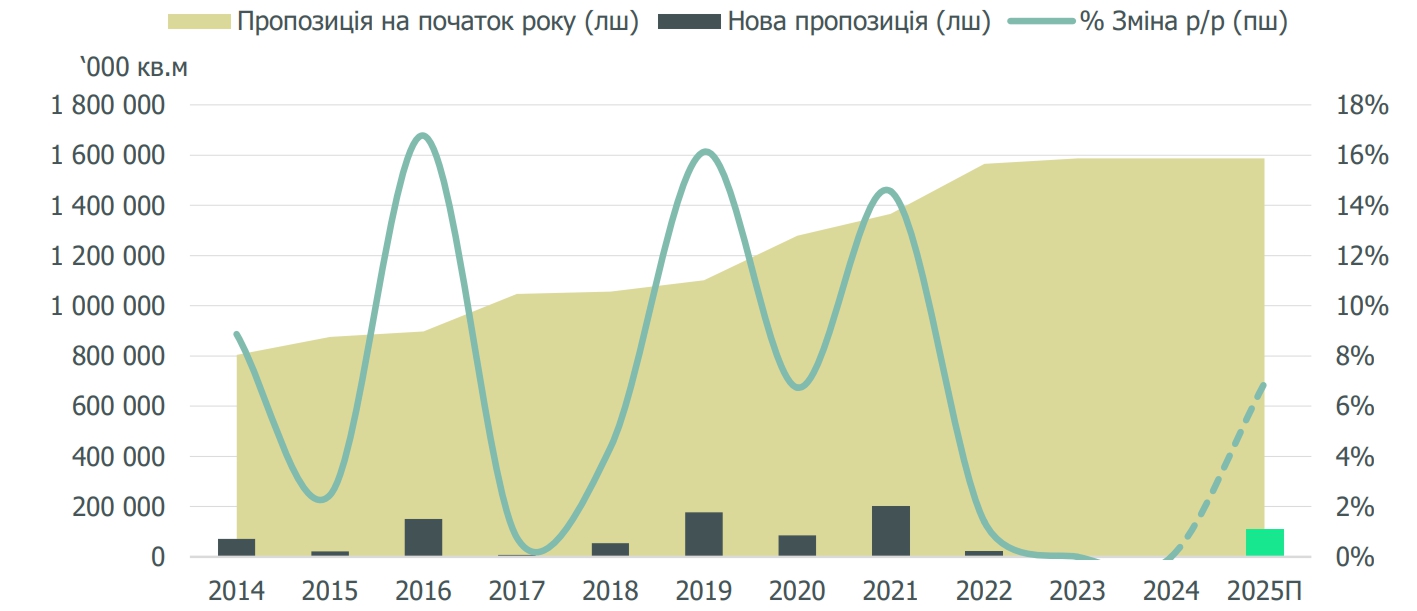

У 2024 році на ринок Києва не вийшло жодного нового торгового центру, а загальний обсяг конкурентної пропозиції торгових центрів залишився незмінним на рівні 1,59 млн кв.м. Як наслідок, обсяг нової пропозиції досяг десятирічного мінімуму, що свідчить про найнижчий рівень девелопменту торгових центрів за останні 10 років. Забезпеченість торговими площами на 1 000 мешканців столиці залишилися також незмінною – на рівні 537 кв.м.

ГРАФІК 2: Загальна пропозиція на початок року та нова пропозиція у Києві, 2024-2025П

Варто зазначити, що ТРЦ Ocean Mall (GLA 110 000 кв.м) наразі є єдиним великим проєктом у Києві, який планується до відкриття у 2025 році, хоча ймовірність подальших затримок залишається високою. Декілька великих торгових центрів, завершення яких очікувалося ще до початку повномасштабного вторгнення, продовжують відкладати запуск, переносячи терміни відкриття з року в рік. Відновлення реалізації нових проєктів навряд чи розпочнеться раніше 2026–2027 років, що ще більше стримуватиме зростання нової пропозиції у середньостроковій перспективі. Темпи будівництва продовжують стримуватися підвищеними ризиками безпеки, зростанням вартості будівництва та обмеженим доступом до боргового фінансування.

Вакантність та орендні ставки

Завдяки зміцненню фундаментальних ритейл показників та зростанню попиту з боку орендарів, рівень заповнюваності покращився у більшості торгових центрів Києва. Крім того, рівень відвідуваності торгових центрів перевищив показники 2023 року, що свідчить про відновлення споживчої активності протягом року. Станом на кінець 2024 року середній рівень вакантності знизився до 12% (-3 п.п. з поч року). Завдяки зростаючому інтересу до найкращих локацій, вакантність помітно знизилася у прайм торгових центрах до 14% (-3 п.п. з поч. року), тоді як у ТРЦ районного формату зберігався стабільно низький технічний рівень вакантності на рівні 2%-3%.

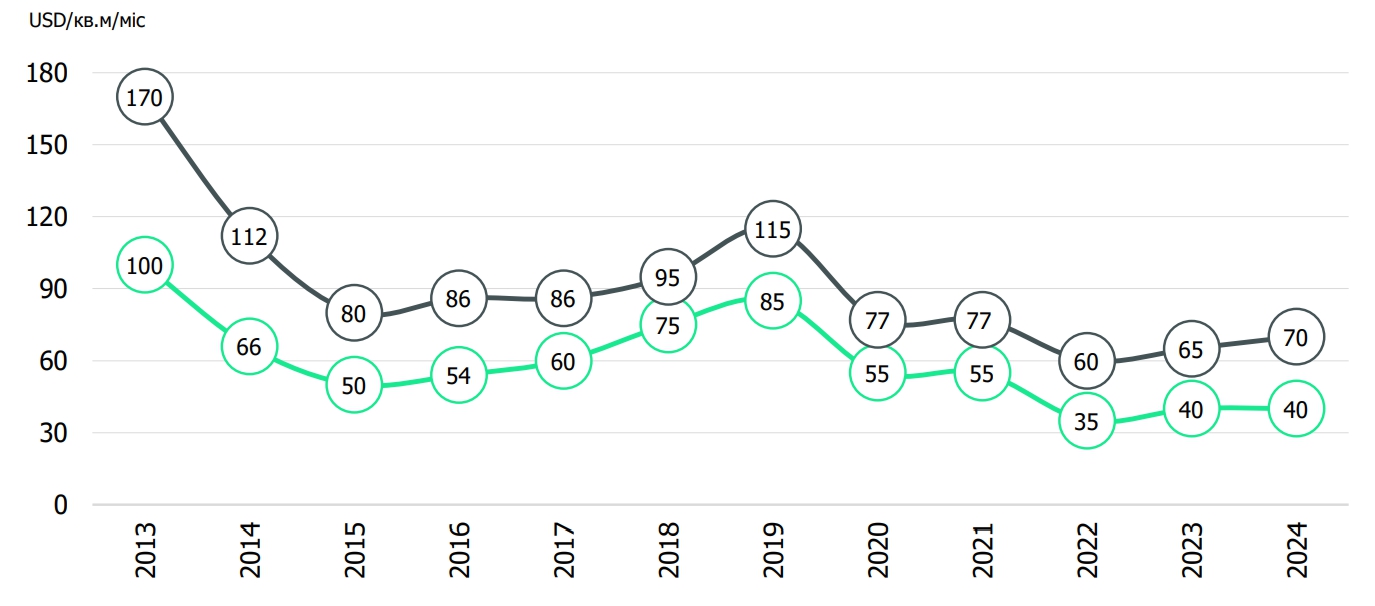

ГРАФІК 3: Орендні ставки на найкращі торгові приміщення в Києві

Орендні ставки в торгових центрах демонстрували помірне підвищення завдяки зростанню роздрібного товарообігу та підвищеному попиту з боку ритейлерів. Знижки на оренду зустрічалися все дедалі рідше, особливо в більш успішних ТРЦ, операційні показники яких наближалися до довоєнного рівня. Крім того, модель орендної плати, що залежала лише від товарообігу, поступово відійшла на другий план на користь фіксованих базових ставок. В результаті, орендні ставки для типової торгової галереї площею 100-200 кв.м в найкращих об’єктах коливалися в межах $40-$70/кв.м/міс (+8% з поч. року), тоді як в інших об’єктах, зокрема ТРЦ районного формату, коливалися в межах $18-$38/кв.м/міс (+15% з поч. року).

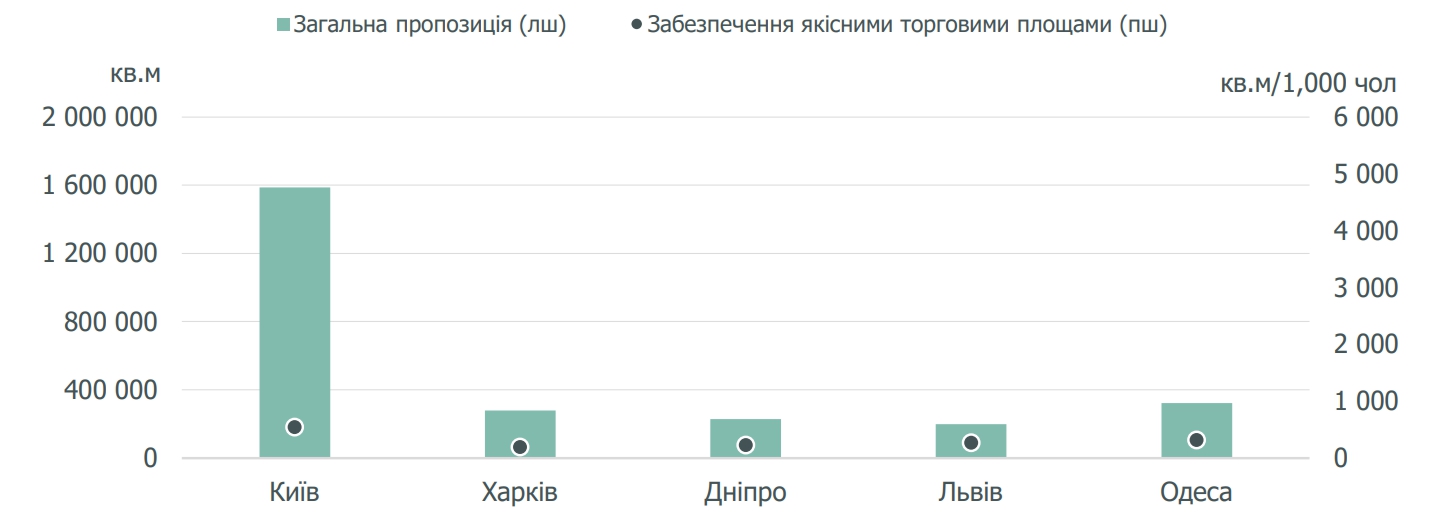

ГРАФІК 4: Забезпеченість якісними торговими площами та загальна пропозиція в найбільших містах України

Регіони України

Відносна безпечність Західних та Центральних областей України, а також зростання населення внаслідок міграції, підвищили фокус ритейлерів на регіональній експансії. У 2024 році продовольчі ритейлери, такі як Fozzy Group, Simi&Simi23, Delvi та Рукавичка, продовжили розширення за межі обласних центрів, де Львівщина, Дніпропетровщина, Черкащина та Івано-Франківщина стали ключовими регіонами для відкриття нових магазинів.

ТАБЛИЦЯ: Майбутня пропозиція ТРЦ в регіональних містах України, 2025

|

Назва об’єкта |

GLA, кв.м |

Девелопер |

Місто |

|

Bukovyna Mall |

35,000 |

Building Development |

Чернівці |

|

Proskuriv Plaza |

27 000 |

Локальний девелопер |

Хмельницький |

|

Temp |

26 500 |

Локальний девелопер |

Хмельницький |

|

A1 |

10 000 |

Локальний девелопер |

Одеса |

Серед міжнародних ритейлерів польська LPP Groupзалишалася однією з найактивніших, відкривши понад 100 нових магазинів у різних регіонах, зокрема в Харкові, Тернополі, Миколаєві та Івано- Франківську. HalfPrice, польський ритейлер одягу середньої цінового сегменту, відкрив новий магазин у ТРЦ Riviera, Одеса, після виходу на український ринок у 2023 році. Італійський бренд косметики KikoMilanoзміцнив свою регіональну присутність, відкривши нові магазини в Луцьку, Вінниці, Полтаві та Черкасах. Бренди спортивного одягу також наростили регіональну присутність: New Balanceвідкрив магазини в Миколаєві та Луцьку, а TheNorthFace, Skechersі Pumaвідкрили нові локації у Львові та Івано-Франківську.

У 2024 році в регіонах не було введено в експлуатацію жодного нового торгового центру, за винятком кількох невеликих проєктів площею до 5 000 кв.м, які мали обмежений вплив на ринок. Однак прогнози на 2025 рік видаються більш позитивними: очікується введення в експлуатацію близько 213 000 кв.м нових торгових площ. Серед найбільших обєктів, які, як очікується, вийдуть на ринок у 2025 році - Bukovyna Mall у Чернівцях (GLA 35 000 кв. м), а також Proskuriv Plaza (GLA 28 000 кв. м) і Temp (GLA 27 000 кв. м) у Хмельницькому, хоча ймовірність подальших затримок залишається.

Прогноз

У 2025 році очікується перехід ринку торгової нерухомості Києва на наступний етап відновлення, з огляду на поступове, але стійке економічне зростання та можливі позитивні зміни в динаміці військових дій. Роздрібний товарообіг продовжить тенденцію до зростання завдяки поліпшенню споживчих настроїв і витрат, що, в свою чергу, ще більше стимулюватиме попит з боку орендарів. Оскільки успішні ритейлери продовжуватимуть розширення, середня вакантність на ринку, ймовірно, знижуватиметься і надалі, за умови відсутності відчутного збільшення нової пропозиції. За умови стабільності валюти та помірного економічного зростання, орендні ставки на найкращі торговельні обєкти залишатимуться стабільними або дещо зростуть у середньостроковій перспективі. Водночас, постійні ризики безпеки, інфляційний тиск і тривала невизначеність можуть продовжувати впливати на загальну динаміку ринку, обмежуючи темпи відновлення, незважаючи на загальне економічне покращення.

Окрім анонсованого на 2025 рік відкриття ТРЦ Ocean Mall (GLA 110 000 кв. м), інші масштабні проєкти в Києві навряд чи будуть реалізовані в найближчому майбутньому. Незважаючи на можливі затримки, конкурентоспроможність нових об’єктів визначатиметься як продуманою розважальною та харчовою інфраструктурою, так і якісним пулом орендарів. Одним із ключових пріоритетів для девелоперів стане залучення нових міжнародних ритейлерів, інтерес яких до українського ринку поступово відновлюється — зокрема серед компаній, що розглядали вихід ще до 2022 року. У майбутньому, на київський ринок можуть вийти чотири міжнародні бренди одягу середнього цінового сегменту: Uniqlo, Kiabi, Pepcoта один з найбільших ірландських брендів у цьому ж сегменті. Водночас, повноцінна поява нових великих міжнародних ритейлерів, ймовірно, залишатиметься обмеженою до завершення воєнних дій.