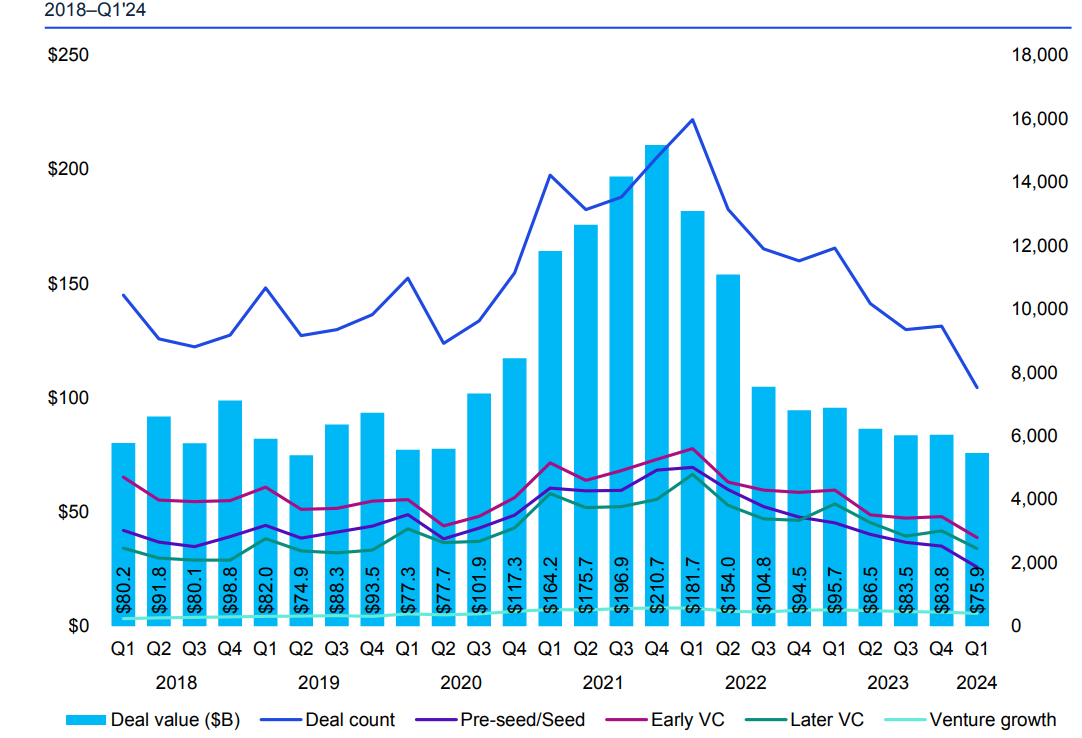

За останні роки ринок венчурних інвестицій зіштовхнувся зі значним спадом, згідно з останнім звітом Venture Pulse від KPMG Private Enterprise. У першому кварталі 2024 року глобальні інвестиції венчурного капіталу склали лише 75,9 мільярдів доларів США, що є найнижчим показником за останні майже пять років. Цей спад став результатом декількох чинників, зокрема геополітичної напруженості, затягування процесів виходу компаній з ринку венчурного фінансування та помітного скорочення інвестицій на пізніх стадіях угод. Незважаючи на реалізацію двох мегаугод, кожна з яких перевищила 4 мільярди доларів США, загальний тренд свідчить про обережність інвесторів у контексті зростаючої невизначеності на ринку.

Global venture financing

Америка утримує лідерство венчурних інвестицій

У першому кварталі 2024 року венчурні інвестиції в Америці значно випередили інші регіони світу, зосередивши на собі левову частку глобальних капіталовкладень у цій сфері. Загальна сума інвестицій у Північній та Південній Америці склала 38,2 мільярдів доларів США, розподілених по 3 205 угодах, де основна частка припала на Сполучені Штати (36,6 мільярдів доларів США за 2 882 угодами). Найбільші інвестиції отримали компанії Anthropic (4 мільярди доларів США), Ascend Elements (704 мільйони доларів США), Figure AI (675 мільйонів доларів США), Areteia Therapeutic (425 мільйонів доларів США) та Mirador Therapeutics (400 мільйонів доларів США). На тлі глобальної конкуренції, Азія залишалася на другому місці з 18,9 мільярдів доларів США і 2 305 угодами, водночас Європа продемонструвала зростання до 17,9 мільярдів доларів США завдяки кільком масштабним інвестиціям у високотехнологічні проєкти. Найбільшою у Європі стала угода на суму 5.2 мільярдів доларів США зі шведською компанією H2 Green Steel.

Падіння обсягу глобальних корпоративних венчурних інвестицій

Глобальні інвестиції з участю корпоративного венчурного капіталу (CVC) опустились до найнижчого рівня за майже пять років, знизившись з 40,8 мільярдів доларів США у IV кварталі 2023 року до 37,3 мільярдів доларів США у U кварталі 2024 року. Америка показала зростання CVC інвестицій з 18,7 мільярдів доларів США до 20,1 мільярдів доларів США, тоді як в Європі показник залишився стабільним на рівні 6,6 мільярдів доларів США, і в Азії впав з 13,7 мільярдів доларів США до 10,4 мільярдів доларів США. Зниження обсягу інвестицій відображає складні економічні умови, які змусили корпорації фокусуватися на оптимізації своїх основних бізнесів і внутрішньому інноваційному розвитку, особливо це стосується Латинської Америки.

Секторальні акценти: ”чисті” технології та штучний інтелект (АІ)

Винятки з загального тренду спаду інвестицій були в секторах чистих технологій (Cleantech) та штучного інтелекту (AI), які привернули значні інвестиції. Сім з десяти найбільших угод кварталу припадають саме на ці дві галузі.

Штучний інтелект залишається ключовим рушієм венчурних інвестицій на глобальному рівні. В першому кварталі 2024 року виділилися великі угоди, як-от інвестиція 4 мільярди доларів США в американську компанію Anthropic та значні інвестиції в YueZhiAnMian (Китай), Figure AI, Lambda (обидві — США), MiniMax AI (Китай) та Mistral AI (Франція). Генеративний AI продовжує привертати інвестиції, орієнтовані на великі мовні моделі та інтеграцію AI в бізнес-процеси для підвищення продуктивності. Microsoft активно розвиває цей напрям, включно з партнерством з Mistral AI і залученням співзасновника Inflection.

У першому кварталі 2024 року світ побачив появу відразу десяти нових єдинорогів - стартапів, чия вартість перевищила мільярд доларів США, причому кожен із них базується на технологіях штучного інтелекту. Більшість із цих компаній розташовані у США, включаючи Celestial AI, Together AI, Perplexity, Io.net, Figna AI та ElevenLabs. Також у Китаї (YueZhiAnMian та Miotec), Франції (Mistral) та Індії (Kruti) зявилися свої єдинороги у сфері штучного інтелекту.

Зростання інвестицій в оборонні та безпекові технології

Інтерес до технологій у сфері оборони та безпеки продовжує зростати, що стимулюється посиленням глобальних геополітичних напружень. Особливо актуальними стають такі галузі, як технології дронів, супутникові та програмні рішення. Уряди та міжурядові союзи ймовірно будуть драйверами частини цих інвестицій. Наприклад, у 2023 році Північноатлантичний альянс (НАТО) започаткував Інноваційний фонд НАТО — фонд на суму 1 мільярд доларів США, спрямований на забезпечення тривалих інвестицій у DeepTech стартапи, які працюють над вирішенням проблем у сферах оборони та безпеки.

Global venture financing

Перспективи на II квартал 2024 року

У другому кварталі 2024 року світовий ринок IPO обіцяє бути ключовою ареною для спостережень. Успішні IPO на початку кварталу можуть змусити венчурні фонди відчути тиск з боку інвесторів щодо активізації фінансування. У різних регіонах світу може зрости активність у сфері менших за обсягом злиттів і поглинань. Це відбувається тому, що компанії, які не можуть залучити додаткове фінансування, стають потенційними кандидатами на складні злиття та поглинання. Інші фірми можуть зацікавитись у придбанні цих компаній, аби отримати їхню інтелектуальну власність або працевлаштувати їх співробітників.

Штучний інтелект продовжить приваблювати глобальні венчурні інвестиції, зосереджуючись на конкретних галузевих рішеннях для фінансових, юридичних та ріелторських компаній. Чисті технології також залишатимуться важливим інвестиційним напрямком, що підкреслюється зростаючими регуляторними вимогами та збільшенням кількості регіонів, що впроваджують ESG-ініціативи.

“Якщо говорити окремо про тенденції у Європі у другому кварталі 2024 року, то варто тримати у фокусі інвестиції у технології оборони. Перший квартал уже показав певний ріст зацікавлення у цьому секторі. Тож оборонні та безпекові технології, особливо в умовах продовження війни в Україні, мають шанси стати більш пріоритетними для венчурних інвесторів у регіоні. Водночас вони також будуть активно вкладатися у екотехнології та рішення зі звітності ESG у відповідь на зростаючі регуляторні вимоги. Загалом, політична невизначеність через майбутні вибори в США та Європі змушуватиме інвесторів залишатися насторожі й вони підходитимуть до інвестицій з обережністю, ретельно оцінюючи макроекономічні та геополітичні ризики”, - коментує Ілля Сегеда, керівник напряму консультаційних послуг з питань злиття і поглинань KPMG в Україні.

Протягом наступних кількох кварталів варто слідкувати як за ходом антимонопольних проваджень у США та Європі, так і за діями регуляторних органів у цих регіонах.

Більше інсайдів про динаміку венчурних інвестицій за перший квартал 2024 року – у свіжому випуску звіту Venture Pulse від KPMG Private Enterprise за посиланням.