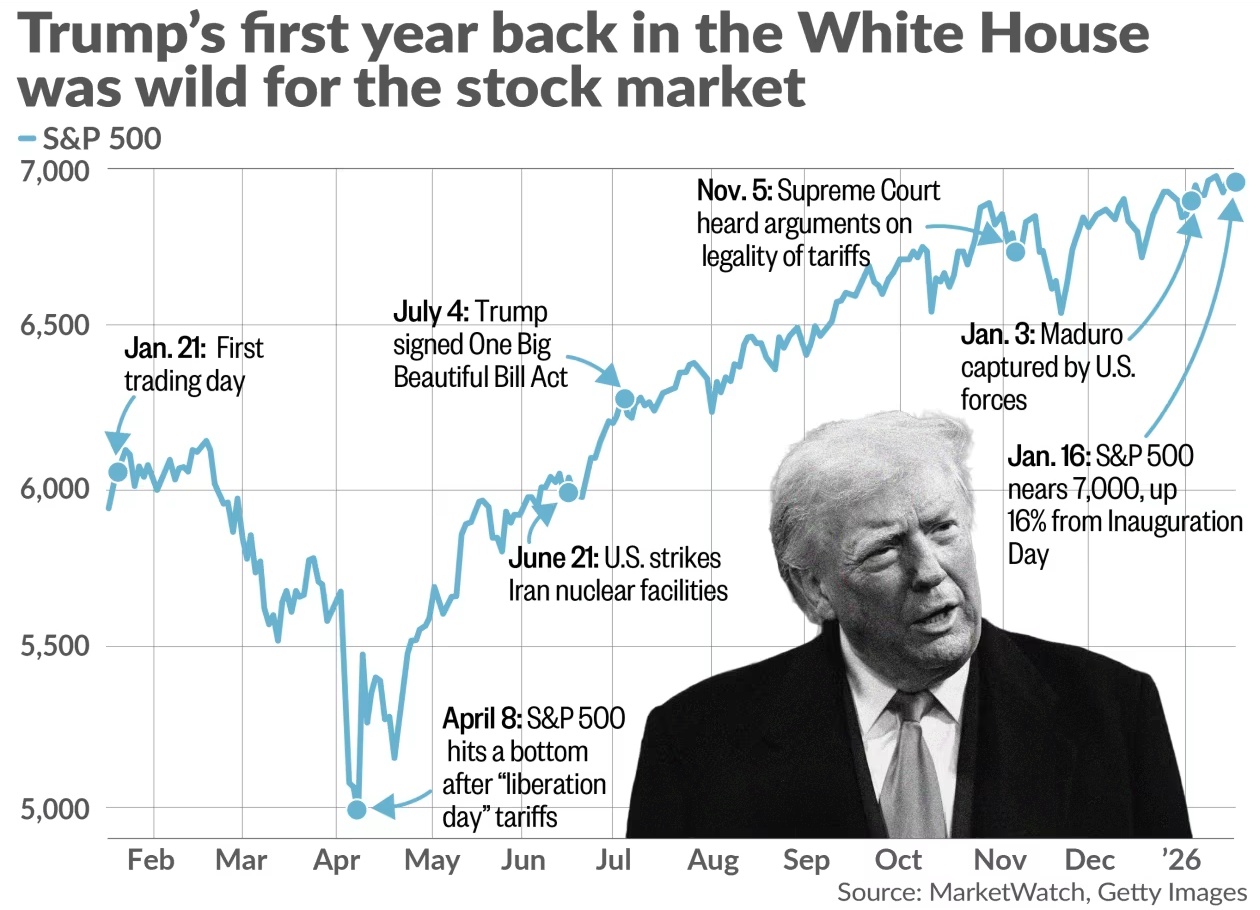

З моменту інавгурації 20 січня 2025 року індекс S&P 500 піднявся майже на 16%, попри високу волатильність і серію різких корекцій протягом року.

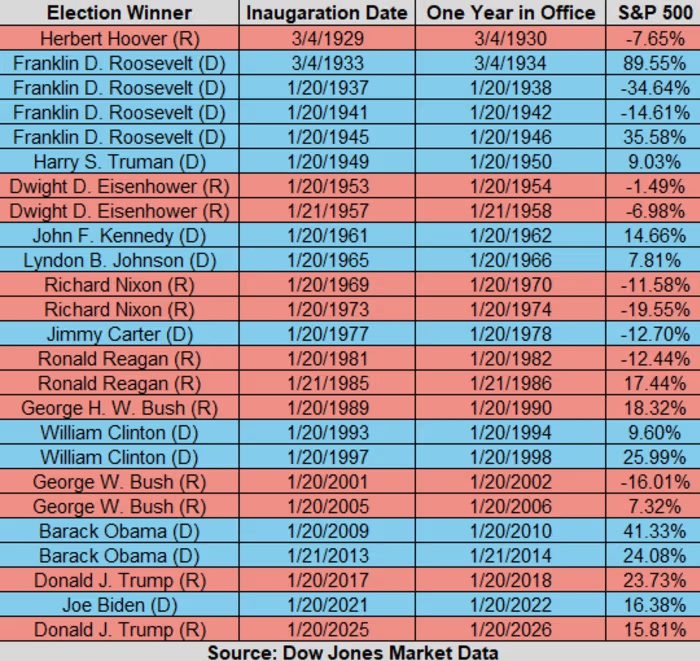

Хоча такий результат виглядає вражаюче, він не є винятковим у порівнянні з історичними даними. За статистикою Dow Jones Market Data, медіанна дохідність S&P 500 у перший рік президентського терміну з 1929 року становить близько 9%. Для порівняння, у перший рік президентства Джо Байден індекс зріс на 16,4%, а у 2017 році — першому році першої каденції Трампа — ринок додав 23,7%. Ще вищу динаміку ринок демонстрував у перші роки каденції Барак Обама.

Волатильність, тарифи та «купівля на просіданнях»

Перший рік Трампа після повернення до влади супроводжувався різкими коливаннями ринку — чергуванням історичних максимумів і короткострокових спадів. Після оголошення так званих «тарифів дня визволення» у квітні майже кожна хвиля зниження котирувань супроводжувалася активною купівлею акцій інвесторами.

Ця поведінка отримала на Волл-стріт неформальну назву «TACO trade» і закріпила ключовий урок 2025 року: гучні політичні рішення не завжди призводять до довготривалих негативних наслідків для ринку. Водночас аналітики застерігають, що така стратегія може знижувати чутливість інвесторів до нових джерел ризику у 2026 році.

Рекорди індексів і макроекономічне тло

З моменту повернення Трампа до Білого дому S&P 500 оновлював історичні максимуми 42 рази, Dow Jones Industrial Average — 23 рази, а Nasdaq Composite завершував торги на рекордних рівнях 36 разів.

Американська економіка загалом зростала швидше, ніж очікувалося. Після спаду ВВП у першому кварталі 2025 року економіка відновилася у другому та третьому кварталах, а зростання ВВП США за підсумками 2025 року оцінюється на рівні 2,5% і вище. Рівень безробіття у грудні становив 4,4%, залишаючись поблизу мінімумів за останні два роки, тоді як інфляція сповільнилася до 2,7% у річному вимірі.

Політика, ФРС і ризики 2026 року

Нинішнє економічне тло доповнюється фіскальними ініціативами адміністрації Трампа, зокрема пакетом One Big Beautiful Bill Act та заходами зі зниження вартості споживчого кредитування. Водночас ринки уважно стежать за політикою Federal Reserve та ситуацією навколо її голови Джером Пауелл, що підживлює дискусії щодо незалежності регулятора.

Додатковим фактором невизначеності стають проміжні вибори до Конгресу США у 2026 році. Історично другий рік президентського терміну є найслабшим для фондового ринку: з 1948 року середня дохідність S&P 500 у роки проміжних виборів становила лише 4,6%.

Початок 2026 року: нервовий старт

Перші тижні 2026 року вже продемонстрували підвищену напругу на ринках на тлі геополітичних ризиків — від військових подій у Венесуелі до зростання напруженості у відносинах США з Іраном. За підсумками останнього тижня Dow Jones знизився на 0,3%, S&P 500 — на 0,4%, Nasdaq — на 0,7%.

Таким чином, перший рік повернення Трампа до Білого дому приніс інвесторам суттєве зростання, але водночас підготував ґрунт для складнішого та більш волатильного 2026 року.