1. Загальна характеристика ринку електроенергії України

Основою електроенергетики України є Обєднана електроенергетична система (ОЕС) України, яка здійснює централізоване електропостачання своїх споживачів, взаємодіє з енергосистемами суміжних країн, забезпечує експорт, імпорт і транзит електричної енергії.

"Енергоринок" є сьогодні головним посередником між підприємствами, що виробляють електроенергію ("генераціями") і продають її на оптовий ринок, і компаніями, що купують електрику на оптовому ринку і поставляють її кінцевим споживачам. Прямі споживчі закупівлі (безпосередньо у "генерацій") в Україні майже не практикуються.

В Україні діють такі види електростанцій: теплоелектростанції та теплоелектроцентралі, гідро- і гідроакумуляційні електростанції, атомні, а також електростанції, що працюють з відновлювальних джерел енергії (сонце, вітер тощо).

Розташування електроенергетичних комплексів залежить від паливно-енергетичних ресурсів та запиту споживачів. Існують такі принципи розташування та розвитку: концентрація електроенергії; комбінування виробництва тепла та електроенергії; освоєння природних ресурсів.

Всього в Україні є 15 діючих теплоелектростанцій потужністю понад 1 млн КВт кожна. Теплоелектростанції можуть працювати на природному газі, дизельному паливі, вугіллі та мазуті. Щорічно близько 37 млн т вугілля витрачається для виробництва тепло- та електроенергії. Більшість теплоелектростанцій розміщена на Півдні та Сході України. Переважають теплові електростанції у Придніпров’ї, також у регіоні діють потужні гідроелектростанції на Дніпрі. Місто Київ забезпечують електроенергією та гарячою водою станції різних типів, в тому числі і теплових.

Найбільші ТЕС розташовуються на Донеччині (Вуглегірська, Старобешівська, Миронівська, Курахівська й ін.), на Придніпровї (Придніпровська, Криворізька), у Харківській (Зміївська), Київській (Трипільська), Івано-Франківській (Бурштинська), Львівській (Добротвірська), Вінницькій (Ладижинська), Запорізькій областях, Одесі й інших містах. Більшість цих електростанцій виробляє й тепло (ТЕЦ).

Енергетика України відчуває воєнний стан ще з 2014 року. З повномасштабним вторгненням росії на територію України 24 лютого 2022 року деякі рішення у випадку порушення стану енергетичної системи були вже відпрацьовані на територіях, де раніше велися активні бойові дії, починаючи з 2014 року. Проте українська енергетика в період з 24 лютого зустрілася з переліком таких проблем, як ядерний тероризм із захопленням АЕС, численні пошкодження критичної інфраструктури – електричних і газових мереж, в тому числі розподільчої інфраструктури, критичне зниження попиту на енергетичні продукти у зв’язку з виїздом населення і зупинками роботи бізнесу, ще більш критичне зниження рівня платежів в енергетичній системі, продовження синхронізації енергетичної системи України з енергосистемою Континентальної Європи, паливна криза тощо. Отримання Україною статусу кандидата на вступ до ЄС ставить додаткові виклики для енергетики та регулювання цієї галузі.

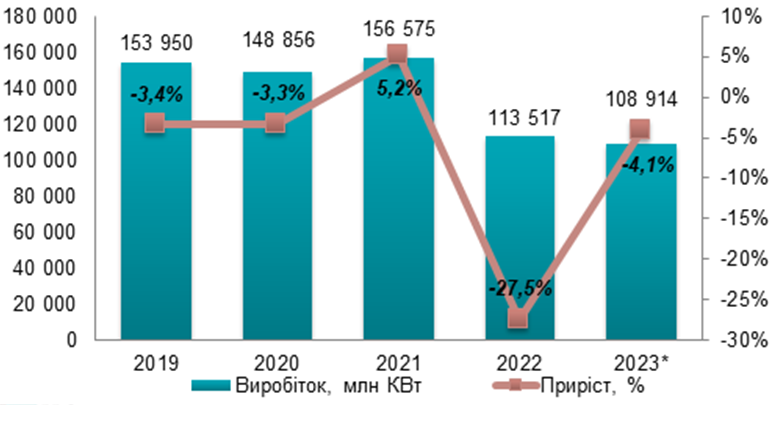

2. Обсяг виробництва електроенергії

Динаміка виробництва електроенергії до 24.02.2022 р. мала незначні коливання в залежності від потреб споживачів. У 2022 році відбулось падіння електрогенерації на 27,5%. За прогнозом, в 2023 році обсяг виробленої електроенергії зменшиться на 3,5-4,5% в порівнянні з 2022 р., Україна протягом 2023 р. вже повністю не контролювала ЗАЕС та інші окуповані енергооб’єкти (в 2022 році протягом перших 2 місяців Україна контролювала всю генерацію), а значна частина ТЕС/ТЕЦ постраждали внаслідок російських обстрілів. Виробництво електроенергії за перші 4 місяці 2023 р. впало на 19,4% в порівнянні з аналогічним періодом 2022 року – до 36 500 млн КВт. Але вже порівнюючи перші 7 місяців 2023 року з аналогічним періодом 2022 року, падіння виробництва можна оцінити в 13%. Через відсутність в 2023 р. такої інтенсивності ракетних ударів по енергетичній інфраструктурі як в 2022 р., можна стверджувати, що обсяг виробництва в осінньо-зимовий період 2023 р. вже є та буде значно більшим за аналогічний період минулого року. Однак обсягів внутрішнього виробництва недостатньо, оскільки вже на початку грудня Україна змушена імпортувати аварійну електроенергію.

Діаграма 1

Динаміка виробництва електроенергії в кількісних показниках в Україні за 2019-2023 рр., млн. КВт

Джерело: дані Pro-Consulting

3. Імпорт електроенергії

В 2020 році імпорт електроенергії до України зріс на 16%. Починаючи з 2021 року обсяг імпорту електроенергії зменшився на 43%. В наслідок російських обстрілів в 2022 Україна різко збільшила імпорт електроенергії з 2 млн КВт в листопаді до 131 млн КВт в грудні. В грошовому вимірі в 2022 році імпорт зріс на 101% та сягнув 172 млн дол. США. В порівнянні з 2021 р., в 2022 р. імпорт зріс на 5%. Станом на кінець листопада 2023 р., Україна імпортувала електроенергії на 44% менше ніж в 2022 р.. Вже на початку грудня 2023 р. Україна змушена купувати аварійну електроенергію через дефіцит в енергосистемі України. Тому у випадку зниження температур та/чи обстрілів енергетичної інфраструктури, імпорт електроенергії буде зростати.

Діаграма 2

Динаміка імпорту електроенергії в Україну у 2019-2023 рр. в кількісному вираженні, млн КВт/год

Джерело: дані Pro-Consulting

До війни основним експортером електроенергії до України була Білорусь. Частка імпортованої електроенергії з росії в 2019 році становила 13% та 11% в 2021 р.. За перші 2 місяці 2022 р. Білорусь поставила 75% всієї річної електроенергії за 2022 рік. З 2022 року значно збільшили свій експорт до України Бельгія (12% в 2022 р.) та Молдова (11% в 2022 р.). Основними експортерами до України в 2023 році є Словаччина (83% імпорту) та Молдова (13%).

4. Обсяги та динаміка споживання електроенергії

Сукупне споживання електроенергії поділяється на два типи: брутто та нетто. Споживання брутто – це енергія, що надійшла від генеруючих потужностей до розподільчої мережі. Споживання нетто – це корисний відпуск енергії, що передана мережами кінцевому споживачеві. Зазвичай, обсяги нетто на 18-20% менші за брутто через втрати у розподільчий системі.

Після падіння споживання (брутто) у 2020 році на 2,6%, в 2021 році спостерігалося збільшення електроспоживання, яке склало 154 490 млн КВт, що на 5,6% більше від попереднього року.

У 2022 році спостерігається різке зменшення електроспоживання через ряд причин, таких як виїзд близько 12 млн споживачів за кордон через воєнні дії, зменшення ділової активності, призупинка будівництва, світломаскування весною, обмеження енергоспоживання за допомогою графіків відключень для того, щоб зменшити навантаження на мережі через постійні руйнування енергосистеми з боку росії. За офіційними даними, обсяг падіння споживання в 2022 році становив 31,5% (до 105 826 млн КВт брутто в 2022 р.). Ймовірно, обсяг споживання в 2023 зменшиться на декілька відсотків.

Діаграма 3

Обсяги споживання електроенергії (брутто) в 2019 – 2023 рр., млн КВт

Джерело: дані Pro-Consulting

Споживання електроенергії характеризується значною сезонністю. Найменші обсяги споживання характерні в період кінця весни та початку осені, коли опалювальний сезон закінчився, а літня спека ще не почалась. Тому окрім економічної активності, дуже суттєвим фактором впливу на споживання є температурний чинник.

Споживання електроенергії нетто у 2021 році, порівняно з попереднім роком, збільшилося на 6,7% – до 125,5 млрд КВт. Чисте споживання електроенергії в 2022 році становило приблизно 85,9 млрд КВт. Станом на початок грудня 2023 року, через відсутність інтенсивних ракетних обстрілів енергетичних об’єктів та відключення електроенергії, обсяги споживання в жовтні-грудні 2023 року будуть вищими за аналогічний період 2022 року. Крім того, нижча температура повітря в кінці листопада та грудні 2023 року виступає додатковим фактором для збільшення споживання електроенергії в 4 кварталі 2023 року.

5. Прогноз ринку енергетики в 2023-2025

У короткостроковому періоді ринок енергетики переживатиме найбільш складну ситуацію за останні 9 місяців. Росіяни активно готуються нових масованих обстрілів енергетичної інфраструктури. В порівнянні з минулим роком, українська енергетична система майже на третину слабша. Можливість захисту енергетики та підготовки значно вища. Враховуючи всі фактори, цілком ймовірно, що Україна переживе цей період аналогічно до рівня зими 2022 р. При більш оптимістичному сценарію, коли пошкодження будуть незначні внаслідок дуже результативної роботи української протиповітряної оборони, енергетичний сектор зможе підтримувати свою стабільність. У випадку песимістичного сценарію, коли руйнування від російських обстрілів є критичними, енергетичний ринок може перебувати у критичному стані протягом довготривалого часу. Це означатиме постійні відключення світла (в кращому випадку на рівні 2022 року) через постійний дефіцит виробництва електроенергії або неможливості її передати до кінцевого споживача. Вплив погодних умов буде досить значним.

Ціна на електроенергію в короткостроковому періоді не буде схильна до значних коливань і залишиться на тому ж рівні. Тариф для фізосіб не будуть підіймати до кінця опалювального сезону, а нові граничні ціни від 1 грудня 2023 р. ймовірно не будуть підвищуватись протягом декількох місяців. Тарифи на передачу та розподіл електроенергії, а також на послуги постачальника залишаться на існуючому рівні. Підвищення прайс-кепів не передбачається.

Енергетичний ринок в середньостроковому періоді залежатиме від наслідків обстрілів протягом зимового періоду 2023-2024 рр. У випадку незначних пошкоджень енергетичної інфраструктури, можна очікувати на стан енергетичного ринку в 2023-на початку 2024 р. на рівні аналогічного періоду 2022-2023 рр. Можливе навіть відновлення експорту з середини весни 2024 р. При песимістичному сценарію, енергетична система перебуватиме на межі колапсу (у кращому випадку). Втрати, швидкість та можливість ремонту пошкоджених об’єктів спрогнозувати майже неможливо.

Обсяг споживання має залишитись на рівні аналогічного періоду 2023, оскільки значних факторів зростання чи зменшення споживання не очікується.

У середньостроковому періоді ціна на електроенергію може бути схильна до коливань внаслідок таких факторів, як погодні умови, технічні проблеми на електростанціях, підняття тарифів та прайс-кепів. Відповідно до постанови НКРЕКП, граничні ціни не будуть підіймати до квітня 2024, однак після цього ймовірність підняття цін є високою. Нові ракетні удари країни-агресора призведуть до пошкоджень важливої інфраструктури, на відбудову якої потрібні значні кошти,.

У випадку продовження війни в 2024-2025 роках у довгостроковому періоді Україна вступить у нову фазу протистояння обстрілам в період наступної зими 2024-2025 рр. Все залежатиме від ситуації в коротко- та середньостроковому періодах. У випадку незначних пошкоджень є великий шанс відновити більшість зруйнованих об’єктів та зміцнити енергетичну систему. У випадку критичного стану енергетичного ринку внаслідок результативних російських обстрілів ситуація на ринку може бути незрозумілою.

За умови умовної стабільності лінії фронту, обсяги споживання та виробництва будуть залишатись на рівні аналогічного періоду 2023 року. У випадку успіху на фронті, перш за все звільнення півдня чи навіть Криму, Україна верне під контроль втрачені виробничі потужності, а обсяг споживання збільшиться.

У довгостроковому періоді ціна на електроенергію буде схильна до більших коливань, ніж у короткостроковому і середньостроковому періоді.

Після складної зими 2023-2024 років очікується підняття тарифів, що будуть спричинені рішеннями НКРЕКП. За умови підвищення курсу долара та вартості енергоносіїв, ці фактори сприятимуть збільшенню собівартості електроенергії. На відбудову енергетики України потрібно багато коштів, тому в тарифи будуть закладатись витрати на це.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]