1) Резюме (що важливо знати інвестору/учаснику ринку)

Український книжковий ринок у 2023–2025 роках демонструє відновлення після шоку 2022-го і переходить у фазу структурного зростання, де ключові драйвери — дерусифікація попиту, підсилення українськомовної пропозиції, державні програми стимулювання читання та інституційний попит (закупівлі для бібліотек/освіти), а також розвиток мереж і онлайн-каналів.

На рівні бізнес-динаміки YC.Market фіксує, що кількість нових реєстрацій за КВЕД 58.11 зросла до максимуму за 5 років у 2025-му, а географічно сектор залишається надконцентрованим у Києві.

Паралельно Український інститут книги (УІК) оцінює обсяг ринку у 2024 році приблизно в 8 млрд грн (~$200 млн) і зазначає інфраструктуру продажів: понад 350 видавництв, ~800 офлайн-книгарень та ~80 онлайн-магазинів.

2) Методологія та джерела

Це дослідження зібране на основі:

-

публікації YC.Market / YouControl (19.02.2026) про бізнес-динаміку та топ компаній за виручкою,

-

матеріалів Українського інституту книги (показники 2024; експрес-аналіз 2025; програма єКнига),

-

статистики Книжкової палати України (через публікації з посиланням на аналіз УІК),

-

регуляторики (зокрема закон №2309-IX),

-

даних про ключові події ринку (Книжковий Арсенал 2025)

3) Динаміка ринку та підприємницька активність (2021–2025)

YC.Market показує чітку “V-подібну” траєкторію реєстрацій нових суб’єктів (КВЕД 58.11): 73 (2021) → 43 (2022) → 83 (2023) → 87 (2024) → 117 (2025). Це виглядає як завершення фази первинної адаптації й перехід до циклу нарощування нових ініціатив.

Інтерпретація для ринку:

-

2022 — шок і зупинка інвестицій/логістики.

-

2023–2024 — повернення підприємницької активності.

-

2025 — “перегрів” створення нових гравців може означати як здоровий попит, так і низький поріг входу для малих видавничих проєктів (особливо нішевих/онлайн), а отже — майбутню конкуренцію за полиці/трафік/права.

4) Регіональна структура: де зосереджені видавці

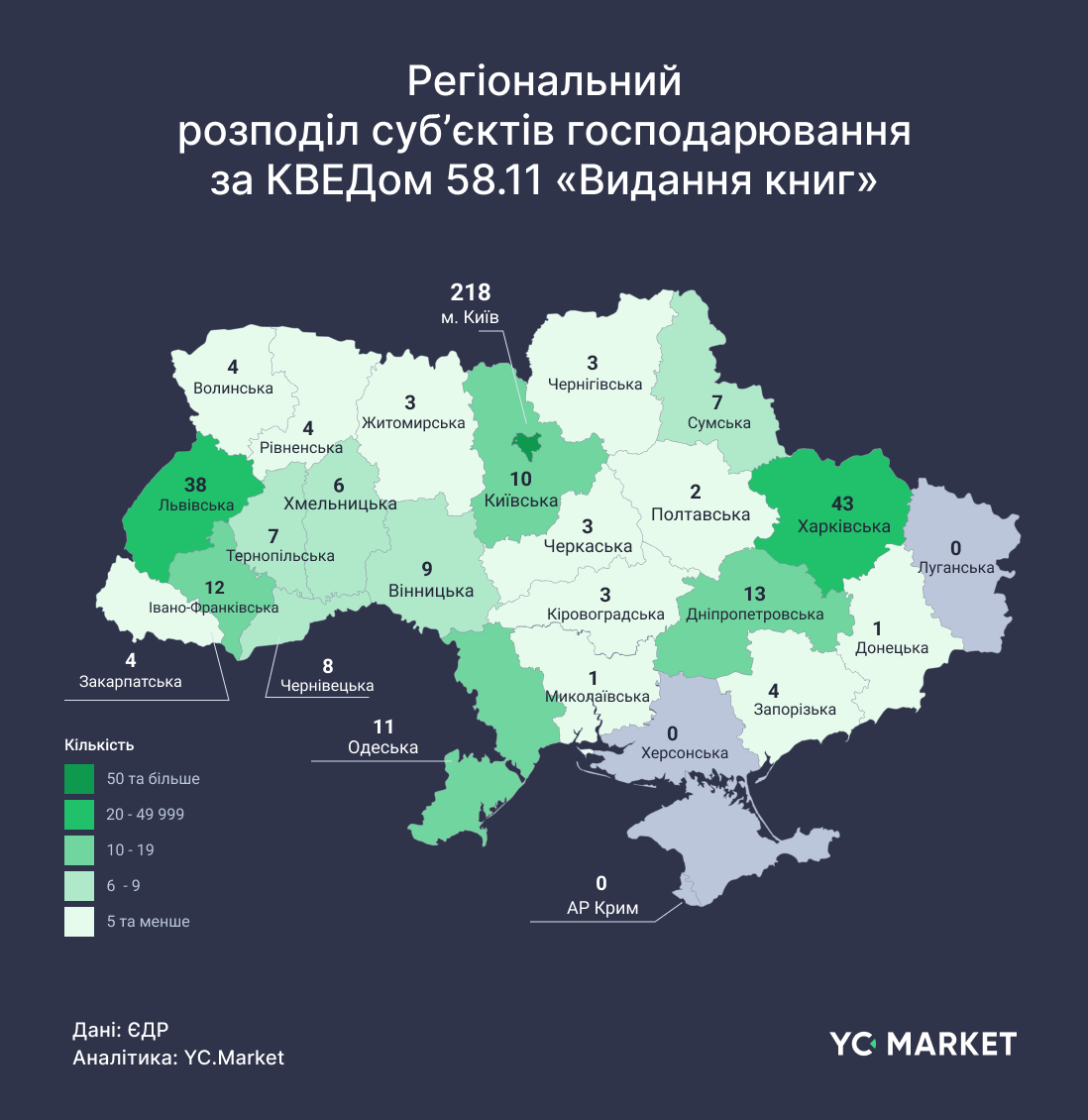

Станом на середину лютого 2026 року за даними YC.Market найбільша концентрація суб’єктів з КВЕД 58.11 — м. Київ (218). Далі — Харківська (43) та Львівська (38) області.

Це узгоджується з логікою ринку:

-

Київ — максимальна концентрація платоспроможного попиту, корпоративних закупівель, медіа й логістики.

-

Харків та Львів — історичні видавничі кластери + сильні гуманітарні/освітні екосистеми (попри воєнні ризики для Харкова).

5) Обсяг ринку та “фізика” пропозиції (випуск книжок)

5.1. Оцінка ємності

УІК оцінює загальний обсяг книжкового ринку у 2024 році приблизно в 8 млрд грн (~$200 млн).

Це важливо, бо показує: навіть у воєнній економіці ринок уже має масштаб, за якого окупаються:

-

права на переклади/ліцензії,

-

серійні лінійки (дитяча/YA/нон-фікшн),

-

інвестиції в збут (мережі/маркетплейси/прямі продажі).

5.2. Випуск (titles & print-run)

УІК повідомляє, що у 2024 році було видано 15 601 назву загальним тиражем 33,315 млн примірників.

За даними Книжкової палати України, у І півріччі 2025 видали 7131 книжку/образотворче видання (проти 5714 у І півріччі 2024, +25%), а тиражі сягнули 14,73 млн (проти 10,78 млн, +37%). Частка українською мовою також зросла.

Висновок: попит підтримує не лише “номенклатуру” (кількість назв), а й тиражі, тобто ринок переходить у більш індустріальний режим.

6) Конкурентне ядро: ТОП-10 за виручкою (2024)

YC.Market навів ТОП-10 компаній за виручкою у 2024 році (грн) — це добрий зріз “ядра” ринку:

-

ТОВ «Видавництво “Ранок”» — 750 879 000

-

ТОВ «Генеза» — 334 109 500

-

ТОВ «Видавництво Фоліо» — 325 925 300

-

ТОВ «Видавництво “Vivat”» — 279 530 800

-

ТОВ «Видавництво Старого Лева» — 246 447 600

-

ТОВ «УО ВЦ “Оріон”» — 210 638 000

-

ТОВ «Видавництво “Букшеф”» — 210 156 000

-

ТОВ «А-БА-БА-ГА-ЛА-МА-ГА» — 202 517 000

-

ТОВ «Видавництво “Атлант”» — 189 785 400

-

ТОВ «НФ» — 172 152 900

Окремо YC.Market/YouControl описує, що у «Ранок» був воєнний спад у 2022, але далі — суттєве відновлення і зростання (в т.ч. за 2025).

7) Попит і канали збуту: що купують і як продають

7.1. Роль подій та “фестивального” продажу

Книжковий Арсенал у 2025 році відвідали близько 30 тис. людей, проведено 200+ подій.

Окремі медіа також фіксували на фестивалі приріст продажів відносно 2024 року (як оцінки учасників/редакцій).

Чому це важливо: фестивалі в Україні — це не лише PR, а й реальний канал “коротких грошей” + тест попиту на нові серії/жанри.

7.2. Роздрібна інфраструктура

УІК вказує орієнтири інфраструктури продажу: ~800 офлайн-книгарень і ~80 онлайн-магазинів, що дає підстави говорити про відновлену мережеву основу ринку.

8) Державний фактор: регуляторика та програми стимулювання

8.1. Обмеження на російський книжковий продукт

У 2022 році був ухвалений закон №2309-IX, який, зокрема, закріплює обмеження щодо розповсюдження видань з творами авторів — громадян держави-агресора (з винятками для видань, надрукованих в Україні до 01.01.2023).

Також у публічному полі фіксувалася заборона на ввезення книжок із РФ та Білорусі (закон №2309-IX у комунікації медіа/держави).

Ефект для ринку: структурне “звільнення полиці” та довгострокове переформатування попиту в бік українськомовних/європейських видань.

8.2. Програма «єКнига»

УІК описує державну програму «єКнига» для 18-річних: у 2025 році сума допомоги 908,40 грн, у 2026 році — 998,40 грн, витратити можна на паперові/електронні/аудіокниги українською мовою в учасників програми.

Економічна логіка: це субсидія, яка “зашиває” майбутнього читача і дає короткий імпульс продажам у молодіжному сегменті, особливо якщо видавці правильно налаштовують лінійки YA/нон-фікшн/прикладні книжки.

9) Інституційний попит: публічні закупівлі

YC.Market зазначає, що всі 10 видавництв із топ-10 були переможцями процедур публічних закупівель; а «Ранок» за період 2025–01.2026 став переможцем 200+ процедур майже на 309 млн грн.

Що це означає для галузі:

-

державні/муніципальні закупівлі залишаються великим “якорем” попиту (особливо навчальна/дитяча/бібліотечна література),

-

для інвестора це знижує ризик циклічності, але додає вимоги до комплаєнсу, документообігу і тендерної компетенції.

10) Структура ринку та бар’єри входу

Одночасно існує “довгий хвіст” дрібних гравців (малі видавничі проєкти/ФОП), і “ядро” з десятка компаній, що формують великі обороти. Таке поєднання зазвичай веде до:

-

конкуренції за права (особливо топові переклади),

-

конкуренції за дистрибуцію (полиця/вітрина/онлайн-реклама),

-

зростання ролі бренду видавця і ком’юніті.

Бар’єри входу в “великий сегмент” — це не реєстрація, а:

-

фінансування тиражів і маркетингу,

-

доступ до каналів збуту,

-

портфель прав і якість редактури/дизайну,

-

логістика та управління поверненнями.

11) Прогноз 2026: сценарії та точки росту

Базовий сценарій (найімовірніший)

Ринок продовжить зростати, але темп стане більш “нормальним”, без ефекту відкладеного попиту. Причини: інфляційний тиск на собівартість, конкуренція за увагу, міграційні зміни попиту. При цьому інституційний попит і програми стимулювання читання підтримуватимуть обороти.

Оптимістичний сценарій

Посилення грантових/державних програм + розширення мереж/маркетплейсів і стабілізація безпекових ризиків у частині регіонів → прискорення інвестицій у каталоги й локальні друкарські потужності (або довгі контракти). (Це висновок-інтерпретація на основі зафіксованих трендів зростання та політик підтримки.)

Ризиковий сценарій

Посилення тиску на доходи домогосподарств + збої логістики/енергії → перетік попиту в дешевші формати (акції, б/в, бібліотеки) і в цифрові моделі (аудіо/електронні). Тут виграють видавці з сильним D2C та онлайн.

12) Практичні висновки

-

Ринок уже має масштаб (оцінка ~8 млрд грн у 2024) і демонструє зростання випуску та тиражів.

-

Є чітке конкурентне ядро з вимірюваною виручкою та прибутковістю у частини лідерів.

-

Працює державний попит (закупівлі) і держстимулювання (єКнига), що робить сектор менш “крихким”.

-

Регуляторне “перезбирання полиці” на користь українського продукту — довгий тренд.