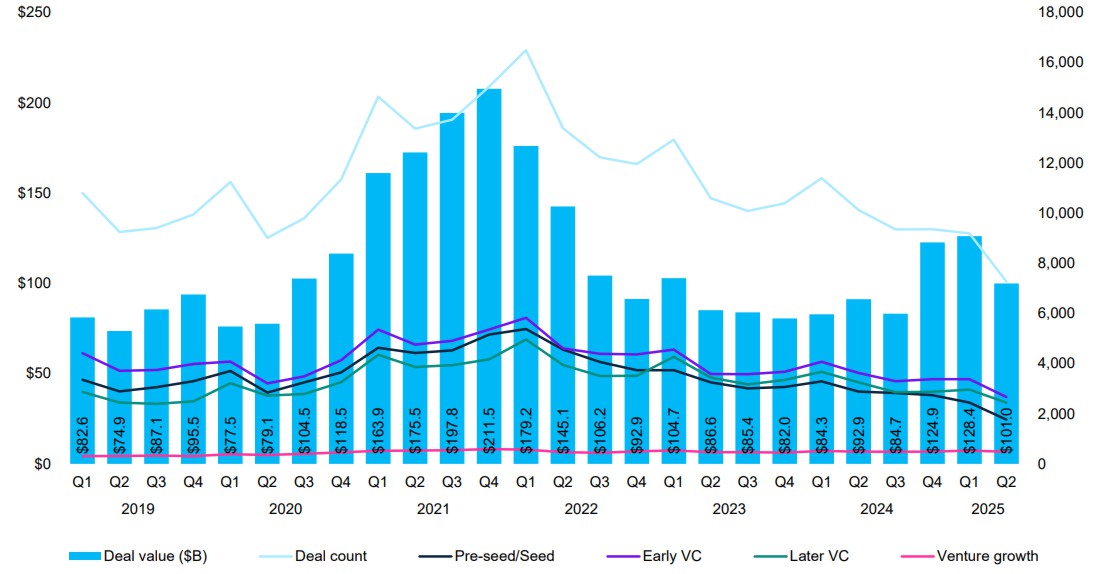

Глобальні венчурні інвестиції знизилися у ІІ кв. 2025 року через скорочення розмірів найбільших угод

У той час як глобальні венчурні інвестиції впали зі $128,4 млрд у І кв. 2025 року до $101,05 млрд у ІІ кв. 2025, основним фактором зниження стала мегаугіда OpenAI на $40 млрд у попередньому кварталі. Якщо виключити цей винятковий випадок, активність у ІІ кв. 2025 залишалася відносно стабільною, що відображає стійкий інтерес інвесторів у секторах штучного інтелекту, оборонних технологій та космічних технологій. Виключення цього аномального фактору свідчить про більш позитивний та стійкий стан венчурного ринку, попри наявні виклики.

Глобальне венчурне фінансування

США забезпечили майже 70% глобальних венчурних інвестицій

ІІ кв. 2025 року став відносно сильним для венчурних інвестицій у Північній і Південній Америці — залучено $72,7 млрд у межах 3 425 угод. Хоча це нижче за $98,5 млрд та 4 048 угод у І кв., порівняння спотворене через угоду OpenAI на $40 млрд. Якщо її не враховувати, у ІІ кв. 2025 спостерігався стійкий інвесторський імпульс, особливо в секторах AI, оборонних та космічних технологій.

США припали $70 млрд від загального обсягу інвестицій у регіоні та майже 70% усіх глобальних венчурних інвестицій.

В Європі венчурні інвестиції показали стійкість, знизившись лише незначно — з $16,3 млрд у І кв. (2 358 угод) до $14,6 млрд у ІІ кв. (1 733 угоди). Водночас інвестиції в Азії залишалися поблизу рекордно низьких рівнів: $12,8 млрд у межах 2 022 угод у ІІ кв. проти $12,6 млрд у межах 2 663 угод у І кв. Основним чинником став спад у Китаї, де венчурні інвестиції знизилися до найнижчого рівня більш ніж за 10 років — $4,7 млрд.

Попри серйозні виклики, венчурні інвестиції зберігають стійкість

Глобальний венчурний ринок у ІІ кв. 2025 року зіткнувся з серйозними викликами. Особливо відчутними стали оголошені у США 2 квітня 2025 року митні тарифи до Дня визволення, що посилили занепокоєння щодо глобальної торгівлі, ланцюгів постачання та галузей із високим рівнем залежності від тарифних ризиків. Хоча інвестори стали обережнішими, вони продемонстрували готовність підтримувати компанії у критичних секторах, як-от штучний інтелект, а також бізнеси, менш чутливі до торговельних бар’єрів.

AI зберігає статус гарячого сектору з акцентом на вертикальну інтеграцію

ШІ продовжив генерувати значний потік венчурних інвестицій по всьому світу у ІІ кв. 2025 року. США стали лідером за найбільшими угодами у секторі, серед яких: $14,3 млрд для Scale AI, $2,5 млрд для оборонної компанії Anduril Industries, $2 млрд для Safe Superintelligence, $2 млрд для Thinking Machines Lab (seed-раунд) та $900 млн для Anysphere (розробник AI-асистента для програмування Cursor).

У Європі значні раунди залучили AI-стартапи у сфері оборонних технологій: німецька Helsing ($683 млн), португальська Tekever ($500 млн) та німецька Quantum Systems ($177 млн). В Азії інтерес інвесторів зосередився на автономних авто: китайська Zelos Tech залучила $300 млн, а Saic Mobility — $178 млн.

Інвестори дедалі більше звертали увагу на рішення для конкретних вертикалей — оборона, охорона здоров’я та біотехнології, правові й бухгалтерські послуги — особливо від компаній із чіткими планами розвитку.

AI та AI-платформи формують основний пул найбільших угод

-

Scale AI — $14,3 млрд, Сан-Франциско, США — AI & ML — пізня стадія (Late-stage VC)

-

World View — $2,6 млрд, Тусон, США — аерокосмічні та оборонні технології — раунд Series D

-

Anduril — $2,5 млрд, Коста-Меса, США — оборонні технології — раунд Series G

-

Thinking Machines — $2 млрд, Сан-Франциско, США — AI & ML — посівний раунд (Seed)

-

Safe Superintelligence — $2 млрд, Пало-Альто, США — AI & ML — рання стадія (Early-stage VC)

-

Grammarly — $1,15 млрд, Сан-Франциско, США — AI & ML — пізня стадія (Late-stage VC)

-

Anysphere — $900 млн, Сан-Франциско, США — AI & ML — раунд Series C

-

Helsing — $683 млн, Мюнхен, Німеччина — оборонні технології — раунд Series D

-

Econic Partners — $656 млн, Лос-Анджелес, США — B2B — рання стадія (Early-stage VC)

-

Neuralink — $650 млн, Фрімонт, США — healthtech — раунд Series E

-

TerraPower — $650 млн, Белв’ю, США — cleantech — пізня стадія (Late-stage VC)

Fintech: сплеск активності та IPO-успіхи у США

У ІІ кв. 2025 року венчурні інвестиції у фінтех продемонстрували відновлення, завдяки великим угодам у США (Plaid — $575 млн), Індії (Groww — $200 млн; IKF Finance — $172 млн), Великій Британії (XY Miners — $300 млн), Німеччині (Scalable Capital — $175 млн), Китаї (Fosun Health Insurance — $111 млн), Бразилії (Clara — $80 млн), Канаді (Keep — $76 млн).

Крім того, кілька фінтех-компаній успішно вийшли на IPO: eToro ($620 млн на Nasdaq), Circle ($1,1 млрд на NYSE, зростання ціни акцій на 168% у перший день торгів), Chime ($864 млн на Nasdaq). Успіх цих розміщень може стимулювати інші зрілі фінтехи скористатися «вікном можливостей».

Continuation funds і більш активна участь інвесторів

У ІІ кв. 2025 року фонди продовження (continuation funds) залишалися ключовим інструментом для VC, що дозволяв уникати невигідних виходів у складних умовах. Також інвестори дедалі частіше займають активну позицію, допомагаючи компаніям оптимізувати діяльність, а не лише надаючи капітал.

Defencetech утримує інтерес інвесторів

Попит на оборонні технології залишався високим через геополітичну нестабільність. Серед угод кварталу: Anduril Industries (США) — $2,5 млрд, Helsing (Німеччина) — $682 млн, Tekever (Португалія) — $500 млн. Галузь демонструє «ренесанс», і стартапи у сферах ПЗ, дронів та AI-рішень для оборони привертають все більше капіталу.

Spacetech виходить на новий рівень

У ІІ кв. 2025 року збережено інвестиційний імпульс у космічних технологіях. Однією з найбільших угод кварталу став раунд у $2,5 млрд компанії World View (США, дистанційне зондування та дослідження). Загальний рівень інвестицій у галузі має шанси перевищити рекорд 2021 року, що свідчить про зрілість сектору та зростання розмірів угод. Тісний зв’язок між оборонними й космічними технологіями підсилює обопільний інтерес інвесторів.