Ключові тренди ринку складської нерухомості Києва

- Річний обсяг валового поглинання склав 144 000 кв.м, що на 16% менше, ніж у 2021 році

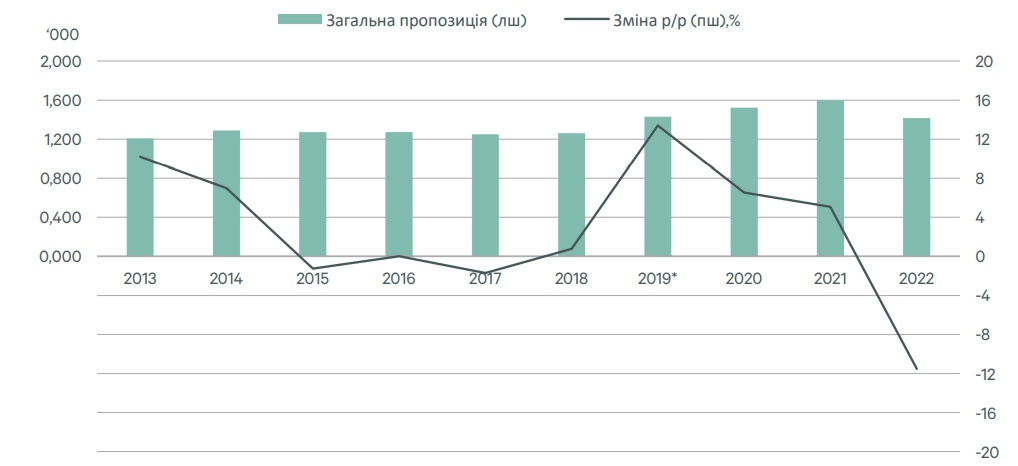

- Вперше в історії ринку обсяг складських площ безпрецедентно зменшився на 12% у порівнянні з 2021 роком через військові в Київському регіоні протягом 2022 року

- У 2П 2022 року на ринок було введено близько 45 500 кв.м нових площ

- Нова пропозиція була представлена RLC Logistics Center II (24 000 кв.м) і двома чергами складу в Макарові (III черга - 10 200 кв.м; IV черга - 11 300 кв.м)

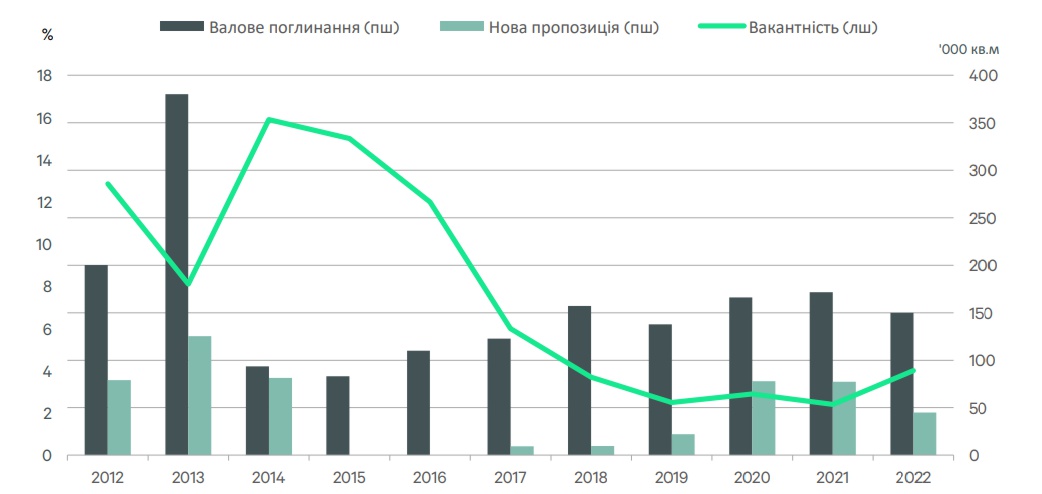

- Середній рівень вакантності змінив тенденцію 1П 2022 року і знизився до 4% з 6,8%.

- Запитувані орендні ставки на складські приміщення коливалися в діапазоні 133-159 грн/кв.м на місяць ($3,6-$4,3) для класу А і 95-110 грн/кв.м на місяць ($2,6- $3,0) для класу В. Фактичні орендні ставки були в середньому на 5-7% нижчими.

Попит на ринку складської нерухомості Києва

2022 рік був складним для ринку складської нерухомості на тлі повномасштабної військової агресії в Україні. Логістична нерухомість зазнала значних збитків від початку війни, а близько 22% всього складського фонду Києва було повністю зруйновано. Незважаючи на це, ринок адаптувався до викликів, як і інші сектори комерційної нерухомості.

У другому півріччі 2022 року попит на складські приміщення був помірним і продовжив тенденцію першого півріччя, а орендна активність була зумовлена переважно ротацією існуючих компаній з пошкоджених складів, а також компаніями, що мігрували зі східних регіонів України або поверталися до Києва із західної частини країни. Крім того, валове поглинання було підтримано кількома угодами з розширення, переважно з боку 3PL та транспортних операторів. У результаті річна орендна активність на ринку Києва склала близько 144 000 кв.м, що є здоровим показником для ринку і всього на 16% менше, ніж у 2021 році.

Сектори оптової та роздрібної торгівлі, а також логістичні та 3PL оператори, в основному, домінували в структурі валового поглинання, частки яких склали 51% і 35% відповідно. Зміна структури поглинання на користь компаній сектору оптової та роздрібної торгівлі була зумовлена насамперед зростанням ситуативного попиту на складські приміщення з боку найбільших локальних ритейлерів, які втратили свої площі внаслідок ракетних обстрілів Києва та області. Крім того, відновлення споживчого попиту після деокупації Київського регіону та переміщення понад 700 промислових і виробничих підприємств зі східних регіонів у безпечні, дали невеликий поштовх ринку складської нерухомості.

Протягом 2022 року найбільший обсяг орендних угод (58%) було зафіксовано за Чернігівським напрямком (М-01), де було завершено чотири великі угоди площею понад 10 000 кв.м, що склали 48% в загальній структурі. Невеликі угоди площею до 5 000 кв.м склали 24% від загального обсягу угод. Серед ключових угод з оренди у другому півріччі 2022 року найпомітнішими стали оренда 22 000 кв.м в комплексі Makariv Logistic III провідним ритейлером Фокстрот та оренда 21 000 кв.м в Unilogic Park III найбільшим локальним ритейлером професійного обладнання Будпостач.

Візьмемо в оренду склад 1500 - 3000 м2, Вінницька, Хмельницька, Тернопільська області

Пропозиція на ринку складської нерухомості Києва

У першому півріччі 2022 року обсяг загальної площі складських приміщень у Київській області різко скоротився з 1,6 до 1,36 млн кв.м. Приблизно 382 000 кв.м складських і логістичних приміщень (включаючи офісні приміщення та інші будівлі на території комплексів) було зруйновано внаслідок бойових дій під Києвом. Майже 340 000 кв. м чистих складських площі було повністю (213 000 кв. м) або частково (169 000 кв. м) зруйновано, що становить 22% від загального складського фонду в Київській області.

Динаміка загальної пропозиції складів Києва, 2022

Dragon Capital, один з найбільших власників складських приміщень, вже відновив одну з будівель логістичного комплексу West Gate Logistic площею 7 700 кв. м, яка постраждала в березні 2022 року. АТБ, найбільший локальний ритейлер, розпочав відновлення обох своїх складів. RLC, один з найбільших логістичних операторів, також розпочав роботи з відновлення свого частково пошкодженого складу в Броварах. Що стосується інших девелоперів, то через брак фінансів та ризики безпеки, відновлення пошкоджених складів, ймовірно, розпочнеться після закінчення війни.

Ключові угоди з оренди складів, 2022

|

Орендар |

Сфера |

Обєкт |

Клас |

Напрямок |

Плоша, кв.м |

Тип угоди |

|

Foxtrot |

Оптова та роздрібна торгівля |

Makariv Logistic lll&IV |

A |

Житомир М-06 |

22000 |

Переїзд |

|

Berger Cargo |

ЗРІ_-логістика та перевезення |

RLC Peremoha |

A |

Чернігів М-01 |

21000 |

Розширення |

|

Budpostach |

Оптова та роздрібна торгівля |

Unilogic Park III |

A |

Чернігів М-01 |

15000 |

Переїзд |

|

Fozzy Group |

Оптова та роздрібна торгівля |

RLC Logistic (Fozzy) |

A |

Чернігів М-01 |

14000 |

Переїзд |

|

ATB |

Оптова та роздрібна торгівля |

Top Trans |

A |

Чернігів М-01 |

13000 |

Переїзд |

У 2022 році на ринок вийшов незначний обсяг нової пропозиції, представлений приблизно 45 000 кв.м складських площ, включаючи логістичний центр RLC Logistics Center II (24 000 кв.м) та дві черги складу у Макарові (3 черга - 10 200 кв.м; 4 черга - 11 300 кв.м). Таким чином, загальний обсяг спекулятивної пропозиції збільшився незначно на 3% до 1,41 млн кв.м станом на кінець 2022 року.

У 2023 році очікується введення в експлуатацію близько 110 000 кв. м нових складських площ. З огляду на майбутні проєкти, спекулятивний ринок очікує лише близько 35 000 кв.м нових площ. Натомість, приблизно 68% нової пропозиції буде представлено двома проєктами, які будуються під власні потреби власників (owner-occupied) - Novus Warehouse (40 000 кв.м) від одного з найбільших локальних ритейлерів Novus і Nova Poshta Terminal (35 000 кв.м) від провідної української логістичної компанії. Дефіцит нової спекулятивної пропозиції, ймовірно, збережеться в середньостроковій перспективі, оскільки невизначеність щодо тривалості війни, дефіцит будівельних матеріалів і трудова міграція, що є загальною ознакою 2022 року, впливають на довгострокові рішення девелоперів.

Вакантність та орендні ставки на склади

Станом на кінець 2022 року середній рівень вакантності знизився до 4% (-2,8 п.п. у 2П vs 1П 2022 року). Таке зниження можна пояснити насамперед ситуативним попитом з боку ритейлерів та логістичних операторів на фоні скорочення загального обсягу складських площ. Незважаючи на складні ринкові умови, низький рівень вакантності підкреслює дефіцит якісних приміщень, який постійно спостерігається на ринку протягом останніх років. У коротко- та середньостроковій перспективі найбільшим викликом для післявоєнного ринку буде дефіцит сучасних конкурентних складських площ для задоволення майбутнього та відкладеного попиту.

Валове поглинання, нова пропозиція та вакантність, станом на 4 кв. 2022

У звязку з падінням курсу національної валюти більш ніж на 30%, орендарі тиснули на орендодавців, щоб домогтися тимчасового компромісного обмінного курсу або укладення договорів оренди, деномінованих у національній валюті. У другому півріччі 2022 року більшість договорів оренди було укладено в національній валюті. Так, орендні ставки в національній валюті залишилися практично незмінними на рівні 2021 року, а орендні ставки в доларах США знизилися приблизно на 25%. Базові орендні ставки на складські приміщення коливалися в діапазоні 133-159 грн/кв.м на місяць ($3,6-$4,3) для А класу і 95-110 грн/кв.м на місяць ($2,6-$3,0) для класу В. Фактичні орендні ставки були в середньому на 5-7% нижчими. Холодні склади були більш стійкими до ринкових коливань через їх дефіцит, де орендні ставки становили 300-360 грн./кв.м на місяць ($8,2-$9,8), а фактичні орендні ставки коливалися в діапазоні 270-320 грн./кв.м на місяць ($7,4-$8,8).

Від початку воєнного стану багато орендодавців пропонували орендарям короткострокові знижки та гнучкі умови оренди. Деякі з найпоширеніших форм спеціальних орендних умов - це відтермінування орендної плати, знижки до 50% та зменшення орендної плати. Власники загалом активно підтримували необхідність співпраці з орендарями для пошуку взаємовигідних рішень. Однак у міру адаптації ринку та повернення орендарів до Київського регіону гнучкість пропонованих умов зменшилася і залежала від сегменту бізнесу орендаря, від того, наскільки стійким був цей сегмент бізнесу, а також від загального ринкового попиту.

Прогноз розвитку ринку складської нерухомості Києва

Ми очікуємо, що попит на складські приміщення у 2023 році залишиться загалом незмінним через невизначеність щодо тривалості воєнних дій. Водночас очікується, що поглинання буде зумовлене переважно рішеннями про переїзд з незначною кількістю розширень і зменшенням кількості скорочень площ. У середньостроковій перспективі, на ринку складської нерухомості спостерігатиметься низький рівень вакантності, а зростання орендних ставок у 2023 році, ймовірно, не буде помітним. Очікується, що тенденція до фіксації орендних ставок у національній валюті збережеться до завершення війни.

Високі безпекові ризики, відтік робочої сили, перебої в електропостачанні та нестабільність цін на будівельні матеріали відтермінували реалізацію багатьох проєктів.

Нова та майбутня пропозиція складських площ, 2022-2023

|

Назва |

Девелопер |

GBA, кв.м |

Напрямок |

Статус |

|

2022 RLC Logistics Center II |

RLC |

24000 |

Чернігів М-01 |

Введено в експлуатацію |

|

Makariv Warehouse IV |

Alfa Development Group |

11300 |

Житомир М-06 |

Введено в експлуатацію |

|

Makariv Warehouse III |

Alfa Development Group |

10200 |

Житомир М-06 |

Введено в експлуатацію |

|

2023 Novus Warehouse |

Novus |

40000 |

Київ та передмістя |

Будується |

|

Nova Poshta Terminal |

Nova Poshta |

35000 |

Харків М-03 |

Будується |

|

M-06 Logistics 1 |

Amstar Europe |

32000 |

Житомир М-06 |

Будується |

Враховуючи існуючі ризики, девелопери відкладали здачу в експлуатацію як проєктів на ранніх стадіях девелопменту, так і майже завершених обєктів. Ймовірно, ця тенденція збережеться до кінця війни. Зважаючи на низькі обсяги майбутньої спекулятивні пропозиції, попит на складські приміщення може поступово зміститися від оренди до будівництва складів під власні потреби.

Війна завдала значної шкоди інфраструктурі країни, і тиск на ланцюги поставок залишається історично високим. Лібералізація транспортних відносин з ЄС, відкриття європейських ринків для українських товарів та інші ініціативи ЄС сприяли зменшенню напруги в секторі. У післявоєнному майбутньому доступ до нових ринків та відновлена інфраструктура збільшать попит з боку нових міжнародних гравців і значно покращать логістику та ланцюги поставок в Україні. Загалом, ринок складської нерухомості в Києві вважається перспективним сектором для інвесторів і девелоперів, оскільки він пропонує потужний потенціал для зростання та привабливу прибутковість після початку післявоєнного відновлення.

Інвестиційні пропозиції InVenture в сфері складської нерухомості

- Продаж промислово-складських приміщень з офісом 4056 м2 та ділянкою 2,2 га, м. Одеса

- Продаж промислово-складських приміщень з офісом 2900 м2 та ділянкою 1,9 га, Хмельницька область, Богданівці

- Продаж комплексу складських приміщень з офісом 2821 м2 та ділянкою 2,22 га, м. Вінниця

- Продаж сучасного комплексу 14 500 м2 логістичного та промислового призначення классу А

- Продаж виробничо-складського комплексу 2250 м2 з ділянкою 1,5 га, Київська область, Обухівський район, Українка

- Продаж виробничо-складського комплексу 1268 м2, Київська область, Гостомель

- Продаж промислово-складського комплексу 4 365 м2 в 20 км від Києва

- Продаж майнового комплексу (2,7 га та 8 200 кв.м. адміністративно-промислових споруд) у Києві

- Продаж майнового комплексу під харчове виробництво / індустріальний парк, Київська область, Білоцерківський район

- Продаж виробничого комплексу 4340 м2 з ділянкою 6,3 га, Київська область, Баришівка

Земельні діялнки під девелопмент / склади

- Продаж ексклюзивної фасадної ділянки промислового призначення на трасі Е-95 (Київ-Одеса)

- Продаж земельної ділянки 35 га, Київська область, Броварський район

- Продаж ділянки промислового призначення 25 га, Київська область, Васильківський район

- Продаж ділянки комерційного призначення 100 га, Київська область, Васильківський район (фасад Одеської траси)

- Фасадна ділянка 16 га на трасі Київ–Харків та Бориспільсько-Броварській окружній дорозі

Ринок складської нерухомості Києва 2023. Складська нерухомість Київ 2023, орендні ставки. Продаж складської нерухомості в Київ. Офісно-складські приміщення Київ та Київська область. Огляд ринку складської нерухомості Києва 2023. Складська нерухомість в Україні - аналітика. Дослідження ринку складів. Продаж складських приміщень. Продаж складів, складських приміщень Київ та Київська область. Тенденції на ринку складської нерухомості в Києві. Аналіз ринку складських приміщень в Україні 2023.