Загальні тренди розвитку ринку M&A в Україні

За оцінками InVenture, сукупний обсяг анонсованих і завершених угод M&A в Україні за підсумками 2025 року становив $1,35 млрд, що на 10% перевищує показник 2024 року ($1,2 млрд). Кількість транзакцій також продемонструвала помірне зростання — до 123 угод у 2025 році проти 114 угод у 2024 році, що свідчить про поступове відновлення інвестиційної активності попри воєнні ризики та обмежений доступ до капіталу.

До розрахунку включено корпоративні угоди з придбання компаній, інвестиційні транзакції у технологічному секторі, угоди з приватизації державного майна, а також продаж заставних та проблемних активів. При цьому угоди українських компаній за межами країни не враховувалися.

Низька прозорість угод залишається однією з ключових структурних проблем ринку: приблизно 15% транзакцій не піддаються вартісній оцінці через відсутність публічних даних. При цьому частина таких угод, за нашими припущеннями, могла перевищувати десятки мільйонів доларів США. Крім того, декілька десятків угод із чеком понад $1 млн не потрапили до публічного поля — вони не висвітлювалися в медіа, не підлягали перевірці Антимонопольним комітетом України або ж розрахунки за ними здійснювалися поза банківською системою.

З огляду на обмежену публічність та низький рівень розкриття інформації щодо значної частини транзакцій, InVenture оцінює фактичний обсяг ринку M&A в Україні у 2025 році як вищий за офіційно зафіксований. За нашими експертними оцінками, реальний обсяг ринку міг сягати близько $1,7 млрд.

Ключовою рушійною силою українського M&A-ринку у 2025 році залишалися внутрішні інвестори. На них припало 81 угода, або 65% від загальної кількості, із сукупним обсягом близько $1,1 млрд, що еквівалентно понад 80% загального вартісного показника ринку. Така структура відображає адаптацію українського капіталу до умов воєнної економіки, кращу обізнаність локальних інвесторів із ризиками та можливостями, а також їхню готовність працювати з проблемними, реструктуризованими та недооціненими активами.

За участі іноземних інвесторів у 2025 році було укладено 43 угоди (або 35% від загальної кількості), однак у вартісному вираженні їхній внесок залишався обмеженим — близько $250 млн, що відповідає лише 19% від загального обсягу ринку. Такий дисбаланс свідчить про збереження високого рівня країнових ризиків, обережність міжнародного капіталу та фокус іноземних інвесторів переважно на точкові, стратегічні або спеціальні можливості з асиметричним профілем ризику та доходності.

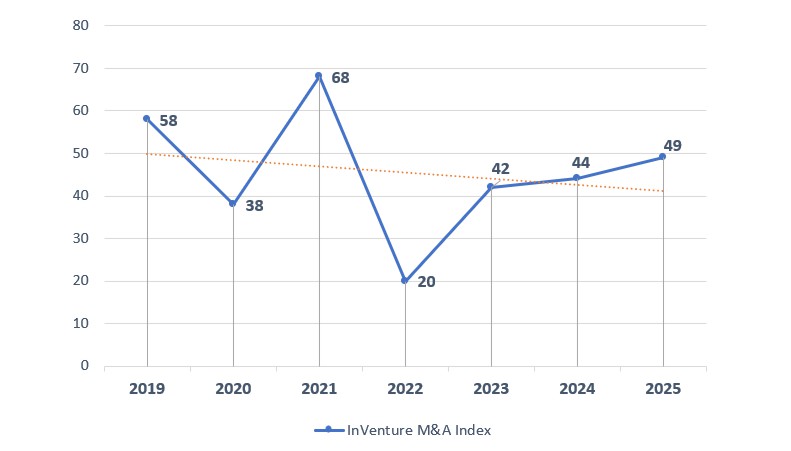

Індекс InVenture M&A Index

InVenture M&A Index (IMAI) — InVenture M&A Index (IMAI) є інтегральним показником, що відображає реальний стан і якість M&A-ринку України, поєднуючи кількісні параметри (кількість та обсяг угод) із якісними (глибина ринку, участь іноземного капіталу, диверсифікація секторів та фактична активність інвесторів).

- У 2019 році індекс перебував на рівні 58 пунктів, що відображало сформований M&A-ринок із стабільною кількістю угод та помірними обсягами інвестованого капіталу.

- Уже в 2020 році показник знизився до 38 пунктів під впливом пандемії COVID-19, глобального скорочення інвестиційної активності та масового перенесення угод.

- 2021 рік став рекордним за останній період спостережень — 68 пунктів. Зростання було зумовлене реалізацією відкладених інвестиційних рішень, надлишком ліквідності та високою активністю інвесторів.

- Натомість у 2022 році індекс впав до 20 пунктів, що стало прямим наслідком повномасштабного вторгнення, різкого звуження ринку угод і фактичного виходу іноземного капіталу.

- З 2023 року M&A-ринок поступово адаптується до нових реалій: індекс зріс до 42 пунктів, у 2024 році досяг 44 пунктів, а у 2025 році піднявся до 49 пунктів. Відновлення забезпечується зростанням операційної активності, внутрішніми транзакціями та підвищеним інтересом до окремих секторів — агропромисловості, енергетики, логістики, defense і distressed-активів.

InVenture M&A Index Україна: 2019 - 2025

«Динаміка InVenture M&A Index показує, що український M&A-ринок пройшов фазу шоку та перейшов до адаптивного відновлення. Але поточні значення індексу все ще не досягають довоєнних максимумів через обмежену кількість великих угод і стриману присутність іноземних інвесторів. Ми бачимо зростання інвестиційної активності локальних компаній навіть в умовах війни, однак структура угод стала більш вибірковою. Ключовим драйвером найближчих років буде не кількість, а якість і стратегічна логіка транзакцій» — зазначає Олексій Олейніков, керуючий партнер InVenture.

Ключові драйвери зростання активності ринку M&A у 2025 році

У 2025 році ринок M&A в Україні розвивався переважно не за рахунок зростання економіки, а завдяки структурним зрушенням, перерозподілу активів, кризовим факторам та подальшої адаптації бізнесу до воєнних умов.

По-перше, збереження валютних і регуляторних обмежень на виведення капіталу з України стимулювало корпоративний сегмент бізнесу спрямовувати вільну ліквідність на придбання активів усередині країни або інвестування в іноземні активи через дозволені outbound-структури або інші схеми. Для багатьох компаній M&A стало інструментом реінвестування прибутку та збереження вартості капіталу в умовах обмеженої фінансової мобільності.

По-друге, у 2025 році продовжилась і набула системного характеру хвиля релокації підприємств з прифронтових регіонів, насамперед із Харківської, Запорізької, Сумської, Чернігівської та частково Дніпропетровської областей. Це сформувало стійкий попит на придбання готових виробничих, складських та індустріальних активів у центральних і західних регіонах України, де бізнес прагнув мінімізувати безпекові та логістичні ризики.

По-третє, погіршення фінансового стану частини бізнесів стало одним із ключових каталізаторів M&A-активності. Значне кредитне навантаження, зростання собівартості виробництва, зниження внутрішнього споживчого попиту, ускладнення процедур бронювання працівників, а також підвищення податкового та регуляторного тиску призвели до збільшення кількості так званих стресових активів, які виходили на ринок у форматі вимушеного продажу або реструктуризації.

Окремим фактором залишалась еміграція власників бізнесу за кордон, що у 2025 році часто поєднувалась із втратою операційного контролю або зниженням мотивації до подальшого управління активами в Україні. Це підштовхувало власників до пошуку швидких exit-рішень, у тому числі зі значним дисконтом до довоєнних оцінок.

Вагомим драйвером залишався розвиток оборонно-промислового сектору, який сформував додатковий попит на індустріальну нерухомість, виробничі майданчики, складські комплекси та земельні ділянки для організації або масштабування виробництва. У низці випадків саме оборонні замовлення ставали тригером для M&A-угод у сегменті промислової нерухомості та промислових активів.

Також у 2025 році зберігався фактор політико-правових ризиків та тиску на окремих власників бізнесу, що призводило до продажу активів з мотивів захисту капіталу, зміни юрисдикції або зниження персональних ризиків.

Окремо слід виділити активізацію приватизаційних процесів, зокрема нові конкурси з продажу державного майна, які пропонували інвесторам можливість придбання великих активів за привабливими цінами. Державна приватизація у 2025 році залишалась одним із небагатьох сегментів ринку з відносно високою прозорістю та зрозумілими правилами входу.

Найбільші угоди M&A в Україні у 2025 році

У 2025 році, як і роком раніше, на українському ринку M&A не було зафіксовано мегаугод. Ринок залишався сегментованим, із домінуванням середніх і великих транзакцій, що відображає як воєнні ризики, так і обмежену готовність інвесторів брати на себе масштабні країнові зобов’язання.

Найбільшою за вартістю угодою 2025 року стало придбання телекомунікаційною групою Київстар сервісу онлайн-таксі Uklon за $155 млн. Угода стала показовою з точки зору стратегічної консолідації у цифровому та consumer-tech сегментах і підтвердила інтерес великих українських корпорацій до масштабування екосистемних бізнес-моделей.

Другою за розміром транзакцією стала реалізація опціону на придбання 85% акцій «Вінницького олійножирового комбінату» (ViOil) американською агропромисловою корпорацією Bunge на суму $138 млн. Ця угода підкреслила стійкий інтерес міжнародних стратегічних інвесторів до українського агропереробного сектору навіть в умовах війни.

Третє місце за обсягом посіло придбання інвестиційною компанією City Capital Group бізнесмена Офера Керзнера першої черги БЦ «Леонардо» та ТРЦ «Універмаг «Україна» за $70 млн, що стало однією з найбільших угод у сегменті комерційної нерухомості за період повномасштабної війни та сигналом поступового повернення інтересу до якісних core-активів у Києві.

ТОП-20 інвестиційних та M&A угод в Україні у 2025 році

| № | Дата угоди | Об’єкт поглинання / M&A-угоди | Продавець | Покупець | Штаб-квартира (покупець) | Сума угоди ($, млн) | Підтвердження | Предмет угоди, % | Сектор |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Лютий 2025 | Uklon | Сергій Смусь, Віталій Дятленко, Дмитро та Вікторія Дубровські | ПРАТ «Київстар» | Україна | 155,0 | Підтверджено | 97% | ІТ, технології та телекомунікації |

| 2 | Вересень 2025 | ViOil / Вінницький олієжировий комбінат (ТОВ «Актив-ОЖК» / Eltorne Limited) | Олексій Пономарчук | Bunge | Швейцарія | 138,0 | Підтверджено | 85% | Харчова промисловість |

| 3 | Червень 2025 | БЦ «Леонардо» (23 155 м²) та ТРЦ «Універмаг “Україна”» (45 330 м²) | IBRC (Ірландська корпорація з врегулювання банків) | City Capital Group (Офер Керзнер) | Україна | 70,0 | Підтверджено | 100% | Будівництво та нерухомість |

| 4 | Грудень 2025 | Сервіс Tabletki.ua | Олександр Муравщик, Наталія Муравщик, Юрій Савчин, Володимир Осьмачко, Євген Муравщик, Вадим Рогатинський | ПРАТ «Київстар» | Україна | 60,0 | Оціночно | 100% | Роздрібна торгівля |

| 5 | Червень 2025 | ТОВ «Міжнародний виставковий центр» (МВЦ), 73 230 м² | Олександр Ткач | Максим Кріппа | Україна | 60,0 | Оціночно (AI) | 75% | Будівництво та нерухомість |

| 6 | Травень 2025 | Modern Expo | Богдан Лукасик | Петро Пилипюк | Україна | 60,0 | Оціночно (AI) | 45% | Машинобудування |

| 7 | Січень 2025 | АЗС Shell — 51% (ТОВ «Альянс Холдинг») | Shell Overseas Investments B.V. | ПАТ «Укрнафта» | Україна | 45,0 | Оціночно (AI) | 100% | Роздрібна торгівля |

| 8 | Квітень 2025 | Ідея Банк | Getin Holding | Alkemi Limited (Сергій Тігіпко) | Україна | 36,5 | Підтверджено | 100% | Фінансова діяльність |

| 9 | Лютий 2025 | ДП «СК Омега-1 Логістік» | Dragon Capital («Юері Холдінг Лімітед», Кіпр) | EVA (ТОВ «Руш», Руслан Шостак, Валерій Кіптик) | Україна | 36,0 | Оціночно | — | Будівництво та нерухомість |

| 10 | Листопад 2025 | ТЦ «Sky Park» (30 000 м²) / ТОВ «Аскор Компані» | Dragon Capital (Томаш Фіала) | Inzhur REIT | Україна | 35,8 | Підтверджено | 100% | Будівництво та нерухомість |

| 11 | Листопад 2025 | Мережа АЗС «ANP», «Авіас» | Юрій Кіперман | ТОВ «Юпіджі» | Україна | 30,0 | Оціночно (AI) | 100% | Роздрібна торгівля |

| 12 | Червень 2025 | ТОВ «Бейкень Енергетика Україна» | Beiken Energy Group Co., Ltd (Китай) | Prato Golf Investments LTD (Ігор Мазепа) | Україна | 25,0 | Підтверджено | 100% | Добувна промисловість |

| 13 | Травень 2025 | N’UNIT та контейнерний термінал «Мостиська» | Єгор Гребенніков, «Лемтранс» (Рінат Ахметов) | Medlog SA (MSC) | Швейцарія | 25,0 | Оціночно | 50% | Транспорт і складське господарство |

| 14 | Квітень 2025 | ТОВ «ГЛУХІВ-АГРОІНВЕСТ» (17 000 га) | NCH Capital (ГК «Агропросперіс») | ТОВ «Кролевецький комбікормовий завод» | Україна | 25,0 | Оціночно | 100% | Сільське господарство |

| 15 | Березень 2025 | Будівля 6 869 м² (Київ, вул. Володимирська, 46) | ФГВФО | ДП «Національний фонд інвестицій України» | Україна | 22,0 | Підтверджено | 100% | Будівництво та нерухомість |

| 16 | Липень 2025 | ТОВ «Кайрос-Холдинг» (16 600 га) | Богдан Кусьпис, Іван Коцьо | OKKO / Vi.An Holding Limited (Віталій Антонов) | Україна | 20,0 | Оціночно | 100% | Сільське господарство |

| 17 | Червень 2025 | Будівельна компанія «Укрбуд» (114 000 м²) | ФДМУ | ТОВ «Техно-онлайн» (Євген і Василь Астіони, Марина Айаб) | Україна | 19,0 | Підтверджено | 100% | Будівництво та нерухомість |

| 18 | Квітень 2025 | Гольф-клуб на Оболоні | ТОВ «КСГ» (Сергій Кіроянець) | KSE | Україна | 18,0 | Підтверджено | 100% | Будівництво та нерухомість |

| 19 | Березень 2025 | Приватне аграрно-орендне підприємство «Зоря» | NCH Capital (ГК «Агропросперіс») | АгроТон / Agroton Public Limited (Кіпр) | Україна | 17,0 | Оціночно | 100% | Сільське господарство |

| 20 | Вересень 2025 | Swarmer | Сергій Купрієнко, Алекс Фін | Broadband Capital Investments, RG.AI, Radius Capital, Green Flag Ventures, D3 Ventures, Network VC | Іноземні інвестори | 15,0 | Ринково заявлено | 40% | ІТ, технології та телекомунікації |

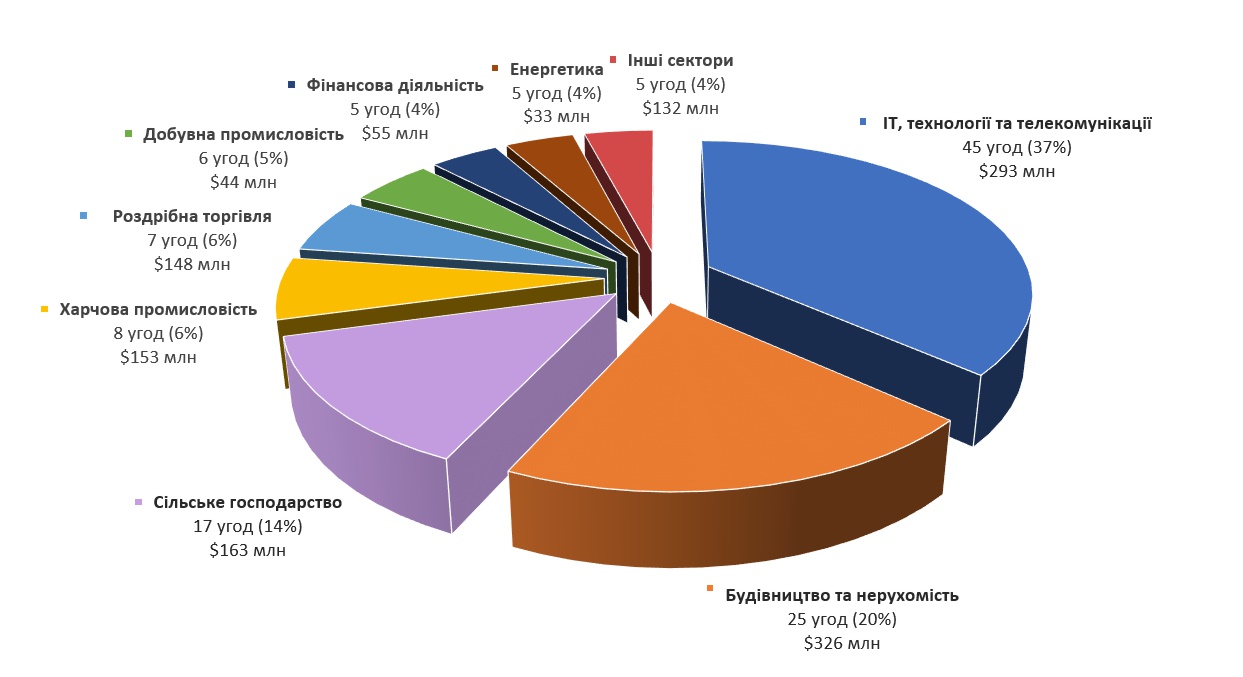

Секторальні тренди на ринку M&A України

Галузева структура інвестиційних та M&A-угод у 2025 році демонструє подвійний фокус українського ринку, характерний для економіки, що функціонує в умовах війни, але поступово переходить до фази адаптації та відновлення:

- за кількістю угод ринок визначально формувався технологічним сектором (ІТ, digital, телекомунікації);

- за обсягом залученого капіталу домінували реальні активи — насамперед нерухомість, аграрний сектор та харчова переробка.

Така структура відображає зміну інвестиційної поведінки: від короткострокової тактики збереження ліквідності до прагматичних середньо- та довгострокових стратегій, орієнтованих на контроль над матеріальними активами, експортні ланцюги, валютну виручку та потенціал повоєнного відновлення.

Галузева структура інвестиційних та M&A угод в Україні у 2025 році

| № (за кількістю / за вартістю) | Сектор | Кількість угод | Вартість угод, млн $ |

|---|---|---|---|

| 1 (2) | ІТ, технології та телекомунікації | 45 | 293 |

| 2 (1) | Будівництво та нерухомість | 25 | 326 |

| 3 (3) | Сільське господарство | 17 | 163 |

| 4 (4) | Харчова промисловість | 8 | 153 |

| 5 (5) | Роздрібна торгівля | 7 | 148 |

| 6 (7) | Добувна промисловість | 6 | 44 |

| 7 (6) | Фінансова діяльність | 5 | 55 |

| 8 (8) | Енергетика | 5 | 33 |

| — | Інші сектори | 5 | 132 |

| Всього | 123 | 1 347 |

ІТ, технології та телекомунікації зберігають лідерство за кількістю угод — 45 транзакцій, що становить понад третину всіх угод року. Доволі вагома й сукупна вартість інвестицій у цей сектор - $293 млн. Венчурний ринок традиційно приваблює інвесторів завдяки поєднанню високої масштабованості бізнес-моделей, експортної орієнтації, порівняно низького капітального порогу входу та потужного людського капіталу. Українські технологічні компанії продовжують інтегруватися у глобальні ланцюги створення вартості, працюючи з міжнародними клієнтами та фондами навіть за відсутності фізичної присутності в країні. Водночас середній чек угоди залишався помірним, що свідчить про домінування ранніх і середніх стадій фінансування.

Окремий тренд сектору пов’язаний із зростанням інвестицій у defence tech та оборонно-промисловий комплекс України. Галузь продемонструвала здатність залучати міжнародний приватний капітал, стратегічних індустріальних партнерів і спеціалізовані венчурні фонди, з фокусом на дрони, БПЛА, програмні рішення для поля бою, сенсорні системи та dual-use технології. Сукупно європейські та американські фонди інвестували понад $100 млн у defence-стартапи, що закріпило сектор як повноцінний елемент венчурного ринку. Поряд із фінансуванням стартапів були запущені спільні підприємства з провідними західними гравцями (зокрема з французькою та британською участю), а також масштабні державні та міжурядові програми підтримки — від гарантій для інвесторів до створення спеціалізованих фондів і програм розвитку miltech. Такі інструменти суттєво знизили ризики для приватного капіталу та прискорили локалізацію виробництва в Україні. У підсумку defence tech у 2025 році сформувався як структурований, інституційно підтриманий інвестиційний сегмент, де Україна сприймається не лише як ринок із підвищеним ризиком, а як джерело унікальних технологій, R&D-експертизи та бойово перевірених рішень.

Вікторія Тигіпко, засновниця та керівна партнерка TA Ventures, президентка ICLUB

2025 рік став для українського венчурного ринку роком не стрибка, а зрілості. Після кількох років функціонування в умовах повномасштабної війни екосистема перейшла до більш усвідомленої моделі розвитку — з фокусом на якість команд, технологічну глибину та глобальну масштабованість.

Найбільшу інвестиційну активність у 2025 році ми спостерігали в напрямках AI, defence tech, healthtech, deeptech та B2B-інфраструктурних рішень. Водночас ринок став значно більш вибірковим: ключовими бар’єрами залишаються доступ до фінансування, регуляторні складнощі та взаємодія з державними й локальними партнерами — що повністю корелює з запитами стартапів на капітал, мережі та юридичну підтримку.

Для міжнародних інвесторів Україна у 2025 році дедалі більше сприймається не як “високоризикова юрисдикція”, а як джерело унікального людського капіталу, підприємницької витривалості та технологічної експертизи. Саме поєднання цієї внутрішньої мотивації екосистеми з системною роботою венчурних фондів і ангельських мереж створює фундамент для довгострокового зростання українського венчурного ринку

Сектор будівництва та нерухомості у 2025 році очолив ринок за обсягом реалізованих угод — $326 млн при 25 угодах. Така структура відображає зростаючий інтерес інвесторів до комерційної, промислової та логістичної нерухомості, а також до активів, які можуть стати основою для майбутньої відбудови та економічного зростання. Для галузі характерні відносно великі інвестиційні чеки та довші горизонти входу, що пояснює лідерство за вартісним показником при меншій кількості транзакцій. Інвестори дедалі частіше розглядають нерухомість як інструмент збереження капіталу, хеджування ризиків та створення стабільного грошового потоку. Окремо варто відзначити, що у 2025 році було укладено 9 угод на суму $68 млн з продажу об’єктів нерухомості державної форми власності, що свідчить про збереження інтересу приватного сектору до процесів приватизації.

Агросектор України традиційно входить до трійки найбільш інвестиційно привабливих галузей економіки та залишається одним із ключових драйверів ринку M&A. У 2025 році в аграрному секторі було зафіксовано 17 угод на загальну суму близько $163 млн, що підтверджує його стійкість навіть в умовах воєнної економіки.

Інвестиційна активність у секторі концентрувалася навколо контролю над земельними банками, агровиробництва, інфраструктури зберігання та логістики, а також об’єктів первинної переробки, які дозволяють підвищувати маржинальність і зменшувати залежність від сировинних цінових циклів.

Попри підвищені воєнні та регуляторні ризики, агросектор продовжує сприйматися інвесторами як стратегічна, експортно орієнтована галузь, здатна генерувати стабільну валютну виручку, користуватися прогнозованим глобальним попитом і виступати фундаментом для довгострокових інвестиційних стратегій.

Окрему роль у 2025 році відігравали угоди з консолідації аграрних активів, оптимізації операційних моделей та вертикальної інтеграції, спрямовані на підвищення операційної ефективності, зниження витрат і посилення контролю над ланцюгами створення доданої вартості.

Олексій Олейніков, керуючий партнер InVenture

В аграрному секторі у 2025 році сформувалася низка взаємопов’язаних трендів, які суттєво вплинули на структуру угод та інвестиційні настрої. По-перше, на ринку з’явилася помітна кількість пропозицій із продажу агрокомпаній та земельних банків у прифронтових регіонах — передусім у Чернігівській, Сумській, Харківській, Дніпропетровській областях. Для частини власників це стало вимушеним рішенням через безпекові ризики, руйнування інфраструктури та ускладнення операційної діяльності.

Паралельно посилився тренд релокації агробізнесу до центральних і західних областей України. Це сформувало стабільний попит на купівлю агроактивів у регіонах із більш передбачуваними умовами ведення бізнесу. Особливо високим залишався інтерес до активів у сприятливих кліматичних зонах із родючими ґрунтами, однак кількість якісних пропозицій була обмеженою, що створювало конкуренцію між інвесторами та тиск на ціни.

Додатковим фактором стало зростання вартості прав оренди на землю, що відображало як дефіцит якісних земельних масивів, так і загальне подорожчання агроактивів у відносно безпечних регіонах.

Водночас інвестиційні настрої у 2025 році залишалися мінливими під впливом кліматичних ризиків, волатильності світових цін на агропродукцію та логістичних проблем, спричинених ударами РФ по портовій інфраструктурі. Сукупність цих чинників зробила аграрний ринок більш вибірковим: інвестори були готові платити премію за якість і безпеку активів, але водночас обережніше підходили до оцінки ризиків і довгострокових перспектив.

Окремим важливим трендом 2025 року стало те, що значна кількість потенційних угод в агросекторі так і не була реалізована через розбіжності в умовах розрахунків. Частина власників агроактивів наполягала на проведенні платежів за кордоном або використанні іноземних юрисдикцій для фінальних розрахунків. Для багатьох інвесторів це створювало додаткові регуляторні, валютні та комплаєнс-ризики, а також ускладнювало структуру угод.

У результаті, навіть за наявності підтвердженого інтересу до активів і погоджених базових економічних параметрів, значна частина переговорів у 2025 році не доходила до стадії закриття транзакцій. Основними стримуючими факторами виступали розбіжності в оцінці вартості активів, очікування сторін щодо майбутніх ризиків, а також різні стратегічні горизонти продавців і покупців. Це, своєю чергою, посилило загальну обережність інвесторів і призвело до скорочення фактичної кількості завершених угод порівняно з обсягом задекларованого попиту на агроактиви.

Показовим прикладом такої ситуації стала потенційна угода між Kernel та ІМК: попри отримання покупцем дозволу Антимонопольного комітету України, сторони не змогли дійти згоди щодо ціни та ключових стратегічних умов, унаслідок чого переговори було припинено. Аналогічні сценарії спостерігалися і в низці інших транзакцій, зокрема в угодах, які супроводжувала InVenture, — частина з них була призупинена на фінальних етапах погодження вартості, що додатково підкреслює розрив між очікуваннями продавців і реальними інвестиційними апетитами ринку у 2025 році.

Харчова промисловість посіла четверту позицію у галузевій структурі інвестицій завдяки одній великій системній угоді, яка суттєво вплинула на загальний обсяг інвестицій. Загалом у секторі було укладено 8 угод на суму $153 млн. Інвестиції переважно спрямовувалися у капіталомісткі виробничі активи, експортно орієнтовані підприємства та вертикально інтегровані бізнес-моделі, що поєднують агровиробництво та глибоку переробку.

У секторі роздрібної торгівлі у 2025 році було укладено 7 угод на суму $148 млн. Відносно невелика кількість транзакцій поєднувалася з відносно великими чеками, що вказує на інтерес інвесторів до масштабних національних e-commerce проєктів, а також до перерозподілу активів серед мереж АЗС.

Фінансовий сектор включав 5 угод на суму $55 млн. Інвестиційна активність була зосереджена переважно у страховому сегменті, а також в одній угоді у банківській сфері. Інвестори демонстрували обережний підхід, зважаючи на регуляторні вимоги та загальний стан фінансової системи, водночас розглядаючи окремі активи як можливості для довгострокового входу.

У добувній промисловості було здійснено щонайменше 6 угод на суму $44 млн, що відображає стриманий, вибірковий інтерес інвесторів до галузі. Основний фокус був зосереджений на локальних проєктах, придбанні спеціальних дозволів користування надрами. Великі капіталомісткі інвестиції залишалися обмеженими через довгі цикли реалізації, регуляторні бар’єри та підвищені ризики, пов’язані з безпековою ситуацією.

В енергетичному секторі у 2025 році було зафіксовано 5 угод загальною вартістю $33 млн. Попри стратегічне значення галузі, інвестиційна активність була спрямована переважно на greenfield-проєкти, зокрема у сфері децентралізованої генерації та відновлюваних джерел енергії. В умовах наростання дефіциту електроенергії в Україні українські компанії суттєво активізували інвестиції як у забезпечення власної енергетичної незалежності, так і в розвиток комерційних енергетичних проєктів. Ключовими драйверами цього процесу стали системні пошкодження енергетичної інфраструктури, зростання вартості імпортної електроенергії, а також необхідність підвищення стійкості бізнесу до відключень. Поєднання приватного капіталу, банківського фінансування та підтримки міжнародних фінансових інституцій формує основу для структурної трансформації енергосистеми — від централізованої та вразливої до більш децентралізованої, диверсифікованої та стійкої до криз. Найбільш активними напрямами інвестування в енергетичному секторі у 2025 році стали відновлювана енергетика, газова генерація та системи зберігання електроенергії. Значна частина проєктів у секторі ВДЕ реалізується за підтримки банківського фінансування та міжнародних кредиторів.

Угоди українських інвесторів за кордоном

Протягом 2025 року українські компанії продовжили активно інвестувати у закордонні активи, використовуючи міжнародну експансію як інструмент зниження ризиків, доступу до нових ринків і збереження темпів зростання в умовах війни.

Для великого бізнесу це насамперед спосіб диверсифікувати операційні та валютні ризики, тоді як для технологічних компаній і венчурних інвесторів — можливість масштабувати продукти на глобальних ринках і працювати у стабільнішому регуляторному середовищі, а для України загалом — джерело валютних надходжень, міжнародних зв’язків і потенціалу повернення капіталу у післявоєнний період.

Найбільшою українською outbound-угодою 2025 року стало придбання агрохолдингом МХП 92% іспанської м’ясопереробної компанії Uvesa. Вартість угоди склала €270 млн (близько $300 млн), що зробило її однією з найбільших міжнародних M&A-транзакцій за участю українського капіталу за останні роки. Угода дозволила МХП суттєво посилити присутність на ринку ЄС та зменшити залежність від української виробничої інфраструктури.

У промисловому секторі прикладом стратегічної експансії стало рішення Interpipe придбати збитковий трубний завод ArcelorMittal Tubular Products Roman S.A. у Румунії з річною виручкою близько €73 млн, що відповідає логіці наближення виробництва до ключових європейських клієнтів і кінцевих ринків збуту.

Так само і група «Метінвест» Ріната Ахметова також придбала збитковий румунський трубний завод ArcelorMittal Tubular Products Iasi S.A. (AMTP Iasi) річною виручкою близько $70 млн та оціночною вартістю менше €10 млн.

У сфері нерухомості інвестфонд з українським корінням Focus Estate Fund придбав три торгові центри Sosnowiec Plaza, Ruda Śląska Plaza та Rybnik Plaza в Польші.

Українські ІТ-компанії та венчурні фонди у 2025 році зберігали курс на міжнародну експансію через цільові придбання іноземних гравців. Серед найбільш показових угод — покупка за сотні мільйонів доларів українським стартапом Grammarly поштового клієнта на базі ШІ Superhuman; придбання Sigma Software Group американської консалтингової компанії A Society Group за $10 млн, що посилило позиції групи на ринку США. Ciklum купила польську IT-компанію GoSolve Group за $5 млн, а TechMagic придбала польську консалтингову компанію Hitteps.

Паралельно українські венчурні фонди, синдикати та приватні інвестори спрямували десятки мільйонів доларів у закордонні стартапи. TA Ventures інвестував у низку міжнародних проєктів, зокрема Tarjama ($15 млн), Flash Coffee ($3 млн), HD ($7,8 млн), Amwal Tech ($4 млн) та Berry Street ($4 млн), а також інших: Blossom Health, Kadeya, Proteinea, Aolani, Destinus, FinTech Farm, Liki24, Pleso Therapy, Wunderflats, Yepoda, Gropyus, Impress. Roosh Ventures взяв участь у великих раундах компаній Gable (близько $20 млн) та Prosper, SID Venture Partners інвестував у Go To-U, Flyer One Ventures — у Heizma (€2,5 млн), Toloka.vc — в Alice Technologies, Portoro ($1,7 млн), Forward Group ($1,2 млн) та Bright Security ($1 млн), Vesna Capital — у Shook.ai, а Vchasno Group — у фінтех-проєкт Hippo.uz ($1 млн).

Частина українських венчурних інвесторів у 2025 році також зафіксувала успішні екзіти. Серед них — Flyer One Ventures, який вийшов з Greenscreens.ai у межах угоди із загальною оцінкою близько $160 млн, TA Ventures зробив 3 exit-и (один з яких, стартап Destinus), u.ventures та Digital Future (YouTeam), а також InSoft.Partners, які здійснили виходи з Indeema та Forbytes.

Окрім класичних M&A та венчурних угод, українські компанії активно запускали greenfield-проєкти та нові виробничі майданчики за кордоном. Diligent Capital Partners очолила раунд інвестицій обсягом $12 млн у філіппінський необанк Tonik з метою масштабування його цифрової банківської та кредитної моделі. Фінтех-група Fintech Farm запустила п’ятий необанк TezBank в Узбекистані. Nova Poshta збільшила інвестиції у європейський бізнес — до €10 млн, а одеський інвестор Вадим Роговський придбав американську IT-компанію Leadature через власний новостворений холдинг.

Окремим напрямом стала релокація та масштабування виробництва в ЄС. Українсько-польський виробник торгового обладнання Modern-Expo запустив новий завод у Любліні, Kormotech розпочав будівництво другого заводу в Литві з інвестиціями €60 млн, а підприємець Євген Черняк інвестував $13 млн у створення міжнародного алкогольного бренду, орієнтованого на глобальні ринки.

В оборонному секторі українська компанія Frontline Robotics оголосила про запуск спільного виробництва безпілотників Quantum Frontline у Німеччині разом із німецькою Quantum Systems, яке стане новим майданчиком для серійного випуску дронів для Сил оборони України. Такі проєкти свідчать про перехід частини українського бізнесу від експортної моделі до повноцінної присутності в ланцюгах створення доданої вартості за кордоном.

Українські ритейлери та промислові групи також активно розширювали фізичну присутність у Європі та Азії. Fozzy Group відкрила магазин у Польщі за франшизою Carrefour і водночас розглядається як потенційний претендент на придбання Carrefour Polska. Виробник систем безпеки Ajax Systems відкрив новий завод у В’єтнамі, що стало частиною його глобальної виробничої стратегії.

Greenfield-інвестиції та нові інвестиційні проєкти в Україні

Окрім інвестиційних проєктів, що перебували на стадії реалізації у 2025 році, значна кількість українських та міжнародних інвесторів упродовж року анонсувала масштабні greenfield-проєкти, розраховані на середньо- та довгострокову перспективу. Для частини інвесторів ці рішення стали вимушеною відповіддю на трансформацію умов ведення бізнесу в Україні, для інших — стратегічною ставкою на післявоєнне відновлення та структурну модернізацію економіки.

Першим системним трендом стало переміщення нових виробничих потужностей у центральні та західні регіони України. Більшість заявлених greenfield-проєктів зосереджуються у Львівській, Тернопільській, Хмельницькій, Вінницькій, Волинській, Закарпатській та Київській областях. Інвестори дедалі частіше обирають локації з кращою логістикою до ринків ЄС, доступом до трудових ресурсів та нижчими безпековими ризиками, що фактично формує нову географію промислового розвитку країни.

Другий системний тренд — реіндустріалізація та імпортозаміщення. Значна частина greenfield-проєктів орієнтована на створення нових виробництв у сегментах будівельних матеріалів, скляної, металургійної, харчової та агропереробної промисловості. Інвестори фокусуються на продукції з високою часткою внутрішнього споживання або гарантованим попитом з боку ЄС. Водночас зростає частка проєктів глибокої переробки — від аграрної сировини до харчових інгредієнтів, кормів, біопродуктів і спеціалізованих матеріалів, що підвищує додану вартість і експортний потенціал економіки.

Третім важливим напрямом є енергетична та інфраструктурна складова greenfield-інвестицій. Багато нових виробничих проєктів одразу інтегрують власну генерацію, системи зберігання енергії або доступ до газової та відновлюваної енергетики. Це відображає структурні зміни у бізнес-моделях, де енергетична автономність стає базовою умовою для запуску капіталомістких об’єктів. Паралельно розвиваються логістичні комплекси, портові та залізничні термінали, а також склади класу А, що формують основу для відновлення експортної інфраструктури.

Окремо варто виділити зростання ролі міжнародних фінансових інституцій та іноземних стратегічних інвесторів у greenfield-проєктах. IFC, ЄБРР, Norfund, а також експортно-кредитні агентства дедалі активніше беруть участь у фінансуванні нових виробництв, виступаючи як каталізатор приватного капіталу. Для іноземних компаній інвестиції у 2026–2027 роках часто розглядаються як ранній вхід на ринок відновлення України з можливістю закріпитися у ключових секторах ще до повномасштабного повернення глобального капіталу.

Ще один виразний тренд — диверсифікація greenfield-інвестицій за секторами. Поряд із традиційними промисловими та аграрними проєктами з’являються інвестиції у військово-промисловий комплекс, машинобудування, виробництво компонентів для оборонної техніки, а також у проєкти, пов’язані з будівництвом житла для ВПО та відновленням соціальної інфраструктури. Частина таких проєктів має змішану природу, поєднуючи комерційну логіку з державною або донорською підтримкою.

Загалом анонсовані greenfield-інвестиції на 2026–2027 роки формують відкладений інвестиційний попит, який може бути реалізований за умови стабілізації безпекової ситуації та збереження доступу до фінансування. Для української економіки це означає поступовий перехід від режиму виживання до режиму структурної перебудови, де нові виробничі потужності, логістика та енергетика закладають фундамент для довгострокового зростання у післявоєнний період.

Фінансування корпоративного сектору з боку міжнародних фінансових організацій

У році міжнародні фінансові організації (МФО) продовжили відігравати критично важливу роль у підтримці фінансування корпоративного сектору України, фактично заміщаючи частину ринкового кредитування, яке залишалося обмеженим через воєнні ризики, високу вартість капіталу та зростання регуляторних вимог до банків. МФО фактично виступили каталізатором відновлення корпоративного кредитування, знизили системні ризики для банківського сектору та створили умови для реалізації інвестиційних проєктів, які в інших умовах були б відкладені або скасовані.

Ключовими інституціями, що формували архітектуру цього фінансування, стали ЄБРР, ЄІБ та IFC, які діяли як безпосередні кредитори, гаранти та провайдери інструментів розподілу ризиків.

Першим і найбільш помітним трендом стало масштабне використання гарантійних інструментів та risk-sharing механізмів. Замість прямого кредитування окремих компаній МФО дедалі частіше надавали гарантії комерційним банкам, що дозволяло мультиплікувати обсяги кредитування бізнесу. ЄБРР реалізував низку програм гарантування для Raiffeisen Bank, Crédit Agricole, ProCredit Bank, UKRSIBBANK, OTP Bank, KredoBank, Ukreximbank та інших установ, відкриваючи кредитні лінії на десятки й сотні мільйонів євро. Такий підхід знижував ризики для банків і стимулював відновлення кредитування навіть у сегментах з підвищеною волатильністю.

Другим системним трендом стало перенаправлення фінансових потоків у сектор малого та середнього бізнесу, який розглядається МФО як ключовий драйвер економічної стійкості. Через українські банки запускалися масштабні програми фінансування МСБ, у тому числі за участі ЄБРР, ЄІБ та IFC. При цьому акцент робився не лише на ліквідності, а й на інвестиційних кредитах, що дозволяють компаніям модернізувати виробництво, адаптуватися до нових логістичних маршрутів та підвищувати операційну ефективність.

Третім важливим напрямом стала підтримка корпоративних інвестицій у сталість, енергоефективність та енергетичну автономність. МФО активно фінансували проєкти у сфері модернізації інфраструктури, розвитку енергетики, тепломереж, логістики та промислових об’єктів. Значні кредитні ресурси спрямовувалися як безпосередньо компаніям реального сектору — зокрема у ритейлі, фармацевтиці, харчовій промисловості та промисловому виробництві, — так і через державні та системні банки, які виконували роль фінансових провайдерів для бізнесу.

Четвертим трендом стало поєднання фінансування МФО з інструментами експортно-кредитних агентств (ECA), особливо у великих індустріальних проєктах. Приклади залучення довгострокового фінансування під гарантії ECA свідчать про зростання довіри до українських корпоративних позичальників з боку міжнародних партнерів та про поступове відновлення складних структурованих фінансових угод навіть в умовах війни.

Окрему роль відігравали цільові кредити та гарантії для системно важливих компаній, зокрема у логістиці, ритейлі, промисловості та агросекторі. Фінансування для таких компаній розглядалося МФО не лише як підтримка окремого бізнесу, а як інвестиція в безперервність ланцюгів постачання, зайнятість та податкову базу економіки. Водночас IFC та ЄБРР активніше застосовували інструменти покриття кредитних ризиків для великих банків, що дозволяло розширювати портфелі корпоративного кредитування без прямого навантаження на баланси фінансових установ.

Інвестиційні фонди на фандрейзинг

У 2025 році ринок фондів та фандрейзингу в Україні перейшов від фрагментарних ініціатив до формування повноцінної інституційної екосистеми інвестування, орієнтованої на відновлення економіки, розвиток технологій і підтримку стійкості бізнесу в умовах війни. Ключовою відмінністю цього етапу стало активне залучення міжнародних фінансових організацій — ЄБРР, ЄІБ, IFC, DFC, а також урядів країн ЄС і Північної Америки — як якорних інвесторів і гарантійних партнерів.

Одним із визначальних трендів року стало формування фондів відбудови та реконструкції, які поєднують приватний капітал із коштами міжнародних інституцій. Запуск американо-українського інвестиційного фонду відновлення, фондів Rebuild Ukraine Fund за участі Dragon Capital, а також інфраструктурних фондів за підтримки ЄБРР та ЄІБ свідчить про перехід від грантової логіки допомоги до ринкових інвестиційних механізмів. Для інвесторів це означає довший горизонт вкладень, нижчу волатильність і можливість працювати з великими інфраструктурними та девелоперськими проєктами.

Другим стійким напрямом став вибуховий розвиток венчурних та технологічних фондів, орієнтованих як на українські, так і на глобальні стартапи з українським корінням. У 2025 році було запущено або анонсовано кілька нових венчурних фондів із цільовими обсягами €50–300 млн, зокрема у сфері deep tech, defence tech та enterprise software. Принципово важливо, що в капіталі таких фондів дедалі частіше з’являються ЄБРР, ЄІБ та IFC, які виконують роль якорних LP, підвищуючи довіру приватних інвесторів і прискорюючи закриття фондів.

Окрему нішу сформували фонди, орієнтовані на оборонні та dual-use технології, що стало прямим наслідком війни та інтеграції України у європейський безпековий простір. Запуск спеціалізованих defence-фондів із фокусом на українські стартапи сигналізує про інституціоналізацію інвестицій у цей сегмент, який раніше фінансувався переважно точково або через гранти.

Третім важливим трендом стало розширення фондів, орієнтованих на МСП та реальний сектор економіки. Інвестиційні платформи за участі міжнародних банків розвитку, а також приватні фонди з українським корінням почали активно залучати капітал для фінансування малого та середнього бізнесу, агросектору, логістики, переробної промисловості та нерухомості. У цьому сегменті домінує модель blended finance — поєднання equity, квазі-equity та боргових інструментів із частковим покриттям ризиків з боку МФО.

Паралельно у 2025 році спостерігалося пожвавлення інфраструктурних інвестиційних фондів та фондів нерухомості, включно з REIT-структурами та спеціалізованими фондами під житлові, індустріальні й логістичні проєкти. Угоди з участю фондів у торговельній та складській нерухомості демонструють, що навіть у воєнних умовах інвестори готові заходити в активи з прогнозованим грошовим потоком і довгостроковою цінністю.

Загалом 2025 рік можна охарактеризувати як переломний для українського фондового та інвестиційного ландшафту. Ринок поступово переходить від індивідуальних угод до системного фандрейзингу, від спорадичних інвестицій — до запуску масштабних фондів із чіткою стратегією, географією та секторальним фокусом. Ключову роль у цьому процесі відіграли міжнародні фінансові організації, які не лише надали капітал, а й фактично задали стандарти структурування фондів, управління ризиками та корпоративного управління.

У перспективі 2026–2027 років саме ці фонди можуть стати основним каналом трансформації міжнародної підтримки України у довгострокові інвестиції, що безпосередньо впливатимуть на відновлення економіки, модернізацію інфраструктури та інтеграцію країни у глобальні ринки капітал

Які важливі угоди 2025 року не потрапили до статистики M&A

Defense-tech: анонсована угода поза M&A-статистикою

Наприкінці 2025 року було анонсовано одну з найбільших інвестиційних угод в історії українського defense-tech сектору — інвестицію в розмірі $760 млн в українську компанію Fire Point у межах придбання 30% акціонерного капіталу з боку оборонної групи EDGE Group, що перебуває під контролем суверенних структур Обʼєднані Арабські Емірати.

Угода має стратегічний характер і є безпрецедентною за масштабом для українського оборонно-технологічного сегмента. Водночас вона не була включена до статистики M&A 2025 року, оскільки на момент завершення року перебувала на стадії анонсу та регуляторного погодження. 30 грудня 2025 року Антимонопольний комітет України офіційно отримав заявку від EDGE Group на придбання частки в ТОВ «Файєр Поінт», що фактично ознаменувало початок регуляторної фази угоди.

Великі інвестиції без розмивання капіталу (non-equity та structured finance)

Попри зростання інвестиційної активності у 2025 році, низка знакових транзакцій не була врахована в офіційній статистиці M&A, оскільки вони не передбачали класичної зміни контролю або акціонерного капіталу. Йдеться про non-equity investments, debt-financing, structured finance та гібридні інструменти, які дедалі частіше використовуються інвесторами в умовах воєнної економіки та обмеженого доступу до традиційного капіталу.

Grammarly, один із найдорожчих українських стартапів-єдинорогів, залучив $1 млрд від фонду Customer Value Fund компанії General Catalyst у форматі revenue-based go-to-market financing, що передбачає участь інвестора в майбутніх доходах без входу в капітал.

Британо-український fintech-стартап Carmoola залучив $405 млн через випуск приватних цінних паперів, забезпечених активами, що також не класифікується як M&A або equity-угода.

Українська AI-компанія Reface отримала $18 млн від сінгапурського фонду PvX Partners у форматі non-dilutive user acquisition funding, спрямованого на масштабування користувацької бази без розмивання часток акціонерів.

Боргове фінансування та гібридні корпоративні угоди в Україні

Серед внутрішніх угод, що мали істотне значення для інвестиційного ландшафту, але не потрапили до M&A-статистики:

- Агрохолдинг Kernel підписав серію кредитних угод з Ощадбанк на загальну суму $77 млн, спрямованих на інвестиційні та операційні потреби.

- Ощадбанк реалізував право на укладання договору фінансового лізингу щодо готелю Ramada Encore Kyiv та бізнес-центру «Європа» на суму 797 млн грн, із першим лізинговим платежем 201 млн грн.

- Агрохолдинг МХП отримав операційний контроль над виробничими потужностями великого виробника ковбас «М’ясовита» шляхом придбання юридичної особи та оренди цілісного майнового комплексу — структура, що формально не є класичним M&A, але має аналогічний економічний ефект.

Ринок капіталу та публічні транзакції

Нова Пошта у 2025 році здійснила кілька випусків корпоративних облігацій під 18% річних: серії G, H, I на 290 млн грн, а також серії J, K, L — по 100 млн грн кожна. Залучені кошти спрямовуються на розвиток термінальної інфраструктури, IT-рішень, контейнерного парку та автотранспорту.

Окремо варто відзначити лістинг компанії Київстар на біржі Nasdaq під тикером KYIV через SPAC-угоду з Cohen Circle Acquisition Corp.. Угода встановила попередню оцінку Київстару на рівні близько $2,21 млрд на момент її закриття.

Сукупність цих транзакцій демонструє, що реальний обсяг інвестиційної активності в Україні у 2025 році був суттєво вищим, ніж це відображено у класичній статистиці M&A. Ринок дедалі активніше використовує альтернативні фінансові інструменти, що дозволяють залучати капітал, мінімізуючи регуляторні, країнові та воєнні ризики, і водночас зберігати стратегічний контроль над активами.

Висновок та прогнози

У 2026 році ринок інвестицій та M&A в Україні значною мірою залежатиме від безпекової ситуації: будь-яка стабілізація чи деескалація війни посилить інвестиційну впевненість і розблокує відкладений інвестиційний попит, тоді як нові ескалації підтримуватимуть високий рівень країнового ризику і стримуватимуть активність.

Доступ до капіталу залишається критичним фактором: глобальні фінансові умови лишаються жорсткими, але міжнародні партнери України продовжують масштабну допомогу, зокрема рішення ЄС щодо кредиту обсягом €90 млрд на 2026–2027 роки має забезпечити макростабільність, фінансування бюджету та поповнення резервів. Внутрішні інвестори, на яких припало понад 80% обсягу угод у 2025 році, й надалі будуть основним рушієм ринку завдяки кращому розумінню локальних ризиків і готовності працювати з проблемними активами, а активізація приватизації державного майна пропонує додаткові можливості придбання великих активів за привабливими цінами у відносно прозорих умовах.

Іноземний капітал, ймовірно, залишатиметься обережним: через збереження воєнних ризиків інвестори з-за кордону фокусуються переважно на вибіркових стратегічних можливостях або угодах з асиметричним співвідношенням ризику та доходності; водночас окремі іноземні гравці сприймають інвестиції 2026 року як ранній вхід у майбутнє відновлення України, прагнучи закріпитися у ключових секторах ще до повномасштабного повернення глобального капіталу.

З огляду на високу вартість грошей та обмежене комерційне кредитування, реалізація багатьох проєктів у 2026 році залежатиме від підтримки міжнародних фінансових інституцій і механізмів розподілу ризиків: ЄБРР, ЄІБ, МФК та інші кредитори й гаранти, як очікується, продовжать відігравати ключову роль, надаючи банкам гарантії та інші інструменти для відновлення кредитування бізнесу навіть за підвищеної волатильності.

Цей звіт є частиною щорічної серії досліджень InVenture про український ринок інвестицій та угод злиттів та поглинань M&A, яка безперервно публікується з 2020 року.

- Ринок інвестицій та M&A в Україні 2024: інвестиції заради виживання

- Ринок приватних інвестицій та M&A в Україні 2023: вимушені угоди та відважні інвестори

- Ринок прямих інвестицій та M&A в Україні 2022: в очікуванні закінчення війни

- Ринок M&A України у 2021 році: стриманий оптимізм на тлі зростання

- Ринок злиття та поглинання (M&A) в Україні в 2020 році: вся надія на наших

База даних угод злиття та поглинання в Україні від InVenture