1. Тенденції ринку

Ринок ігрових приставок виріс з ринку графічних процесорів і відеокарт, який почав бурхливо розвиватися з 1980-тих і є предтечею четвертої промислової революції з провідною роллю ШІ . Нині він представлений трьома основними гігантами індустрії – Microsoft, Sony та Nintendo із обсягом $72 млрд і 3,8-мільярдною аудиторією геймерів. Ключовою подією, яка вплинула на глобальний маркетинговий ландшафт, стало повномасштабне вторгнення російської федерації в Україну у лютому 2022 року.

Інтерес до ринку ігрових приставок підігрівається за рахунок можливості їх використання у військових цілях . У XVI пакеті санкцій Європейського Союзу проти рф у третю річницю війни одним з обмежень виступає продаж ігрових приставок до росії , зокрема Sony PlayStation і Microsoft Xbox, які використовуються російськими військовими як симулятори для підготовки операторів БПЛА та бойові платформи керування. Три найбільші виробники ігрових консолей припинили продажі в росії ще на початку березня 2022 року. Нова заборона буде спрямована на трейдерів, які перепродають товари в країну-агресор, а також на продавців вживаних товарів.

Серед інших наслідків війни для українського ринку ігрових приставок – зростання цін внаслідок девальвації гривні і скорочення обсягів.

Для ринка ігрових приставок характерна монополістична конкуренція – 98% всіх товарів продається 3 компаніями – вони повністю контролюють ціни за рахунок налагодження та ексклюзивних прав на продаж та найбільший асортимент. Найбільші імпортери – ІП Логін (представник Sony та Nіntendo), «Цифротех» (Sony), ERC Holdіng (Sony, Mіcrosoft, Nіntendo). Продуктова категорія представлена комп’ютерним та телефонним геймінгом. Присутні багато дилерів, які мають однаковий асортимент. 90% дистрибуції на ринку приставок відбувається через маркетплейс OLX, RetroMagaz і Up2Date.

Проблемами на ринку є непропорційне зростання цін на приставки та аксесуари до них при зниженні купівельної спроможності споживачів, зменшення кількості користувачів, відсутність регіональних представництв деяких компаній, великий попит на товари замінники: ігрові комп’ютери, ноутбуки, планшети та телефони. Передумовами розвитку є закінчення бойових дій, встановлення регіональних цін на обладнання без прив’язки до європейських, вихід нового покоління консолей та нових ігор до них.

2. Виробництво

Виробництво на ринку ігрових приставок представлене однією американською і двома японськими компаніями. Згідно з даними американської аналітичної компаніі DFC Intelligence, станом на 2022 рік найбільшу частку світового ринку займала Sony Interactive Entertainment (SIE) з програмним продуктом PlayStation – 43%, далі йшла Nintendo – 37% і замикала лідерську трійку Microsoft з Xbox – 20% .

3. Зовнішня торгівля

У 2023 році ринок ігрових консолей показав високу дохідність. Це стало можливим завдяки підвищенню споживчого попиту після дефіциту консолей PlayStation 5 у 2021-2022 роках, подорожчанню цих продуктів, появі Steam Deck на українському ринку, а також використанню ігрових пристроїв у військових цілях.

Категорії, які зросли найбільше протягом 2022-2023 років, це VR (+2377%) та приставки (+467%). Головною країною імпорту всіх товарів японського та американського виробництва є Нідерланди, через їх порти проходить більшість електроніки до Європи. До 2022 р. компанія Sony мала ліцензіата для відеоігор в росії, там відбувався переклад та продаж ліцензійних ігор та інших продуктів на регіональній російській мові для всіх країн колишнього Радянського союзу.

В Україні діє обмежена кількість офіційних імпортерів ігрових консолей, оскільки лише три компанії мають офіційні права на представництво трьох основних гігантів індустрії: Microsoft, Sony та Nintendo. Решта компаній або здійснюють паралельний імпорт, або зосереджуються на менш затребуваних товарах.

Частка б/в товарів в імпорті складає близько 0,02%, оскільки основні імпортери мають дозволи від виробників на постачання виключно нових товарів.

Таблиця 1

Імпорт ігрових приставок за видами в Україну в 2021-І пол. 2024 рр., в грошових показниках, млн грн

|

Категорія |

2021 |

2022 |

2023 |

І пол. 2024 |

|

Приставка |

251,35 |

217,48 |

1222,35 |

387,26 |

|

Контролер |

104,68 |

96,56 |

228,78 |

130,57 |

|

VR |

3,02 |

6,69 |

165,72 |

107,15 |

|

Диск |

64,83 |

32,66 |

53,27 |

30,29 |

|

Картридж |

2,77 |

5,10 |

10,87 |

3,96 |

|

Всього |

426,65 |

358,49 |

1680,99 |

659,23 |

Джерело: оцінка Pro-Consulting

До тіньового сегменту на ринку можна віднести такі категорії товарів:

- Неправильно зареєстровані в митній декларації товари. Маніпуляції з імпортними кодами, реєстрація товарів в сфері іграшок чи іншої електроніки через ввіз у вигляді «сірого» імпорту.

- Піратська продукція. Включає в себе диски та картриджі для консолей, в яких використовуються так звані «болванки» на яких записується піратська інформація. Деякі консолі можуть приймати інші носії, як flash карти.

- Модифіковані продукти. Модифіковані перепрошиті приставки змінюють продукт, надаючи йому нових функцій. Мода на цю продукцію звісно йде, проте зараз все ще прошивають продукцію Nіntendo.

У підсумку, оцінки тіньового сегмента ринку ігрових консолей і обладнання до них за період, що аналізується, коливаються від 15% до 30% у загальній структурі продажів. Точний обсяг може змінюватися, але, безумовно, він залишався високим у звязку з переліченими факторами.

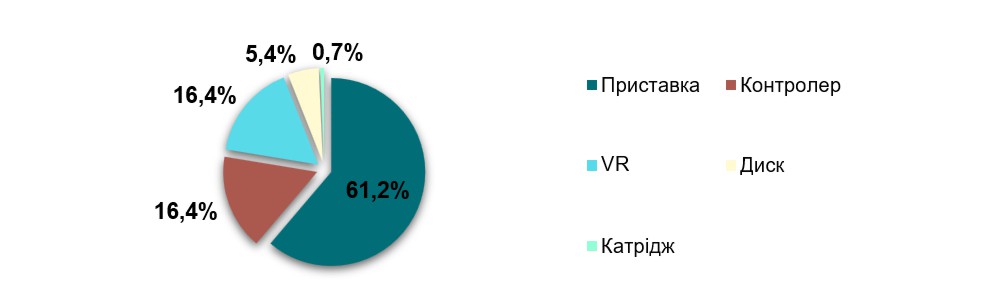

Діаграма 1

Сегментація ринку ігрових приставок та обладнання за видами, 2021-І пол. 2024 (загалом), в грошових показниках, %

Джерело: оцінка Pro-Consulting

Приставки, як основні пристрої на досліджуваному ринку, займають частку понад 61%. Контролери та VR мають частки менші в 5 разів, проте співвідношення ціни консолі та контролера близько 1 до 10, тобто в середньому до консолі йде ще 2 контролери додатково. Попит на технологію VR в останній час починає стрімко зростати і, хоча вона є в 1,5 рази дорожчою за консолі, вона вже досягла співвідношення до них, як 1 до 8.

4. Споживання

Умовно споживачів ігрових приставок можна поділити на 5 категорій:

1. Казуальні гравці: грають мало та обирають нові популярні ігри, або щось спокійне для релаксу. Їх обраною приставкою переважно є Playstatіon 5, а ігри в жанрах типу екшн, як: Hogwarts Legacy, Dragon Age, Baldurs Gate 3. Нечасто купують додаткові аксесуари, окрім тих що йдуть в комплекті з приставкою, а ігри купують в інтернет-магазині.

2. Хардкорні гравці: обирають найважчу складність та цінять випробування. Для гри швидше всього обирають Playstatіon 5 або Xbox serіes X. З ігор: Elden Rіng, Returnal. Улюблені ігри купують колекційними виданнями та люблять товари з ними. Аксесуари майже не купують, окрім заміни зношених контролерів.

3. Ретро-геймери: люблять старі ігри від 8 бітів до сучасного псевдоретро. Обирають консолі з зворотною сумісністю як Xbox, або з колекцією класики, як Nіntendo Swіtch. Можуть робити «взломи» приставок і даунгрейдити, тому обирають товари типу зазначеного Swіtch та PSP, чи Vіsta. Більш багаті ретрогеймери створюють свою колекцію ретро приставок та ігор до них.

4. Соціальні гравці: Грають переважно онлайн у багатокористувацькі ігри для взаємодії з іншими (наприклад, Fortnіte). Можуть замінювати контролери та купувати для друзів, щоб грати на одній приставці.

5. Експериментатори: Пробують різні жанри, іноді захоплюються незалежними інді-іграми. Їх цікавлять інновації, новий ігровий досвід і нестандартні механіки. Основні споживачі багатьох ігор та гаджетів на ринку.

Найпопулярнішою платформою для купівлі ігрових приставок залишається OLX, оскільки вона забезпечує зручний спосіб покупки, є одним з найбільших майданчиків з продажу вживаної продукції та пропонує найнижчі ціни на більшість товарів.

Попит на Steam Deck значно збільшився, хоча кількість цих пристроїв на ринку в 12 разів менша, ніж на PlayStatіon. Також спостерігається зростання інтересу до дисків Xbox, попит на які вже випереджає PlayStatіon у 1,5-2,5 рази.

Щодо носіїв інформації, таких як диски та картриджі, геймери умовно розділились на дві групи. Багато хто цінує можливість колекціонувати фізичні копії ігор та перепродавати їх, інші обирають купівлю онлайн, співвідношення цих людей на ринку близько 25/75. Найбільшою причиною купівлі ігор онлайн споживачі назвали дешевші консолі з відсутністю дисководу.

5. Висновки

Отже дослідивши ринок ігрових приставок можна зробити наступні висновки:

Фактори впливу на ринок. Найбільшим фактором впливу стала війна, яка мала наслідком введення санкцій проти росії, використання приладів для ігор в зоні зіткнень, вихід нового покоління та ріст конкуренції в галузі.

Імпорт товару та імпортери. Імпорт товару росте як в кількісному, так і вартісному співвідношенні. Динаміка вказує на ріст кількості товарів, як в 2023, так і в 2024 роках. Більшість товару (95%) офіційно імпортується лише 3 компаніями, вони є офіційними представниками більшості брендів ігрових компаній, таких як: Sony, Microsoft, Nintendo, Asus, HTC тощо. Вони уповноважені встановлювати ціни та диктувати умови продажу в Україні.

Пропозиції та асортимент. На ринку представлено багато моделей, але деякі товари є рідкісними — наприклад, більш дорогий аналог ручної консолі Asus Rog (5 продавців) та VR HTC Vive Pro 2 (11 продавців).

Основні гравці. Найбільшою платформою пропозиції є маркетплейс OLX, де можна знайти широкий асортимент моделей за доступними цінами, а також спеціалізовані магазини, такі як RetroMagaz і Up2Date. RetroMagaz особливо популярний завдяки широкому асортименту, тоді як Up2Date відомий найнижчими цінами. Ці компанії є лідерами на ринку і становлять конкуренцію для нових гравців, які орієнтуються на консольний ринок.

Ціни. Попри регуляцію цін та поставки від трьох операторів, вони дуже різняться, досягаючи десятитисячної націнки на продукт чи 350% від його імпортної вартості.

Споживачі. На ринку виділяють 6 основних категорій геймерів, серед яких переважають казуальні гравці та любителі сюжетних ігор. Найпопулярнішою приставкою залишається PlayStation 5, яка є лідером за продажами серед усіх консолей.

У найближчі роки планується запуск нового покоління консолей — Nintendo Switch 2 і PlayStation 5 Pro. Новини про Switch 2 викликали позитивні очікування, але частка Nintendo на ринку України залишається невеликою (приблизно 15%). Однак PlayStation 5 Pro, ймовірно, не стане великим успіхом через високу ціну і незначні вдосконалення, що стимулюватиме покупців залишитися на базовій версії. Це може спричинити стагнацію на ринку до наступного покоління через 2-3 роки.

Дослідивши ринок, пропонується розглянути два сценарії розвитку ринку ігрових приставок – песимістичний та оптимістичний, настання яких відбудеться при прийняті всіх або декількох факторів.

Песимістичний сценарій розвитку ринку можливий при наступних факторах:

- Поширення бойових дій на всю Донецьку область, збільшення активності в Харківській, Запорізькій та Херсонській областях

- Збільшення мита та інших податків для галузі, зміни в регулюванні

- Збільшення цін на енергоресурси та логістику

- Падіння споживання товарів

- Несприйняття нового покоління приставок чи їх модифікацій

Ймовірність настання сценарію - 92%

Оптимістичний сценарій можливий при наступних факторах:

- Зупинка або закінчення бойових дій в 2025-2026 рр.

- Ріст попиту на консолі

- Зміна роздрібних цін

- Відсутність проблем з виробництвом та затримок у відправці товарів

- Незначне збільшення цін на енергоресурси та логістику

- Ріст споживання за рахунок повернення населення з-за кордону те демобілізації

- Поява нових відомих брендів на ринку

- Попит від користувачів ПК, ноутбуків, телефонів тощо.

Ймовірність настання сценарію 8%.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

+38 (044) 233-34-32