1. Тенденції ринку

Ринок макаронних виробів є одним із стабільних та важливих сегментів харчової промисловості, що характеризується високим рівнем конкуренції, відносною простотою виробництва та широким колом споживачів. Упродовж останніх років у цьому секторі спостерігаються як традиційні, так і новітні тенденції, які формують його поточний стан і перспективи розвитку. Заданими досліджень Харківського національного університету імені В. Н. Каразіна, 40 % українців споживають макарони одни раз на тиждень, близько 30 % - декілька разів на місяць, 24 % - більше трьох разів на тиждень

У структурі ринку макаронних виробів чітко простежується диференціація за споживчими сегментами, що зумовлює розвиток кількох ключових трендів. Одним із найбільш динамічних напрямів є сегмент макаронних виробів швидкого приготування. Його зростання пов’язане зі змінами способу життя населення, урбанізацією, зростанням частки працюючого населення та попитом на продукти, які не потребують значних часових витрат на приготування. Водночас виробники поступово розширюють асортимент цієї категорії за рахунок покращення смакових характеристик, використання нових форматів пакування та спроб позиціонування продукції як більш якісної порівняно з традиційною «швидкою їжею.

Паралельно відбувається активний розвиток сегмента макаронних виробів з твердих сортів пшениці, який демонструє стабільне зростання як у натуральному, так і у вартісному вираженні. Продукція даної категорії асоціюється у споживачів з вищою якістю, кращими органолептичними властивостями та підвищеною харчовою цінністю, що дозволяє виробникам формувати додану вартість і працювати у середньому та преміальному цінових сегментах. Зростання внутрішнього виробництва таких виробів також розглядається як один із напрямів скорочення залежності від імпортної продукції.

Окрему нішу формує сегмент макаронних виробів з функціональними добавками, зокрема з підвищеним вмістом білка, клітковини, вітамінно-мінеральних комплексів, а також із використанням альтернативної сировини. Розвиток даного напрямку набуває особливої актуальності в контексті імпортозаміщення, оскільки раніше значна частка такої продукції була представлена імпортними брендами. Вітчизняні виробники поступово освоюють ці ніші, розширюючи асортимент та адаптуючи продукцію до цінових можливостей внутрішнього ринку.

Ще одним трендом на ринку є практика замовлення продукції українськими компаніями на закордонних виробничих майданчиках для подальшої реалізації під власними брендами. Такий підхід застосовують, зокрема, окремі великі гравці ринку, включаючи Чумак та АТБ-Маркет (для власних торгових марок).

2. Виробництво

Ринок макаронних виробів в Україні характеризується багатовимірною структурою, що формується під впливом асортиментної різноманітності продукції, каналів збуту, регіональних особливостей споживання та співвідношення продукції вітчизняного й імпортного походження. Сегментація ринку дозволяє більш точно оцінити його внутрішню структуру, визначити ключові напрями попиту та конкурентні зони для виробників і дистриб’юторів.

За продуктовою ознакою ринок макаронних виробів поділяється на традиційні макаронні вироби, макаронні вироби швидкого приготування та інші макаронні вироби (зокрема безглютенові, з твердих сортів пшениці, з додаванням овочевих або білкових компонентів тощо). Найбільшу частку в структурі ринку займають традиційні макаронні вироби, що зумовлено їх доступною ціною, широким асортиментом форм та стабільним попитом з боку домогосподарств. Макаронні вироби швидкого приготування формують окремий сегмент, орієнтований переважно на споживачів з обмеженим часом на приготування їжі, зокрема молодь та міське населення. Частка інших макаронних виробів залишається відносно невеликою, однак демонструє тенденцію до зростання на тлі розвитку культури здорового харчування та зростання доходів окремих груп споживачів.

Основним каналом реалізації макаронних виробів в Україні залишається організований ритейл, зокрема національні та регіональні торговельні мережі, на які припадає найбільша частка продажів. В межах цього каналу суттєву роль відіграють товари під власними торговими марками (ВТМ) ритейлерів, частка яких поступово зростає завдяки нижчій ціновій пропозиції та розширенню асортименту. Продажі через фірмові магазини виробників та невеликі спеціалізовані торгові точки займають меншу частку ринку і, як правило, орієнтовані на продукцію середнього та преміального цінових сегментів. Також певну роль відіграють традиційні канали збуту (ринкова торгівля, невеликі магазини «біля дому»), частка яких поступово скорочується.

За походженням ринок макаронних виробів України поділяється на продукцію вітчизняного виробництва та імпорт. Традиційно основу ринку формували українські виробники, однак упродовж останніх років спостерігається тенденція до поступового скорочення обсягів внутрішнього виробництва. На цьому тлі частка імпортної продукції демонструє зростання, що зумовлено як розширенням присутності іноземних брендів у торговельних мережах, так і змінами у структурі споживчого попиту. Динаміка імпорту значною мірою залежить від валютного курсу, логістичних умов та доступності сировини, однак загальна тенденція свідчить про зростання ролі імпортної продукції у формуванні пропозиції на внутрішньому ринку.

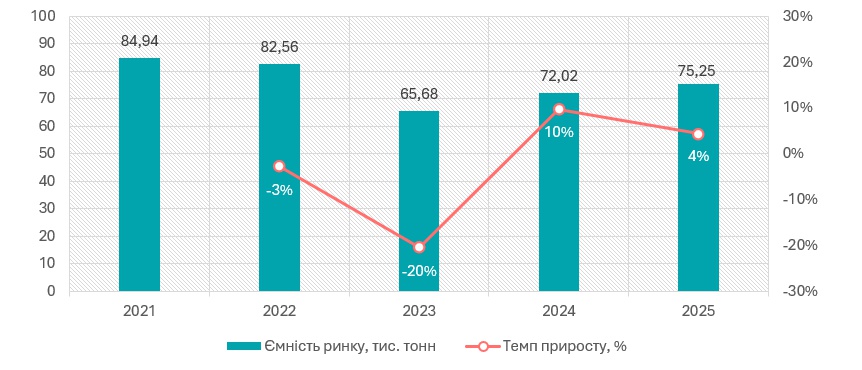

Діаграма 1

Динаміка ємності ринку макаронних виробів в Україні за 2021 – 2025 рр., у натуральних показниках, тис. тонн

Джерело: оцінка Pro-Consulting

Ємність ринку макаронних виробів після падіння у 2022-2023 рр. демонструє динаміку відновлення, проте показники зростають здебільшого через збільшення обсягів імпорту, ніж внутрішнього виробництва.

За результатами 2025 року виробництво макаронних виробів в Україні скоротилось на 6,2 % від показників попереднього року до 54,3 тис. тонн. Це на 14,5 % нижче за довоєнні обсяги виробництва.

3. Зовнішня торгівля

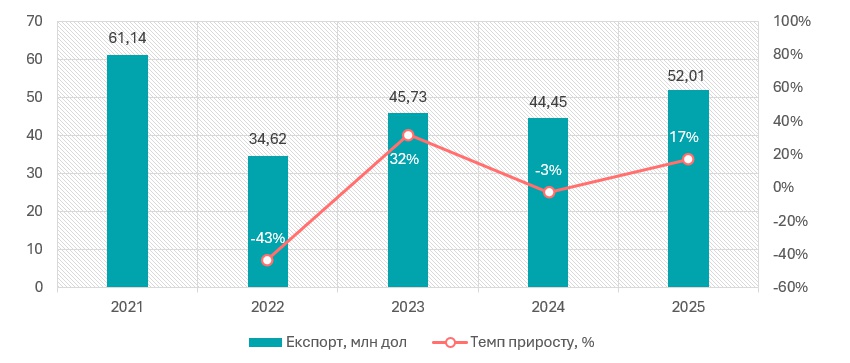

З урахуванням зниження попиту на макаронні вироби на внутрішньому ринку через зменшення чисельності населення, для виробників лишається актуальним питання виходу на зовнішні ринки.

За останні 3 роки експорт макаронних виробів у натуральних показниках має зростаючий тренд, досягнувши 21,45 тис тонн у 2025 році, Натомість динаміка у вартісних показниках є змінною і часто залежить від асортименту та цінових сегментів продукції, що постачається на зовнішні ринки.

Діаграма 2

Динаміка експорту макаронних виробів з України за 2021 – 2025 рр., у вартісних показниках, млн дол.

Джерело: оцінка Pro-Consulting

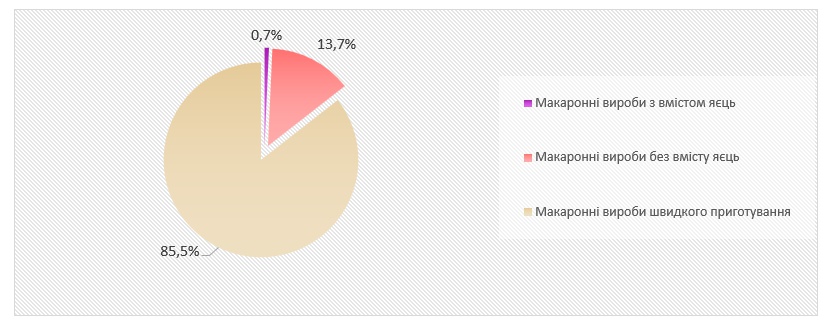

У 2025 році в структурі експорту макаронних виробів з України переважала продукція швидкого приготування. Саме цей сегмент продукції є найбільш затребуваним на зовнішніх ринках і цінова пропозиція українських виробників в цьому сегменті є конкурентною на зовнішніх ринках. Така структура експорту відображає міжнародні тенденції споживання продукції швидкого приготування та орієнтацію українських виробників на сегменти з високим рівнем попиту за кордоном.

Діаграма 3

Структура експорту макаронних виробів з України у 2025 р., %

Джерело: оцінка Pro-Consulting

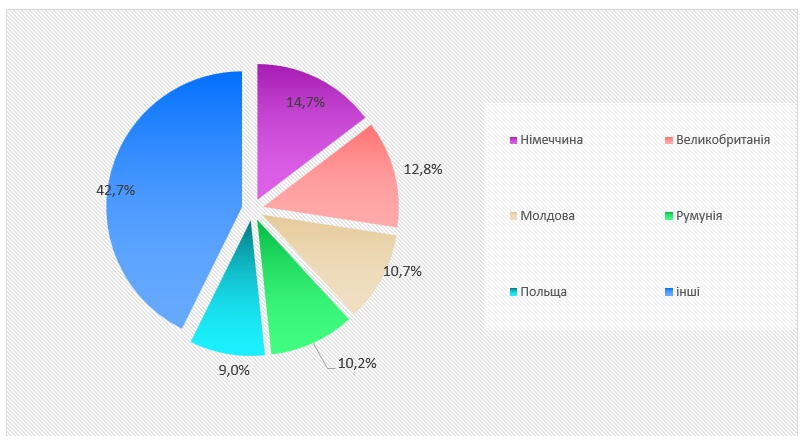

Основними напрямками експорту у 2024-2025 роках залишаються країни Європи - Німеччина, Великобританія та Молдова

Діаграма 4

Географія експорту макаронних виробів з України у 2025 рр., в натуральних показниках, %

Джерело: оцінка Pro-Consulting

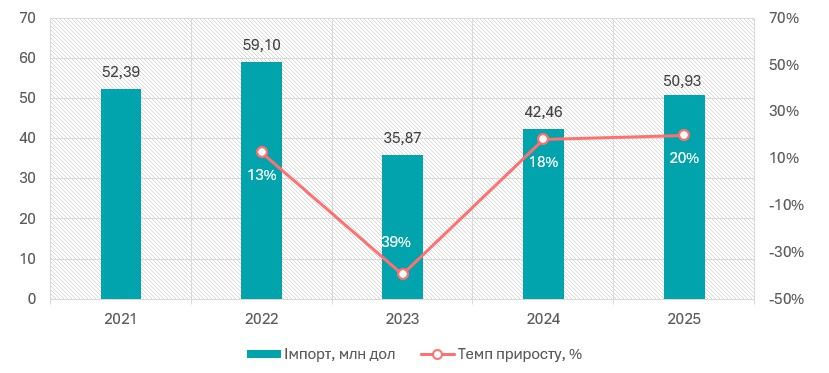

Обсяги імпорту макаронних виробів зростають протягом останніх років, як у натуральних, так і у вартісних показниках. У 2025 році обсяги імпорту макаронних виробів зросли до 42,4 тис тонн, що перевищило показники імпорту попереднього року на 19,3 %. Проте імпорт не досяг довоєнних значень через загальне скорочення споживання продуктів харчування на українському ринку

Діаграма 5

Динаміка імпорту макаронних виробів в Україну за 2021 – 2025 рр., у вартісних показниках, млн дол.

Джерело: оцінка Pro-Consulting

Основні поставки макаронних виробів припадають на продукцію з Італії (близько 60 % за 2025 рік), Польщі та Туреччини (15,4 % та 14,3 % відповідно). Це зумовлено як високою якістю продукції, так і розвиненими логістичними зв’язками, конкурентними цінами та контрактним виробництвом продукції для ВТМ великих ритейлерів та українських гравців ринку.

4. Споживання

Споживання макаронних виробів в Україні має масовий характер і охоплює всі демографічні групи населення, що зумовлено належністю продукції до базових товарів повсякденного попиту. Водночас структура та інтенсивність споживання варіюються залежно від вікових характеристик, рівня доходів домогосподарств та ступеня урбанізації. Найвищі обсяги споживання характерні для сімей з дітьми, а також домогосподарств із середнім та нижчим за середній рівнем доходів. Молодше та міське населення частіше обирає макаронні вироби швидкого приготування, тоді як старші вікові групи надають перевагу традиційним видам макаронної продукції.

Рівень доходів населення істотно впливає на структуру споживання, визначаючи цінову чутливість попиту. В умовах обмеженої купівельної спроможності зростає попит на продукцію нижчого та середнього цінових сегментів, зокрема на макаронні вироби під власними торговими марками роздрібних мереж. Водночас споживачі з вищим рівнем доходів демонструють більшу зацікавленість у продукції з доданою споживчою цінністю, зокрема макаронних виробах з твердих сортів пшениці, безглютенових та функціональних продуктах. Загалом макаронні вироби характеризуються відносно низькою еластичністю попиту за доходом, що забезпечує стабільність базового рівня споживання.

У формуванні споживчих уподобань домінує орієнтація на співвідношення ціни та якості. Ключовими факторами вибору залишаються ціна, впізнаваність бренду, країна походження та склад продукції. Останніми роками спостерігається зростання уваги до якості сировини, харчової цінності та відсутності штучних добавок. Паралельно з цим фіксується поступове зростання попиту на зручні формати упаковки та макаронні вироби швидкого приготування, що пов’язано зі змінами стилю життя та прискоренням повсякденного ритму.

Аналіз відгуків у відкритих онлайн-каналах показує, що макаронні вироби в різних цінових сегментах отримують переважно позитивні оцінки. Негативні відгуки зустрічаються вкрай рідко і найчастіше пов’язані з індивідуальними очікуваннями споживачів, а не з системними проблемами категорії. Винятком є сегмент локшини швидкого приготування, де частина негативних відгуків пов’язана з обережним ставленням споживачів до складу продукту (вміст підсилювачів смаку, високий рівень солі, харчові добавки, які сприймаються як «шкідливі»). При цьому ці негативні оцінки не є домінуючими і не змінюють загального позитивного сприйняття категорії, але свідчать про певну частку споживачів, які віддають перевагу більш натуральним альтернативам.

5. Висновки

Ринок макаронних виробів в Україні залишається одним із найбільш стабільних сегментів харчової промисловості завдяки базовому характеру продукту, відносно низькій ціновій еластичності попиту та широкому колу споживачів. Незважаючи на макроекономічну нестабільність, інфляційний тиск і логістичні обмеження, попит на макаронні вироби зберігається на сталому рівні, а внутрішні виробники продовжують відігравати ключову роль у забезпеченні ринку.

За підсумками аналізу, ринок характеризується високою конкуренцією, значною часткою продукції масового сегмента та помірною залежністю від імпорту, який зосереджений переважно в середньому та преміальному цінових сегментах. Водночас зростає роль власних торгових марок ритейлу, що посилює ціновий тиск на національних виробників, але водночас стимулює оптимізацію витрат, підвищення операційної ефективності та перегляд продуктових лінійок.

У середньостроковій перспективі очікується збереження стабільного обсягу споживання з поступовим перерозподілом попиту на користь доступних та функціональних продуктів. Основними прогнозними тенденціями розвитку ринку є подальше укрупнення виробників, посилення ролі великих національних брендів, зростання сегмента ВТМ, а також помірне відновлення імпорту за умови стабілізації валютного курсу та логістики. Паралельно прогнозується повільне, але стійке зростання попиту на макаронні вироби з доданою цінністю (з твердих сортів пшениці, цільнозернові, з підвищеним вмістом білка), насамперед у великих містах.

У довгостроковій перспективі розвиток ринку значною мірою залежатиме від динаміки доходів населення, вартості сировини та енергоресурсів, а також здатності виробників адаптуватися до змін у споживчих уподобаннях і каналах збуту. Компанії, які інвестуватимуть у модернізацію виробництва, гнучку цінову політику, розвиток асортименту та співпрацю з ритейлом, матимуть конкурентні переваги та кращі позиції для зростання навіть в умовах обмеженого загального розширення ринку.

Цей матеріал є частиною дослідження, проведеного фахівцями компанії Pro-Consulting. Для отримання детальнішої інформації відвідуйте офіційний веб-сайт компанії pro-consulting.ua.

Pro-Consulting - українська консалтингова компанія, лідер в сфері аналітики, маркетингових досліджень ринків, розробки стратегій, експортного та фінансового консалтингу; консультант в залученні грантів.

pro-consulting.ua

+38 (044) 233-34-32

[email protected]