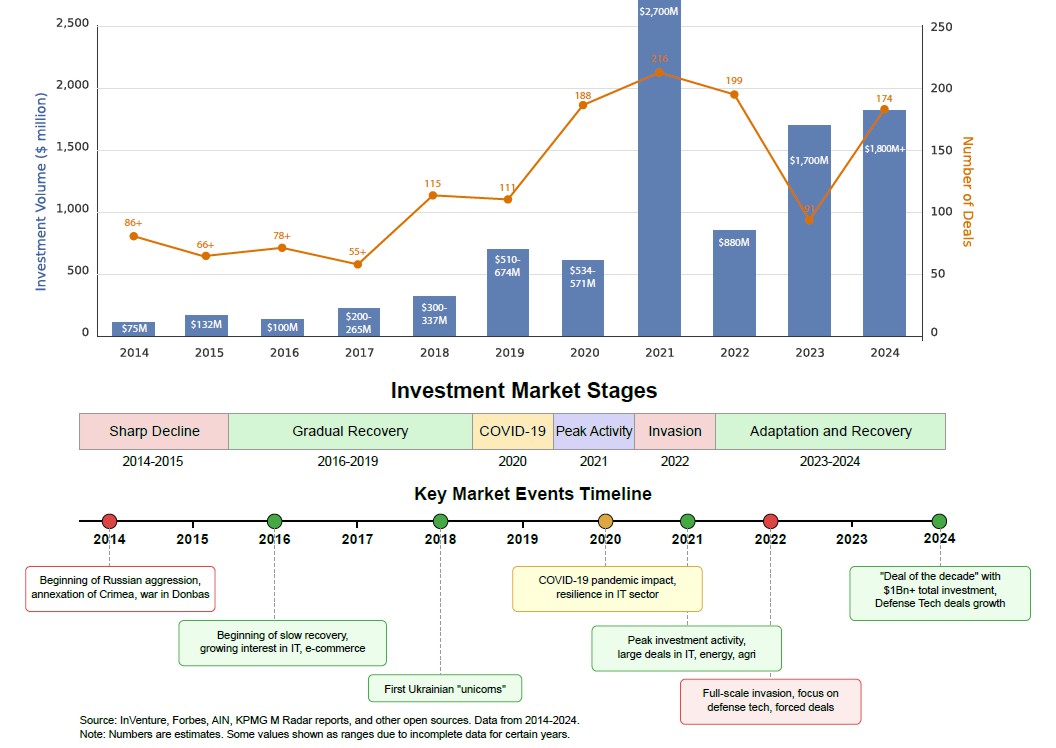

Український венчурний ринок демонструє ознаки відновлення — кількість інвестиційних угод у 2024 році зросла до 174, що майже вдвічі більше, ніж у 2023-му (91 угода). Про це йдеться у звіті Української асоціації венчурного капіталу та прямих інвестицій (UVCA) під назвою «Десятирічна ретроспектива інвестиційного ландшафту України».

Однією з найпомітніших подій року стала «угода десятиліття» — об’єднання Lifecell, DATA Group і Volia, обсяг якої перевищив $1 млрд. Також суттєву роль у структурі венчурного капіталу почали відігравати угоди у сфері оборонних технологій.

UVCA зазначає, що 2023–2024 роки стали періодом адаптації та часткового відновлення ринку: угод стало більше, однак їхній середній розмір залишився меншим.

За даними Асоціації, загальний обсяг інвестицій у 2024 році склав понад $1,8 млрд, порівняно з $1,7 млрд у 2023-му.

Найуспішнішим роком для інвестринку України залишається 2021 рік, коли було укладено 216 угод на $2,7 млрд, переважно у сферах ІТ, енергетики та агросектору. Загалом, за 2014–2024 роки, в Україні відбулося понад 1400 угод, сукупним обсягом $8,8–9,2 млрд.

Динаміка інвестиційного ринку України (2014–2024)

Обсяг інвестицій, кількість угод та ключові історичні події

Динаміка інвестиційного ринку України (2014–2024) (узагальнені дані)

| Рік | Обсяг інвестицій ($ млн) (оцінка) | Кількість угод (оцінка) | Ключові події |

| 2014 | ~50-100 | 86-88 | Початок російської агресії, анексія Криму, війна на Донбасі |

| 2015 | ~132-146 | 66-69 | Подальше падіння, надмірна обережність інвесторів |

| 2016 | ~100 | 78-87 | Початок поступового відновлення, зростання інтересу до ІТ та e-commerce |

| 2017 | ~200-265 | 55-89 | Стабільне зростання, інвестиції в IT-аутсорсинг і продуктові компанії |

| 2018 | ~300-337 | ~115 | Подальше зростання, поява перших «єдинорогів» |

| 2019 | ~510-674 | ~111 | Зростання інтересу до агросектору та інфраструктури, домінування внутрішніх M&A-угод (KPMG) |

| 2020 | ~534-571 | ~188 | Спад через пандемію COVID-19, але збереження активності в ІТ |

| 2021 | 2,700 | ~216 | Пік інвестиційної активності, великі угоди в ІТ, енергетиці, агросекторі |

| 2022 | ~880 | ~199 | Різке падіння через повномасштабне вторгнення, фокус на оборонних технологіях, вимушені угоди |

| 2023 | 1,700 | ~91 | Поступове відновлення, збільшення кількості угод, але з меншими чеками |

| 2024 | 1,800+ | ~174 | Подальше відновлення ринку інвестицій Укладена «угода десятиліття» з обсягом $1 млрд+ Угоди в оборонному секторі відіграють ключову роль у венчурному капіталі |

"Незважаючи на виклики, українська інвестиційна екосистема залишається життєздатною. Ми бачимо гнучкість стартапів, зростання інтересу до інновацій і підвищену увагу міжнародних інвесторів — особливо у сферах відновлюваної енергетики, MilTech і штучного інтелекту", — прокоментував Джон Паттон, партнер-засновник Argentem Creek Partners, яка вже інвестувала в Україну понад $600 млн (логістика, АПК, металургія, гірничодобувна промисловість).

Ключові виклики та тенденції десятиліття

UVCA констатує, що в українській інвестекосистемі тривалий час відчувався дефіцит інституційних інвесторів (LP) — вдвічі менше, ніж у середньому по регіону ЦСЄ. Крім того, активність міжнародних та регіональних фондів залишалась обмеженою, що вплинуло на рівень залучення капіталу та кількість локальних керуючих PE-фондів.

Попри повномасштабну війну, українські приватні фонди продовжують діяльність та зосереджуються на диверсифікованих інвестиційних стратегіях у таких секторах як технології, сільське господарство, харчова промисловість, енергетика, інфраструктура та промисловість — ключових для відновлення економіки.

Зміна структури угод та регіональна динаміка

У 2023–2024 роках:

-

частка внутрішніх угод (обидві сторони — українські компанії) зросла до 53,1% (з 51%);

-

угоди з українськими покупцями та іноземними продавцями — до 20,4% (з 12,8%);

-

натомість угоди з іноземним покупцем та українським продавцем впали до 26,5% (з 36,2%).

Загалом, під час війни внутрішні інвестиції зросли до 55% за кількістю угод (проти 40% у 2014–2021 роках), тоді як американські та європейські інвестори скоротили частку з 22% до 17%, а з інших країн — з 16% до 11%.

Сектори зростання: MilTech, енергетика, агро

З 2022 року спостерігається сплеск інтересу до оборонних технологій (дрони, комунікаційні системи, кібербезпека, військове ПЗ). Одночасно зросла увага до енергетичної безпеки — інвестують у відновлювану енергетику, зберігання енергії, газовидобуток.

Аграрний сектор залишається інвестиційно привабливим, хоча акценти змістилися на логістику, переробку і експорт. Інвестиційна активність у нерухомості, ритейлі та некритичних секторах знизилась.

UVCA серед прикладів угод називає:

-

Swarmer, BAVOVNA, Himera Radios, Buntar Aerospace (усі — MilTech),

-

інфраструктурні проєкти ДТЕК,

-

інвестиції OKKO Group у вітроенергетику,

-

вкладення Dragon Capital у зберігання енергії (газ + акумулятори).

UVCA оцінює, що інвестиції в MilTech у 2022–2024 рр. могли перевищити $200 млн, хоча точні обсяги визначити складно через конфіденційність.

Технологічний сектор і надалі приваблює інвесторів

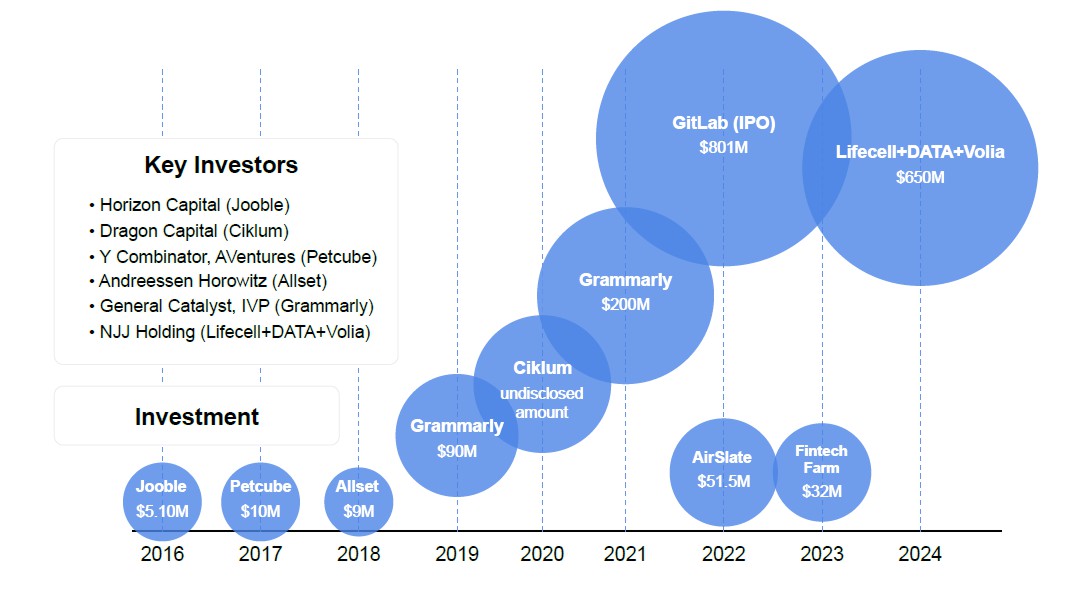

Попри війну, ІТ-сектор зберігає статус одного з найстійкіших. Серед знакових угод — Grammarly, Creatio, Allset, а також придбання українських ІТ-компаній, зокрема Intellias та Digitally Inspired, іноземними гравцями.

Однак, за підсумками 2022–2024 років частка IT та телекому в загальній структурі інвестицій знизилася до 35% (з 46% у 2021), агросектора — до 12,5% (з 17,6%), тоді як енергетика зросла до 17,6% (з 7,5%), MilTech — до 8% (з 0,5%). Будівництво й нерухомість залишилися на стабільному рівні — 12,5%.

Ключові інвестиції в ІТ-сектор України (2016–2024)

Завантажити повне дослідження UVCA "STORMY DECADE: A Ten-Year Retrospective on the Ukrainian Investment Landscape"

UVCA — некомерційна організація, заснована у 2014 році, з головним офісом у Києві, а також представництвами у Варшаві, Брюсселі та Вашингтоні. Наразі до асоціації входить понад 50 учасників.

UVCA та її учасники стоять на передовій трансформаційної місії: об’єднання інноваційних підприємців і прогресивних інвесторів та відстоювання політик, що сприяють прозорості та створенню сприятливого для інвестицій середовища. У часи випробувань ця місія несе в собі обіцянку створити родючий ґрунт для зростання та співпраці.

Попри перешкоди, з якими сьогодні стикається Україна, у країні відчувається незламна стійкість і рішучість. Ці буремні часи, хоч і важкі, є тимчасовими. Вони нагадують про силу, необхідну для відновлення та розвитку.

Коли нинішні виклики зникнуть, відкриються безмежні можливості. Україна має унікальний потенціал стати світовим хабом — місцем, де інноватори, підприємці та інвестори з усього світу зможуть об’єднувати зусилля, створювати та процвітати.

UVCA бачить майбутнє, у якому Україна не лише відновлюється, а й стає лідером глобальної інвестиційної екосистеми, забезпечуючи взаємну вигоду для всіх учасників. Плекання довіри, підтримка прозорості та відкритість до інновацій дають Україні шанс завоювати міжнародну впевненість та закріпити своє місце як наріжний камінь глобального економічного прогресу.

UVCA та її учасники не просто спостерігачі цієї трансформації — вони є її активними учасниками, зміцнюючи відчуття, що світле майбутнє України — це не просто можливість, а неминучість.